2021年機床工具行業經濟運行情況

2022-3-18 來源:機床協會 作者(zhě):-

2021年是“十四五”開局之年,我國疫情防控和經(jīng)濟發展(zhǎn)全球領先,經濟保持穩步恢複,發展質量進(jìn)一步提高,全(quán)年國內生產總(zǒng)值同比增長8.1%,兩年平(píng)均(jun1)增長5.1%。貨物進(jìn)出口同比增長21.4%。規模以上工業增加值同(tóng)比增長9.6%,兩年平均增長6.1%。其中裝備製造業增(zēng)加值比上年增長12.9%。

在良好的宏觀經濟條件(jiàn)下,2021年機床工具行(háng)業延續2020年下半年(nián)以來恢複性增長態勢,市場需求持續改(gǎi)善,進出口大幅(fú)度增長。機床工具行業運行繼續保(bǎo)持向好趨勢。

一、行業運行基本情況

協會(huì)重點聯係企業統(tǒng)計數(shù)據反映,2021年1-12月,行業整體運行保持穩定增長(zhǎng),運行效(xiào)益持續(xù)提升。全年(nián)總體呈現增速前高後低,分(fèn)行業間差異逐漸加大的特點。總體來看(kàn),各項主要指標整體仍保持在較(jiào)高水平。

1. 營業收入普遍大幅(fú)提升

中國機床(chuáng)工具工業協會重點聯係企業2021年1-12月累計完成營業(yè)收入同比增長(zhǎng)26.2%,增幅比上年擴大23.2個百(bǎi)分點。所有分行業同比(bǐ)增幅均在10%以(yǐ)上。部分分行業營(yíng)業收入同比變動及增幅(fú)情況如表(biǎo)1所示。

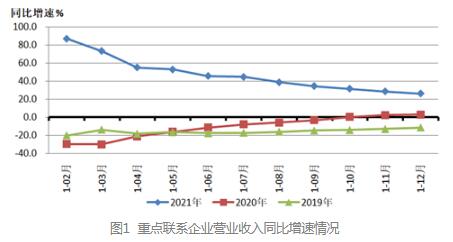

圖1是2019-2021三年期間重點聯係企業營業收入同比增速情況的對比。

由圖1可見,2019年機床工具行業還處於下行區間,各(gè)月的累計營(yíng)業收入同比增速均為負值。2020年(nián)在年初新冠疫(yì)情(qíng)暴發,在疫情防控迅速見效情況下,從年初同比大幅度下降變(biàn)為降幅逐月縮(suō)小,10月以(yǐ)後的三個月已轉為正增長。由(yóu)於2020年特殊的基數效應,2021年各月累計同比增速則呈現前高後低特點,但至(zhì)年底仍處於(yú)較高的同比增速,表明機床工具行業保持著良(liáng)好的增長態勢。

2. 盈(yíng)利狀況持續改善,虧損麵總體上收窄

2021年1-12月,重點聯係企業實現利潤總額在基數較低情況下,同比增長(zhǎng)68.9%,多數分行業實現盈利,機床行業(yè)長期以(yǐ)來虧損或利潤微薄的情(qíng)況有(yǒu)所改善。

同期,協會重點聯係企業中虧損企業占比為19.8%,比上年(nián)同期收窄2.7個(gè)百(bǎi)分點。其中,金屬切削機床行業虧損麵為22.1%,比上年同期收窄8.1個百分點;金屬成形機(jī)床行業虧損麵為28.6%,比上年同期擴大7.1個百(bǎi)分點;工量具(jù)行業虧損麵(miàn)為9.1%,比上年同期(qī)擴大3.0個百分點;磨料磨(mó)具行業(yè)虧損麵為18.2%,與上年持平(píng)。

3. 金屬加工機床產(chǎn)量明顯增長

根據國統局網站(zhàn)公布的規模以上企業統計數據,2021年金屬切削機床產量為(wéi)60.2萬台,同(tóng)比增長29.1%;金屬成形機床產量21萬(wàn)台,同比增長0.7%。

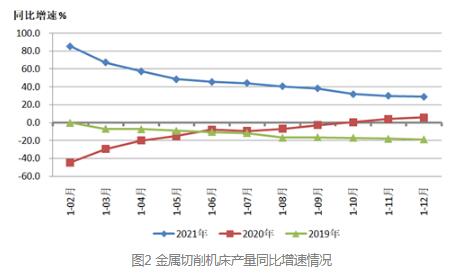

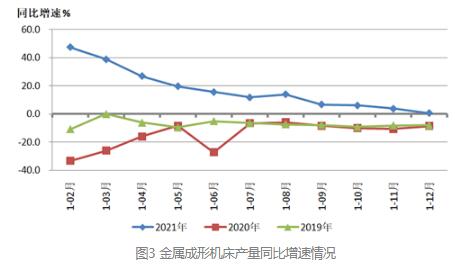

圖2和圖3分別(bié)為2019、2020、2021三年金屬切削(xuē)機床和金屬成形機床產量同比增速情況的對比。

從(cóng)圖2、圖3看,金屬切削機床和金屬成形機(jī)床近(jìn)三年的產量同(tóng)比增速變化,與營業收(shōu)入的同比增速變化趨(qū)勢相似。但相對而言,金屬切削機床(chuáng)產量同比增勢更強一些。

協會重點聯係企業2021年1-12月累計數據顯示,金屬切削機床產量同比增長(zhǎng)21.5%,增幅比上年同期擴大4.8個百分點,其(qí)中數控金屬切削機床產量同比增(zēng)長26.1%,增幅(fú)比上年同期擴大4.6個百分點;金(jīn)屬成形機床產量同比增長15.6%,增幅比上年同期擴大10.0個百分點,其中數控金屬成形機床產量同比增長12.8%,增幅比上年同期擴大(dà)3.8個百分點。

4. 金(jīn)屬加工(gōng)機床訂單同比明顯增長

根據(jù)協會(huì)對重點聯係企業金屬加工機床訂單情況的(de)統計,截至(zhì)2021年(nián)12月,金屬切削機床、金屬成形機床訂單同(tóng)比情況詳見表2。

從訂單情(qíng)況來看,同(tóng)比增幅總體(tǐ)上比較(jiào)顯著,特別是金屬成形機床更為突出。但金屬切削機床在手訂單同比增幅較小。2021年11月、12月,表3中各項訂單指標連續兩個月同比下降,呈(chéng)現出市場需求減弱(ruò)跡象。

5. 存貨同比有所增長

2021年12月(yuè),重點聯係企業存貨同(tóng)比增長12.4%。其(qí)中,原材料同比增長17.1%,產成品同比(bǐ)增長3.3%。金屬加工機床(chuáng)產成品存貨同(tóng)比增長7.9%。其中,金屬切(qiē)削機床同比增長7%,金屬成形機床同比增長13.4%。

二、進出口情況(kuàng)

1.總體情況

2021年(nián)我國外貿進出口實現較快增長,規(guī)模再創新高(gāo),質量(liàng)穩(wěn)步提升(shēng)。機床工具(jù)行業進(jìn)出口(kǒu)全年均保持快速增長,進出口總額再上一個(gè)新台階,其中出口額達到曆史新高,比曆史次高點的2019年高(gāo)50多億美元。

根據中國海(hǎi)關數據,2021年機床工具進出口總體呈現快速增長的態勢,進出(chū)口總額331.3億美元,同比(bǐ)增長29.6%,與2019年相比,增長20.3%。其中(zhōng),進口138.4億美元,同比增長20.4%,與2019年相比,增長4.1%;出口192.9億美(měi)元,同比增長37.2%,與2019年(nián)相比,增長35.5%。

2021年機床(chuáng)工(gōng)具進出口保持(chí)了自2019年6月以來的順差態勢。順差為54.4億美元,呈現(xiàn)逐漸增大的趨勢。2021年呈現貿易順差的有磨具磨(mó)料(34.5億美元)、切削刀(dāo)具(21.6億美元)、木工機床(23.9億美元)、金屬成形機床(4.5億美元)、鑄造(zào)機(0.4億美元)六個商品領域。

磨料磨(mó)具是出(chū)口額最大且出口增速最快的產品門類(lèi),出口額42.2億美元,同比增速59.6%。其次是切削刀具,出口額38.3億美元,同比增速35.2%。

2.金屬加工機床進出口情況

2021年1-12月金屬加工機床進出口同比均呈較大幅(fú)度增長趨勢,但增幅比1-9月有所收窄。

2021年1-12月金屬加工機床進口額74.6億(yì)美元,同比(bǐ)增長25.4%,增幅(fú)較1-9月收窄2.1個百分點。其中,金屬切削機床進(jìn)口額62.4億美元,同比增長(zhǎng)27.3%,增幅較1-9月收(shōu)窄1.7個百分點;金屬成形機床進口額12.3億美(měi)元,同比(bǐ)增長(zhǎng)16.5%,增幅較1-9月收窄3.7個百分(fèn)點。

2021年1-12月金屬加工機床出口額53.2億美(měi)元,同比增長32.7%,增幅較1-9月收窄2.6個百分點。其中,金屬切削機床出口額36.5億(yì)美元(yuán),同比增長32.7%,增幅較1-9月收(shōu)窄1.4個百分點;金屬(shǔ)成形機床出口額16.8億(yì)美元,同比(bǐ)增長32.6%,增幅較1-9月收窄5.3個百分點。

在貿易差(chà)額上,金屬切削機床仍有較大逆差,逆差額為25.9億美元,金(jīn)屬成形機床為順差4.5億美元,金屬加工機床總計(jì)逆差為21.4億美元。

(1)金屬加工機床進口(kǒu)來源前十位的國家和地區

2021年1-12月(yuè)金屬(shǔ)加工機床進口來源(yuán)前十位的國家和地區,進口金額合計占比為93.6%。其中,日本、德國和中國台灣(wān)依次占居前三位(wèi),三者金額(é)合計占比高達70%以上。

進口來源前十的國(guó)家和(hé)地區,除新(xīn)加坡之外,同比均呈增長的態勢,泰國同比增長(zhǎng)最高(185.9%)。其中,從日本進口額同比增長32.7%,增幅較1-9月收窄10.5個百分點。從德國(guó)進口額同比增長(zhǎng)10.8%,增幅較1-9月擴大8.8個百分點。

(2)金屬加工機床出口去向前十位的國家和地區

2021年1-12月金(jīn)屬加工機床出口去向前十(shí)位的國家,出口額合計占比為51.4%。其中,越南、美國和印度依次占居前三位,三者合計占比(bǐ)22.7%。

出口去向前十的國家和地(dì)區,除越(yuè)南之(zhī)外(wài),同比均呈增長的態勢,出口墨西哥金額同比增長最高(gāo)(68.4%)。其中,出口美國金(jīn)額同比增長28.7%,增幅較(jiào)1-9月份收窄4.5個百分點。出口印度金額(é)同比(bǐ)增長55.2%,增幅較(jiào)1-9月份收窄8.8個百分點。

(3)進口金額排前五位的金屬加工機床(chuáng)品種

2021年1-12月進口前五位品種(加工中(zhōng)心、特種加工機床、磨床、車床、鍛造或衝壓機床)的進(jìn)口金額合計占比達77.2%,同比均明顯增(zēng)長。其中前三種比較集中,合計進口金額占比(bǐ)達64.5%。加工中心進口金額同比增長幅度最大(dà),為43.9%,占比也最大,為35.7%。

(4)出口金額排前五位的金屬加工機床品種

2021年1-12月出口前五位的品種(特種加工機(jī)床、車床、成形折彎機、其他成形機床、加工中心)出口金額合計占比達61.0%,五個品種出口金額的同比增長率均超過30%。其中(zhōng)特(tè)種加工機床出口金額占比最大(dà),為30.9%,車(chē)床的出(chū)口金額同比增長率最高,為40.1%。

三、全年行(háng)業運行(háng)特(tè)點

1.主要經濟指標前高後低,但仍保持高位增長

得(dé)益於我國新冠疫情防控和經濟發展的良好局麵,2021年我(wǒ)國機床工具行業延續了(le)2020年下半(bàn)年以來(lái)的回穩向(xiàng)好趨勢。受上年基數影響,營業收入等主要經濟(jì)指標同比增速前高後低,但全年同比增速仍(réng)處高位。同(tóng)時,2021年(nián)機床工具各分行業的增長也比較均衡,各行業普遍實現了明顯增長。行業近十年來的下行走勢有望扭轉。

2.下半年(nián)出現增長勢頭減弱跡象

2021年下半年以來,不利因素增多,多地出現疫情反複和自然災害,部分地(dì)區拉閘限電,對市場需求和行業運(yùn)行造成不利影響。原材料價格持續居高不下(xià),對行業(yè)成本造成很大(dà)壓力。重點聯係企業的新增訂(dìng)單和在手訂單的同比增速回落加(jiā)快,多個分行業利潤增速降至低於(yú)收入增速,行業增長勢頭有所減弱。

3.進出口增長顯著,貿易順(shùn)差繼續擴大

2021年機床工具進出口雙雙快速增長,並且出口增幅接近進口增幅的兩倍。2021年的貿易順差比2020年擴大(dà)一倍以上。金屬加工(gōng)機床的(de)出口增幅大於進口(kǒu)增幅。

四、形勢研判與展望

1. 有利因素

(1)2021年底召開的中央經(jīng)濟工作會議顯示,穩增長將是2022年的突(tū)出任務。年初(chū)以來,國家及各地穩增長措施已紛紛出台落(luò)地。2022年是(shì)“十四五”規劃實施第二年,並將召開黨的(de)二十大。可以(yǐ)預(yù)期(qī)政策層麵推動經濟增長的力度將(jiāng)超過常(cháng)年。

(2)黨中央、國(guó)務院及相關部委就穩增長、保市場主體陸續出台新的政策措施。減稅降費和信貸融資(zī)支持力度(dù)更大,企(qǐ)業尤其(qí)是中小企業營商環(huán)境(jìng)將得到越來越多的重視和改善。

(3)宏觀經濟指標對行業發展(zhǎn)比較有利。2021年全國完成(chéng)固定資產投資(不含農(nóng)戶)544547億(yì)元,比上年增長4.9%,增速比(bǐ)上年提高2.0個百分點。第(dì)二產業投資167395億元,比上年增長11.3%。製造業投資比上年增長13.5%。製造業采購經理指數PMI在2021年9、10兩月低於榮(róng)枯線後,已連續三個月在榮枯線以上(shàng)。2022年1月PMI為50.1%,保持在(zài)擴張區間。

(4)目前行業運行基礎較好。2021年行業全年主要經濟指標(biāo)實現了較大幅度的增長,在8、9月份出現(xiàn)一定波動後,四季度已經恢複增長態勢,為(wéi)2022年打下了良好基礎。從協會近期對部分行業骨幹企業的調查(chá)來(lái)看,各企業2022年1月延續了2021年增長態勢,營業收(shōu)入和利(lì)潤等經濟指標比去年同期有(yǒu)一定的(de)增長,多數企業對2022年企業運行持樂觀態度。

2. 不利因素

(1)中央(yāng)經濟工作會議指(zhǐ)出(chū),當前我國經濟發展正(zhèng)麵臨需(xū)求收縮、供給衝擊、預期(qī)轉弱三重壓(yā)力(lì)。

(2)新冠疫情持續(xù)反彈,影(yǐng)響企業運營。國內新一輪疫情雖然得到有效控製,但在目前的疫情管控態勢下,對企業經(jīng)營及商務活動還有一定影響。國外疫情的嚴峻形(xíng)勢製約了企業開拓海外市場。

(3)原材料價(jià)格持續居於高位,存貨增(zēng)長(zhǎng)明顯,加劇企(qǐ)業資金緊張,擠壓企業利潤空間。2020年10月(yuè)起國內工(gōng)業基礎原材料全麵上漲,產品價格漲幅,無法抵消原材(cái)料成本快速上漲的壓力,嚴重影響企業效益。

(4)國際供應鏈日趨緊張,經營風險加大。機床(chuáng)行業的供應鏈呈國際化分布且構成較為複(fù)雜。受國際政治和新冠疫情影響,關鍵技術的(de)封鎖限製情況(kuàng)時有發生(shēng),海外生產運(yùn)輸受阻,關鍵配套件采購周期加長,企業經營風險加大。

3. 對2022年行業形勢的預判

綜合考慮各種有利與不利因素,預計2022年我(wǒ)國(guó)機床工具行業運行繼續呈恢複調(diào)整態勢。但因2021年基(jī)數(shù)較(jiào)高(gāo),2022年全年營業收入等主要指標可能與2021年持平或略有增長。希望行業企業著(zhe)眼高質量(liàng)發展,著力解決轉型升級中的深層次問題,爭取在2022年(nián)取得更大發展。

投稿箱:

如果您有(yǒu)機床行業、企業相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯係本(běn)網編輯部, 郵(yóu)箱:skjcsc@vip.sina.com

如果您有(yǒu)機床行業、企業相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯係本(běn)網編輯部, 郵(yóu)箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行(háng)業數據

| 更多

- 2024年11月 金(jīn)屬切削機床產量數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月 軸承出口情況

- 2024年11月 基本(běn)型乘用車(轎車)產量數據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車(chē)銷量情況

- 2024年10月 新(xīn)能源汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削機床(chuáng)產量數據

- 2024年10月 金屬切削(xuē)機(jī)床產量數(shù)據

- 2024年9月 新能源汽車銷量情(qíng)況

- 2024年8月 新能源汽(qì)車產量數據

- 2028年8月 基本型乘用車(轎車)產量數據