機器人產業發展現狀及趨勢

2019-12-3 來(lái)源:- 作者:-

一、產業(yè)定義與範疇

根據國(guó)際機器(qì)人聯合會(IFR)的分類,機器人分為工業機器人和服務機器人。其中,工業機器人指應用於生產過程與環(huán)境的機器人,例如多關節機械手或多自由度機器人;服務機器人指除工業機器人之外的(de)、用於(yú)非製造業並服(fú)務於人類(lèi)的多種高技術集成(chéng)的(de)先進機器人,主要包括家用服務機器(qì)人、醫療服務機器人、公共服務機器人和特種機器人。

二(èr)、產業政策分(fèn)析

(一)產業環境

1、我國勞動力優(yōu)勢逐漸弱化,國產機器人市場需求旺盛

近幾年我(wǒ)國製造(zào)業勞動力成本不斷提升,相對於(yú)其他發展中(zhōng)國家,我國老齡化加速,勞動(dòng)力日漸短缺,勞動(dòng)力優勢已經弱(ruò)化。而(ér)與此同時,工業機器人終端產品銷售均價不斷降低,特別是國產經濟型機器人的投資回報符合製造業中小企業的預期(qī)時間,隨著零(líng)部件的國產化,國產機(jī)器人市場前景廣闊,製造業企業市場需求持續旺盛。

2、客戶要求提高導致需(xū)求逐步釋放,下遊(yóu)應用場景不斷擴大

隨著製造業對於精細化生產的要求,市場對產品穩定性及可靠性(xìng)的保證,更多的製造業企業朝向自動化、數字化、智能化方向(xiàng)升級,對工業機器人的(de)需求逐步釋放;隨著物聯網、大數(shù)據(jù)、人(rén)機(jī)交互等(děng)關鍵技術的加速突破,服務機器人下遊(yóu)應用場景也日趨廣泛,已延伸至娛樂、教育、餐飲、醫療(liáo)等各個領域,特定場景的服務機(jī)器(qì)人將迎來發展機遇。

3、智能製造倒逼製造業轉型, 工業機器人產業(yè)發展基礎良好

全球(qiú)製(zhì)造業正麵臨(lín)高質量,高效率,低消耗為特點(diǎn)的(de)新的競(jìng)爭局麵,智能(néng)製造是新一輪科技革命和產業變革的核心,是中國製造(zào)業轉型升(shēng)級的“新動能”,在引(yǐn)領製造(zào)業轉型提升的同時,也保障(zhàng)和帶動了工業(yè)機器人的旺盛需求。電子與汽車(chē)製造行(háng)業自動化需求不(bú)斷提升(shēng),也為機器人產業發展奠(diàn)定了良好的基礎。

(二)政策分析

近(jìn)年來,國家出台的一(yī)係列產業政策為(wéi)我國(guó)機器人領(lǐng)域的快速(sù)發(fā)展提供了充(chōng)分的(de)保障,推動我國機器人領域的技術進步和產業(yè)升級(jí)。2016年,《機器人產業(yè)發展規劃(2016-2020年)》明確攻克工業機(jī)器人(rén)關鍵(jiàn)技術,重點突破減速器、專用伺服電機和驅動器、控製器(qì)、傳感器、末端執行器五大(dà)關鍵零部件的技術壁壘,發展弧焊機器人、全自主編程智能工業機(jī)器(qì)人等10類產品。2016年12月,工(gōng)信部製訂了《工業機器(qì)人行業規範條件》,加強工業機(jī)器人產品質量管理,從綜合條件、企業規模、質量要求、研發創新能力、人才實力等方麵對工業機器(qì)人本體生產企業和工業機器人集成應用企業提出要(yào)求。2018年,各地方政(zhèng)府大力支持發展機器人,陝西、遼寧、黑龍江、福建、河北、江蘇等省市均已出台支持機器人應用的(de)相(xiàng)關優惠政策。

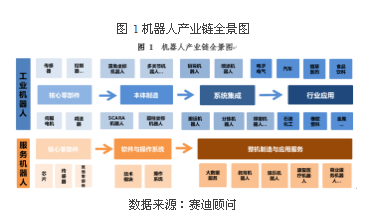

三、產業鏈全景圖

機器(qì)人產業(yè)鏈可分(fèn)為(wéi)工業機器人(rén)和服務(wù)機器人來進(jìn)行分析。工業機器人(rén)產業(yè)鏈包括核(hé)心零(líng)部件、本體製造、係統集成和行業應用四個核心環節;服務機器人產業鏈整(zhěng)體可分(fèn)為上遊核心零部件、中遊軟件與操作係統、下遊整(zhěng)機製造與應用服務三大環節。

核心零部件:工業機器人核心零部件包括減速器、伺服係統和控製係統(tǒng),是重中之(zhī)重,需要突破發展;服務機器人上遊零部件環節包括芯(xīn)片、減速器、各類傳感器及電池模組、存儲器等(děng)其他零部件。

本體製造:對於上下遊(yóu)有(yǒu)拉動和引領作用,需要較好的技術積累。

係統集成:是機器人產(chǎn)業(yè)的最終(zhōng)應用體現,需要依托(tuō)良好的案例積累和廣(guǎng)闊的應用環境來支撐。

軟件與操(cāo)作係統:服務機(jī)器人中遊環節,包括技術模塊,導航、語音識別以及操作係統(tǒng)。

整機製造與應用服務:服務機器人下遊環節,麵向醫療、家(jiā)庭、商業等行業服務以及提供(gòng)大數據服務。

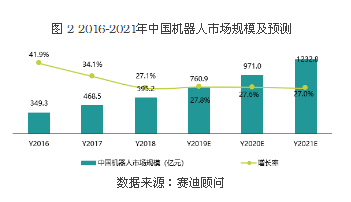

四、市場規(guī)模

中(zhōng)國機器人市場發展較快,市場規模約占全球市場三分之一,同時也是全球第一大工業機(jī)器人市場,服務機器人存在巨(jù)大發展空間。預計2018年中國機器人整體市場規模(mó)接(jiē)近600億元(yuán),到2021年將突破1200億元。

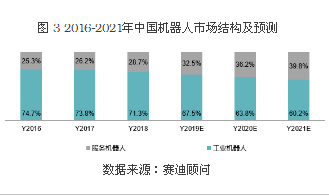

隨著老齡化人口趨勢加快,醫療、家用、商業服務機器人市場規(guī)模快速(sù)擴大,應用領域廣泛(fàn),工業機器人將保持穩定增長,增速慢於前者。2018年中國服務機器人與工業機器人市場結構比約為3:7,預計(jì)2021年將接近4:6。

五、趨勢研判

1、中國工業機器人市(shì)場(chǎng)規模持續增長,服務機器人市場增長率再創新高,下遊需求及應用場景不斷擴大,市場前(qián)景高度可期。

2、機器人重點企業(yè)主要分布在東部沿海地區,尤其是上海、江蘇、浙江所在(zài)的長三角區域是機器人企業數量最多的聚集區。

3、工業機器人零部件國產控製(zhì)伺服係統產品占比逐步提高(gāo),本體製造中低端市場滲透率(lǜ)提升,係統集成市場(chǎng)競爭較為激烈。

4、服務機(jī)器人(rén)個人/家用領域發(fā)展尚不成熟,醫療/康複領域處於產業培育期,教育、康複、物流等領域具備市場潛力。

5、從(cóng)投資(zī)潛力來看(kàn),AGV、掃地機器(qì)人、多關節機器人、並聯機器人、倉儲機器人、伺服控製(zhì)係統等中短(duǎn)期值得關注。

投稿箱:

如果您有機床行業、企業相關新聞稿件發表(biǎo),或進行資(zī)訊合(hé)作,歡迎聯係本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表(biǎo),或進行資(zī)訊合(hé)作,歡迎聯係本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

更多相關信(xìn)息

業界視點

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機(jī)床產量(liàng)數據

- 2024年11月 分地區金屬切削機(jī)床產(chǎn)量數據(jù)

- 2024年11月 軸承出口情(qíng)況

- 2024年11月 基本型乘用車(轎車)產量(liàng)數據

- 2024年11月 新(xīn)能源汽車產(chǎn)量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸承出口(kǒu)情況

- 2024年10月 分地區金屬切削機床產量數(shù)據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源(yuán)汽車銷量情況

- 2024年8月 新能源汽(qì)車產量數據

- 2028年8月(yuè) 基本型乘用車(轎車)產量數據