床")

機(jī)器人行業深度(dù)報告(一)

2015-8-20 來源:數控機床市場網 作者:

專注服務創新企業家!點擊上(shàng)麵藍色(sè)梧桐會關注,邀你躋身(shēn)互聯(lián)網+創新企業家(jiā)行列!

行業深度報告")

隨著中國人口(kǒu)紅利消失,機器人不(bú)僅在製造業上正在替代(dài)工人,還將在軍事(shì)、服務、娛樂等領域(yù)取(qǔ)代人類,“鋼鐵俠”已不僅僅存在於(yú)美國科幻電影中,而正走入我們的生活。本篇報告對機器人行業及龍頭上市(shì)公司進行分析,對比日(rì)本、美(měi)國、德國機器(qì)人行業技術路線、發展路徑、下遊市(shì)場分布,對國內機器人行業發展方向和(hé)空(kōng)間進行預測,挖掘中國股市的tenbager。

(一(yī))服務機器人是機(jī)器人家族中的一個年輕成員(yuán),其定位就是服務。當前世界服(fú)務機器(qì)人市場化程度仍處於(yú)起步階段,但受簡單勞動力不足及老齡化等(děng)剛性驅動和科技(jì)發展(zhǎn)促進的影響增長很快,根據marketsandmarkets的報告(gào),2012年全球服務機器人市場規模為207.3億美元,預計2012-2017年年複(fù)合增長率將達到17.4%,到2017年達到461.8億美(měi)元,行業空間巨大,中國作為(wéi)後來者,增速將更快。

(二)目前世界上至少有(yǒu)48個國家在發展機器人,其中25個國家已涉足服務型機器人開發。在日本、北美和歐洲,迄今已有7種類型計40餘款服務型機器人進入實驗和半商業化應用在服(fú)務機器人領域,發展(zhǎn)處於前列的國家中,西方國家(jiā)以美國(guó)、德國和法國為代表,亞(yà)洲以日本和韓國為代表(biǎo)。我國2012年製定了《服務機器人科技發展“十二五”專項規劃》扶持行業發展。

(三)達芬奇(qí)機器人的(de)產生預示著(zhe)第三代外科手術時(shí)代的(de)來臨,醫用機(jī)器人作(zuò)為單位價值最高的專業服務機器人是當前醫療行業的發展熱點。全球領(lǐng)先的醫(yī)用機器人機器(qì)人公司(sī)直覺外科公司在2013年營收達22.65億美(měi)元,總市值達(dá)159.60億(yì)美元。在未來的4年裏,醫療機器會以每年19%的速(sù)度增長,2016年全球市場規模估計會增長到(dào)119億美元。雖然我國醫用機器人普及率低、起步晚,但目前哈工大、博實股份等企業也開始積(jī)極介入。

(四)世界經濟增長引擎即將由IT進入RT時代(dài),家庭智(zhì)能機器人將成為智能物聯網時代家庭的核心終端(duān)。2012年全球消費的智(zhì)能家庭機器人產品總額已經達到16億美(měi)元,龍(lóng)頭企業iRobot2014年上半(bàn)年(nián)實現營收2.54億美元,全球市場占有率超過60%,市值約10億美元。IFR預測2013-2016年估計(jì)會有2200萬台智能家庭(tíng)機器人得到銷售。雖然我國的(de)家庭服務機(jī)器人(rén)技術相對落(luò)後(hòu),但(dàn)目前相關企業做到研產結合,已經初成規模,表現良好(hǎo),空間巨大。

(五)軍事機器人是21世(shì)紀各國軍事安全重點戰略:蒂爾集團稱未來10年全球無人機研發投入和采購需求將達到940億美元。軍用機器人強國包括美(měi)德英法意(yì)以日韓,這些國家不僅在技術處於研究的先列(liè),其產(chǎn)品已經在軍事上有了實際運用;我國(guó)與這(zhè)些強國的技術差距明顯,受政策支持,軍事機器人(rén)相關企業發展前景明顯良(liáng)好,可能成為(wéi)企業未(wèi)來強(qiáng)勁的收入保證。

前言

機器人革命是英國皇家工程學院2009年8月19日發布的一份名為(wéi)《自主(zhǔ)係統》的(de)科學報告中提出的,因人(rén)工智能機器人和計算機將越來越多地出現在生(shēng)活的方方麵麵,2019年將迎來機器人革命。近兩年,隨著中國人(rén)口紅利下降,勞動力(lì)價格上升,機器人(rén)不僅在製(zhì)造業正在替代工(gōng)人,還將(jiāng)在軍事、偵察、服務、娛樂等領域(yù)超越人類。以Google收購(gòu)的波士頓動力學(xué)公司(BostonDynamics)設計的一款機器狗LS3為例,它可以在24小時不進行補給情況下,攜(xié)帶181公(gōng)斤負載行進(jìn)32.2公裏,還能(néng)在樹林、岩石地、障礙物和城區等複雜地(dì)形中跟隨士兵行動。另外,用於偵察(chá)的無人飛機(jī)、無人汽車(chē),用於陪護的機器人,用(yòng)於孩子教育(yù)和娛樂的機器人,用於清潔的家庭機器人,“鋼鐵俠(xiá)”已不僅存在於科幻電影中,機器人(rén)大軍正走入我們的生活。

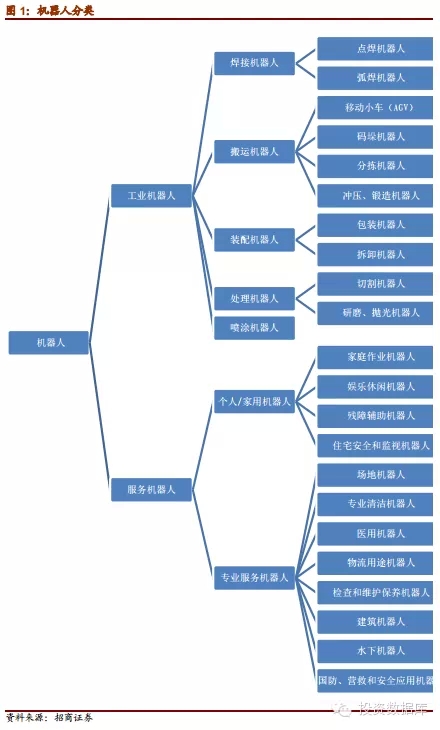

機器人專家從機器人(rén)應用環境出發,將機器人分(fèn)為兩(liǎng)大(dà)類,即工業機器人和服(fú)務(wù)機器人。工(gōng)業機器人根據用途不同,大致(zhì)可以分為焊接(jiē)機(jī)器人、搬運機器(qì)人、噴漆機器人、塗膠機器人、裝配機器人、碼垛機器人、切(qiē)割機器人、自動牽引車(chē)(AGV)機器人、淨室機器人等。而服務機器人則是除工業機器人之外的、用於非製造業並服務於(yú)人類的各種先進機(jī)器人,主要包括個(gè)人/家用服務機器人和專業(yè)服(fú)務機器人。其中,個人/家用機器(qì)人主要包括:家庭作業機器人、娛樂(lè)休閑機器人、殘障(zhàng)輔助機器人、住宅安全和監視機(jī)器人等;專業服務(wù)機器人主要包(bāo)括:場地機器人(rén)、專業清潔機器人、醫(yī)用機器人、物(wù)流用途機(jī)器人、檢查和維護保養機器人、建築機器人、水下(xià)機(jī)器人,以及國(guó)防、營救和安(ān)全應用機器(qì)人等等。

我們2014年機器(qì)人(rén)行(háng)業報告係列,分(fèn)為兩個部分:工業機器人篇和服務(wù)機器人篇,雖然目前中國機器人還處(chù)於初級階段,國產六軸機器人本體產(chǎn)量不到2000台,核心部件減速器幾乎依賴進口(kǒu),但是中國市場已成為全球最大的市場,製造業、物流業、服務領域、軍用領域潛在需(xū)求龐大。近兩年,中國機(jī)器人產業投資也(yě)是如火如(rú)荼,幾十家上市公司宣布進入機器人領域,而與此同時,機器人關(guān)鍵技術和核(hé)心零部(bù)件尚未突破,研發人員奇(qí)缺,低端機器人產能重複建設。目前國內機器人產能是否過剩?中國(guó)機器人企業應該采取怎樣的戰(zhàn)略?中國在哪些應用領域有望實現進口替代?未來工業機(jī)器人、服務機器人(rén)、軍用(yòng)機器人的空間有多大?本篇報告對機器人行業及全球龍頭上市公(gōng)司進行分析,對比日本、美國、德(dé)國機器人行業(yè)技術路(lù)線、發展路徑、下遊市場分布,對國內機(jī)器人行業發展方向和空間進行預測,希望對機器人產業、一二級市場投資有所幫助,挖掘中國的tenbager。

一、服(fú)務機器人—全球PR(PersonalRobot)時代

1、定義:服務人類的非生產性機器人

根據國際機器人聯盟的定義,服務機器人是一種半自主或全自主工作的機器人,它能完成有意於人類健(jiàn)康的服務工作,但不包括從事生產的設備。服務機器人的定位就是(shì)服務。從機器人的功能特點上來講,它與工業機器人的一個本質區別(bié)在於,工業機器(qì)人的工(gōng)作(zuò)環(huán)境都是已知的,而服務機器人所麵臨的工作環境絕(jué)大多數都是未知的。、

2、剛性需求驅動,市(shì)場廣(guǎng)闊

機器人在世界(jiè)範圍(wéi)具有巨大的發展潛力,在發達的國家的服務機器人的發展更是有著廣闊的市場。服務機器人的發展受以下因素驅動:

簡單勞(láo)動力不足。由(yóu)於發(fā)達國家的勞動力價格日趨(qū)上(shàng)漲而且人們越來越不願意從事自己不喜歡幹的工作,類似(sì)於清潔、看護、保安等工作在(zài)發達國家從事的人越來越(yuè)少。這種簡單勞(láo)動力的不足使服(fú)務機器人有著巨(jù)大的(de)市場。

經濟水平的提高。隨著經濟水平的上升,人們可支(zhī)配收入的增加,使得人們能夠購(gòu)買服務機器人來解放簡單的重複勞動,獲得更多的空閑時間。

科技的發展。進入互聯網時代後人類的科學技術迅猛發展,得益於計算機(jī)和微芯片的(de)發展,智能機器人更新換代的速度越來越快(kuài),成本下降,能實現(xiàn)的功能越來越多,實現更便捷更安(ān)全更精確。

老齡化問題。全球人口的老齡化帶來大(dà)量的問題,社會保障和服務、看護的需求更加緊迫,和醫療看護人員(yuán)不足的衝突(tū)激化,服(fú)務機器人作為良好的解決方案有(yǒu)巨大的發展空間。

3、分類:個人(rén)/家(jiā)用機(jī)器人和專業服務機器人

服務機器人是機器人家族中的一(yī)個年輕成員,與工業機器人對應,應用領域十(shí)分廣泛,參照國際(jì)機器人(rén)聯盟(IFR)按照應用領域劃分的分類,將(jiāng)服務機器人分為個人/家用機器人(Personal/DomesticRobots)和專業服務機器人(ProfessionalServiceRobots)兩(liǎng)大類。服務機器人的應用範圍很(hěn)廣,主要從事維護保養、修理、運輸、清洗、保安、救援、監護等作。其中(zhōng),個人(rén)/家用機器人主要(yào)包括:家庭作業機器人、娛樂休閑機器人(rén)、殘障輔助機器人、住宅安全和監視機器人等(děng);專業服務機器人(rén)主要包括:場地機器(qì)人(Fieldrobotics)、專業清潔機(jī)器人、醫(yī)用機(jī)器人、物(wù)流用(yòng)途機器人、檢查和維護(hù)保養機器人、建築機器人、水下機器(qì)人,以及國防、營救和安全應(yīng)用機器人等等。

4、服務機器人關鍵技術:保持智能化

機器人是(shì)新型技術的融合,為了使之能夠適應功能的需求及保持(chí)其智能(néng)化(huà)的穩定性,服務機器人的主要關鍵技術如下:

5、服務機器人產業鏈結構:清晰多(duō)維

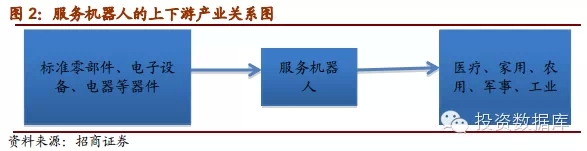

服務機器人行(háng)業(yè)生產所用的主要零部件為自動焊機、電子器件、微處理器、機器人用伺服電機、高精度減速器、機(jī)加件、氣動(dòng)元器件、傳感器、電池、單(dān)板機等,歸屬於標準零部件、電子設備以及電(diàn)子元器件等。服務機器人產業的下遊則主要是醫療、家用、農用(yòng)、軍事等行(háng)業和領(lǐng)域。

二、世界服務(wù)機器人市場化程度—處於起(qǐ)步發展階段(duàn)

1、服務機器人前列國家:美日韓德法

數據顯示,目前世界(jiè)上至少有48個國家在發展(zhǎn)機器人,其中25個國家已(yǐ)涉足服務型機器人開發(fā)。在日本、北美和歐洲,迄今已有7種類型(xíng)計(jì)40餘款服務型機器人進入實驗和半商業化應(yīng)用。日前美國正在致力於將為軍隊傷病員開發的機器人假肢和小型無人偵察直升機等(děng)技術轉為(wéi)民用,歐盟最近啟動全球(qiú)最大(dà)民用機器人研發項目,到2020年將(jiāng)投入28億(yì)歐元研發用於醫療、護理、家務(wù)、農業(yè)和運輸等領域的(de)機器人。在服務機器人領域,發展(zhǎn)處於前列的國家中,西(xī)方國家以美國、德國(guó)和法國為(wéi)代表,亞洲以日本和韓國為代表。

美國是(shì)機器人的發源地,美(měi)國的機器人技術在國際上(shàng)仍一直處於(yú)領(lǐng)先地位,其技術全(quán)麵、先進,適應性十分強,在軍用、醫療(liáo)、家用服務機器人產業(yè)都占有絕對的優勢,占服務機器人市場約60%的份額。

日本是機(jī)器人生產、研發和使用大國,一直以來將機(jī)器人作為一個戰略產業,在發展技術和(hé)資金方麵(miàn)一直給(gěi)予著大(dà)力支持(chí)。有報告指出日本在2006-2010年5年間為了攻克(kè)關鍵的服(fú)務機器人技術每年投入1000萬美元用於研發服務機器人。近年來,巨大的老年護理市場需(xū)求促使企業競相研發小型家用機器人。2013財年,日本政府撥款23.9億日元,幫助24家企業開發和推廣護(hù)理機器人。日本還計劃至2020年,實(shí)現產(chǎn)業機器人市場規模翻番(fān),擴大(dà)至1.2萬億日(rì)元(約合人民幣(bì)732億元),主要增量將集中(zhōng)在服務(wù)機器人。護理和醫用機器人領域的市場規模(mó)也將達到1.2萬億日元(yuán),是現在的20倍。

韓國將服務機(jī)器人技術列為未來國家發展的10大“發動機”產業,把服務機器人作(zuò)為國家的一個新的經濟(jì)增(zēng)長點進行重(chóng)點發展,對機器人技術給予了重(chóng)點扶持(chí)。

德國向來以嚴謹認真稱世(shì),其服務機器人的研究和應用方麵在世界上處於公認的領先地位:其開發的機器人保姆Care-O-Bot3遍布全身的傳感(gǎn)器、立體彩色照相機、激光掃描儀和三維(wéi)立體攝像頭(tóu),讓(ràng)它既能識別生活用品也能(néng)避免誤傷主人;它還具有聲控或手勢控製有(yǒu)自我學習(xí)能力(lì),還能聽(tīng)懂語音(yīn)命令和看懂手勢命令。

法國不僅在機器人(rén)擁有量(liàng)上居於世界前列,而且在機器人應(yīng)用水平和應用範圍上處於世界先進水平。法國政府一開(kāi)始就比較重視機器人技術,大(dà)力(lì)支持服務(wù)機器人研究計劃,並且建立起一個(gè)完整的科學技術體係,特別是把重點放在開展機(jī)器人的應(yīng)用研究上。

2、市場規模:增速(sù)快,空間廣闊

(1)當前服務機器人市(shì)場銷(xiāo)量:增速(sù)快

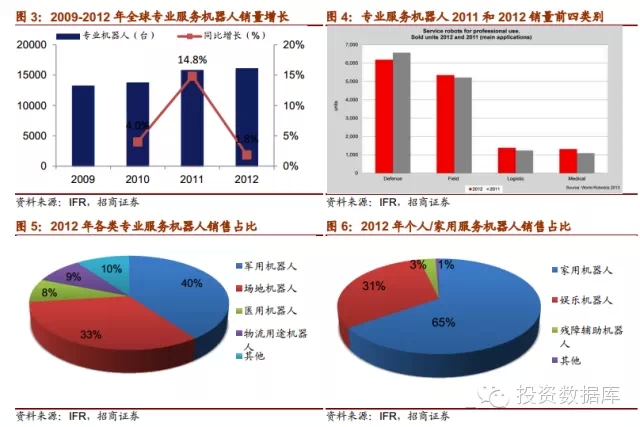

根(gēn)據IFR2013年(nián)世界服務機器人統計報告,服務機器人2012年總銷量為301.6萬台,總(zǒng)銷售額(é)為46.2億美(měi)元。其中個人(rén)/家用服務機器人銷量為300萬台,環(huán)比上升20%,總銷(xiāo)售額為12億美元;專業服務機器人2012年總銷量為16067台,環比增長(zhǎng)2%,銷售額為34.2億美(měi)元。

專業服務機器人:1998年至今(jīn),專業服務機器人(rén)累計銷量已超過12.6萬台。專業服務機器人(rén)2012年總銷量(liàng)為16067台,比(bǐ)2011年的15776台增長了2%,而2012年銷售額為34.2億美(měi)元,環比略降1%。其(qí)中軍(jun1)用機器人銷量為6200台,約占總銷量40%;場地機器人銷量為5300台,占銷量比例33%;醫(yī)用(yòng)機器人銷量1308台,環比上升20%,占總銷(xiāo)量8%;物流用(yòng)途機器人1376台,環比(bǐ)上升11%,占專業服(fú)務機器人總量比例9%,銷售(shòu)額為1.96億美元。在專業服務機(jī)器人中,醫用和物流用途機器人是增長潛力最大的兩類專業服務機器人(rén)。

個人/家用服務機器人:2012年銷量約為300萬台(tái),環比上升(shēng)20%,總銷售額為12億美元。其中家用(yòng)機(jī)器人銷量約196萬台,銷售額6.97億美元,環比上(shàng)升53%;娛樂機器人銷量(liàng)約為110萬(wàn)台(tái),環比上(shàng)升29%,銷售額為524萬美元(yuán);殘(cán)障輔助機器人銷(xiāo)量為159台,環比上升2%。其中家用服務機器人(rén)和娛樂機器人大致(zhì)占97%的(de)市場份額,殘障輔助機器人市場份額(é)很小(xiǎo),目前覆蓋十分率低,但潛力大,因為當前許多(duō)國家正在運作(zuò)此類項目和計劃以推廣殘障輔助機器人(rén)的技術和使用(yòng)率。根據(jù)中科院的研究分(fèn)析(xī),個人/家用服務機器(qì)人發(fā)展的三大趨勢是與人合作、以手機作為處理核心以及可(kě)以接(jiē)通雲服務的機器人,目前四(sì)大研究(jiū)熱點是教育娛樂、公共安全(quán)、信息服務以及智能家居。

(2)未來預估服務機器人市場:五百億美元(yuán)級別

IFR報告預(yù)期,從(cóng)2013年(nián)到2016年,全球工業機器人市場將以年均6%的速度增長,中國是這一增長趨勢的領跑者,年均增長率達15%。根據marketsandmarkets的報告,2011年全球服(fú)務機器人(rén)市場(chǎng)規模為183.9億美元,到2012年增長到207.3億美元,計2012-2017年全球服務機器人市場規模(mó)複合(hé)增速將達到17.4%,到2017年達到(dào)461.8億美(měi)元。對(duì)於(yú)專業服務機器,IFR預測2013-2016年估計有94800台專業服務機器人會得到安(ān)裝使用,銷售額達171億美元(yuán)。其中軍用機器人銷量約(yuē)達28000台;場地機器人中的擠奶機器人(rén)銷量估(gū)計為24500台。兩者占總(zǒng)專業服務機器(qì)人銷(xiāo)量(liàng)55%。

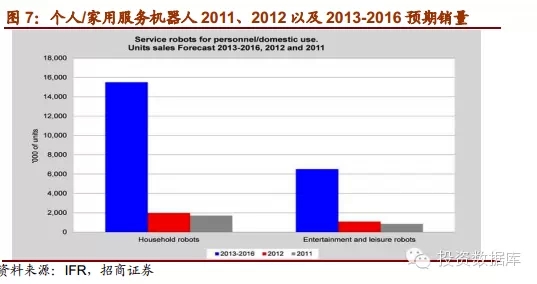

對於個人/家用服務機器人(rén),IFR預測2013-2016年估計(jì)會有220萬(wàn)個人/家用機器人得到銷售(shòu)。其中家用(yòng)機器(qì)人銷量估計為1550萬台,銷售額達56億美元(yuán);娛樂機器人為350萬台;教育類機器人300萬台;殘障輔助機器人估計(jì)為6400台。隨(suí)著相互(hù)學習與共享知識雲機(jī)器人技術獲得重大(dà)突(tū)破,小型家庭用輔助機器人大幅度降低生產成本,將在2020年之前形成至少累計416億(yì)美元的新興(xìng)市場(chǎng);另一方麵(miàn)雖然殘(cán)障輔助機器起步還是很慢,但可預測未來20年會有高速增長。

3、我國服務機器人的發展:起步慢機會大

智能服務機器人是未來各(gè)國(guó)經濟發展的(de)有力支(zhī)柱之一,國家不斷提高對機器人產業的(de)重視度,我國《國家中長期科學(xué)和技術發展規劃綱要(yào)(2006-2020年)》把智(zhì)能服務機(jī)器人列為未來15年重點發展的前沿技術(shù),並於2012年製定(dìng)了《服務機器人科技發展“十二五”專項規劃》支持行業發展。

我國的服務(wù)機器人市場從2005年前後才開始初具規模但我國在服務機器人領域(yù)的研發與日本、美國等國家相比起步較晚,與發達國家絕對差距還比較大,但相對起工業機器人而言則差距較小。因為服務一般都要結合特定市(shì)場進行開發,本土企業更容易結合特定的環境和文化進(jìn)行(háng)開發占據良好的市(shì)場定位,從而保持一定的競爭優勢;另一方麵,外國的服務機器人公(gōng)司也屬於新興產業(yè),大部分成立的時(shí)候還比較短,因(yīn)而我國的服務機器人產業麵臨著比較(jiào)大的機遇和可發展空間。

目前,我(wǒ)國(guó)的家用服務機器人主要有吸塵器機器人、教育、娛樂、保安機器人、智能輪椅機器(qì)人、智能穿戴機器人(rén)、智(zhì)能玩具機(jī)器人,同時還有一批為服務機器(qì)人(rén)提供核心控製器、傳感器和驅動器(qì)功(gōng)能部件的企業。

4、國際服務機器人行業知名企(qǐ)業及我國領先科(kē)研機構

國際服務機器人行業知名企(qǐ)業代表列舉如下(xià):美國iRobot公司、Remotec公司、德國宇航中心、德國機器人技術商業集團、德國KUKARoboterGmbh公司等等(děng)。我國服務機器人行業領先科研機構列舉如下:湖北省智能機器人重點實驗室、北航機器人研究所、南開(kāi)大學機(jī)器人與自動化研(yán)究所、上(shàng)海交大機器人研究所和哈工(gōng)大機器人實驗室等等(děng);服務機器人(rén)行業領先(xiān)企業列舉(jǔ)如下:廣州中鳴數碼科技(jì)有(yǒu)限公(gōng)司、沈陽(yáng)尤(yóu)尼克斯機器人有限公司、沈(shěn)陽新鬆機器人自動化股份有限公(gōng)司、盟立自動化(huà)科技(上海(hǎi))有限公司及上海未來夥(huǒ)伴機器人有限公司等。

-----------------------待續

投稿箱:

如果您有機床行業、企業相關新聞稿(gǎo)件發表,或進行資訊合作,歡迎聯係本網編輯部(bù), 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿(gǎo)件發表,或進行資訊合作,歡迎聯係本網編輯部(bù), 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機(jī)床產量數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月 軸承出口情況

- 2024年11月 基本(běn)型乘用(yòng)車(轎車)產(chǎn)量數據

- 2024年11月 新(xīn)能(néng)源汽車產量數據

- 2024年11月 新能(néng)源汽車銷量情況(kuàng)

- 2024年(nián)10月 新能源汽車產(chǎn)量數據

- 2024年10月 軸承出(chū)口情況

- 2024年10月 分(fèn)地區(qū)金屬切削機床產量數據

- 2024年10月(yuè) 金屬切削機床產(chǎn)量數據

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基(jī)本型乘用車(轎車)產量數據

博文選(xuǎn)萃(cuì)

| 更多