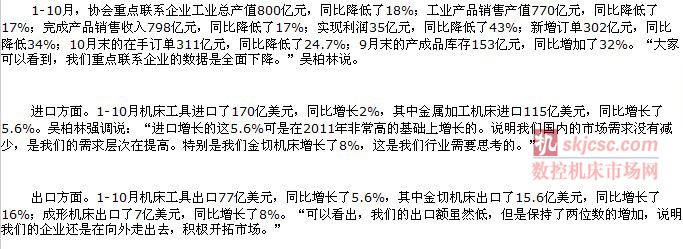

會常務副理事長 吳柏林(lín)")

剛剛過去的2012年(nián),對中國機床工具行(háng)業來說,可謂(wèi)是形勢嚴峻的一年。受(shòu)國內宏觀經濟增速放緩和國外歐債危機等因素的共同影響,全行業產(chǎn)銷增速下(xià)滑明顯(xiǎn)、利潤負增長。企業的在手訂單和新增訂單均大幅下滑,庫存明顯增加。在這種情況下,企(qǐ)業對當前(qián)行業的運營情況和未來發(fā)展走勢的把握就(jiù)顯得(dé)尤為重要。為此,數控機床市場網在2013的開年(nián)之初獨家專訪了中國機床工具工業協會常務副理事長吳柏林。

2012年(nián)行業(yè)整體運(yùn)行情況

首(shǒu)先,吳(wú)柏林結合(hé)協會214家重點(diǎn)聯係企業(yè)的情況向數控機床市場網記者介紹了2012年機床工具行業運行情況。

行(háng)業(yè)存在的三大(dà)矛盾

就行業的整體來看,吳柏林坦言,經(jīng)過十年的高速發展,我國機床工具的(de)產業規模雖然已經居於世界第(dì)一(yī),但產品的結構(gòu)水平偏低,仍處於全球產業(yè)鏈的低端,以規模擴(kuò)張為主的發展模式將麵臨挑戰(zhàn)。他指出,現階段的主要矛盾是國(guó)內需求結構的加速升級和行業供給不相適應的(de)矛盾。主要表現在(zài)以下三個(gè)方麵:

1. 產能結構(gòu)失衡。表現為三(sān)點:一是我們的中低端產品產能迅速擴張;二是供給能力與需求結構不對稱;三是數控係統、功能部件與主機配套失衡。

2. 產品同質化特征明(míng)顯。也表現在三個方麵:一(yī)是機(jī)床的功能看,行業企業生產的絕大(dà)部分為通用機床,專用機床、特(tè)種機床比(bǐ)例(lì)低,往往是(shì)同一機型廣泛應用於裝(zhuāng)備製(zhì)造各個領(lǐng)域;二是從機床的技術水平和(hé)性能(néng)質量看,2011年全行業生產數控(kòng)機床約27萬台,其高檔機床比例不足5%;三是從營銷(xiāo)的服(fú)務方(fāng)式看,多數企業還處於單純的(de)賣設備的階段(duàn),對用戶工藝研究(jiū)不深入,缺乏為用戶提供全麵解決方案的能(néng)力。同質化的後果是企業大打價格戰,給(gěi)行業發展帶來嚴重傷害(hài)。

3. 中高(gāo)端產品的競(jìng)爭力薄弱。體現在以下兩個方麵(miàn):一(yī)個是高端產品深層次技術掌握不透;二是我們創新成果產業化是突出的薄(báo)弱環(huán)節。

企業麵臨的五大難題

在眾多企(qǐ)業2012陷入低穀之(zhī)際,機床協會(huì)也一直在積極走訪調研。采(cǎi)訪中,吳柏(bǎi)林也是向(xiàng)數控(kòng)機床市場網的記者總結了當前企業麵臨的五大(dà)難題:

1. 產銷水平持續回落。有(yǒu)七(qī)成的企業工業總產值和銷售收入呈現同比下降且下降幅度普遍為(wéi)兩位數,降幅最大的甚至(zhì)超過50%。

2. 新增(zēng)訂單顯著減少。企(qǐ)業新增訂單同比平(píng)均下降了36%,在手訂單同比下降了23%,八成以上的企業新增訂單均有不同程度的降低。僅有(yǒu)不足2成的企業新增訂(dìng)單持平或略有增加。

3. 資金占用大(dà)幅上升。產成品庫存和應收賬款上升導致企業資金占(zhàn)用大幅(fú)上升(shēng)。更有20%的企業產成品庫存接近或超過100%。大部分企業的應收賬款同比超過(guò)70%。再加上承兌匯票(piào)的泛(fàn)濫,使得企(qǐ)業現金流非常緊張。

4. 製造資源大量閑置。80%的企業(yè)普遍(biàn)開工不足,製造資源不(bú)同程度處於閑置(zhì)狀態,中低檔、通用型、大批量產品的製造資源閑置突出。造成工人(rén)收入下降、人(rén)員(yuán)流失跡象開始顯現(xiàn)。

5. 供需矛盾愈加突出。調研中從行業企業(yè)和重點用戶兩方麵都進一步感受到中國機床工具產業領域供需矛(máo)盾兩(liǎng)個層麵的不同表現。在量的層麵,表現為供(gòng)大於求,在質的層麵則表現為供不應求。一方麵,麵向中低檔的(de)大批量、通用型產品(pǐn)的製造資源大量閑置;另一方麵,重點用(yòng)戶(hù)領域的高端機床產品和服務需求卻不得不繼續依賴進口。

轉(zhuǎn)型升級已成為必然選擇

麵(miàn)對行業(yè)和企業出現的這些問題,吳柏林向(xiàng)數控機床市場網記者總結說:“要解決行業存在(zài)的主要(yào)矛盾,出路隻有一個,就是轉型升級,盡快提高行業中高檔產品的市場(chǎng)競爭力,適(shì)應國家經濟發展(zhǎn)和市場變化的趨勢。”那到底該如何來(lái)著手(shǒu)轉型升級呢(ne)?麵對記者的問題,吳柏林給出了三點主要意見:

1. 轉型升級是持續發展的必然選擇。中國經濟當前階段的增速放(fàng)緩,某種程度上還是(shì)中國政府以較低增長換取經濟轉(zhuǎn)型升級的主動戰略選擇。這種(zhǒng)變化是必(bì)要(yào)的(de)、健康的。相應的,中國機床工具產業也將進入新的曆史發展階段。新階段的顯著特征將表現為理性(xìng)的增長速度和全麵的轉型升級,競爭的焦點也將從規模增長變為發展方式轉變,這不單是我們的主觀願望,而且是實現可持續發展(zhǎn)的客觀要求。因此,我(wǒ)們要徹底放(fàng)棄對(duì)政府推出強(qiáng)有力經濟刺激措(cuò)施的期待,放棄對中低端市場需求強力反彈的渴求。在當前形勢下,全行業需要(yào)新一輪的思想解放(fàng)和觀念的(de)變革(gé)。切實改變我們的(de)思維方式和(hé)行為方式。要徹(chè)底擺脫(tuō)對規模擴張發展方式的路(lù)徑依(yī)賴,把自己(jǐ)從規(guī)模增長的浮躁中解脫出(chū)來,下決心轉(zhuǎn)變(biàn)發展方式,真正依靠技術(shù)進步和管理(lǐ)升級、勞動者素質提高的道路走上轉型升級的道路,走上可持續發展的道路。

2. 轉型升級是一個長期艱(jiān)苦的過程。行業的轉型升(shēng)級實際上已經提了多年,但實事求是地講,與行業需求規模的迅速增(zēng)長相比,行業的轉(zhuǎn)型升級效(xiào)果明顯不佳,這裏麵的原因有多方麵,但最主要的有兩點:一是(shì)轉型升級的動力不足,之前由於(yú)市場需求的持續火爆,大(dà)家都忙於(yú)應付市場,沒有專注於此。二是轉型升(shēng)級不是一件簡單的事(shì)情,不下大的決心,不(bú)投入全部(bù)的注意力(lì)和主要資源,是不可能取得效果的。轉型升級也是一個長期寂寞的過程。我們必須擺脫浮躁,摒棄急功近(jìn)利、好高騖遠。任何通過走(zǒu)捷(jié)徑速成的方式想達到轉型的目標都是自欺欺人的。行業的實踐已經(jīng)反複(fù)證明,速成的路是行(háng)不通(tōng)的。必要的課程是不能精(jīng)簡的。必要的環節是不能省略的,關鍵的難點(diǎn)是(shì)繞不過去的。轉型(xíng)升級要求我們重新回頭,補補必要的課程(chéng)。不可能期待全行業的企業同等的實現轉型升級,轉型升級必然是伴隨著行業的分(fèn)化和重組(zǔ),優勝劣汰的過程是一個競爭更加激烈的過(guò)程,競爭的焦點集中在轉變發展(zhǎn)方(fāng)式上,誰轉得(dé)快,誰(shuí)轉得徹底,誰將取得競爭的先機,這是冰冷殘酷的(de),但卻(què)是(shì)必須接(jiē)受的客觀規律。

3. 轉型升級是一個不斷創新的過程。行業的轉型升級沒有現成(chéng)的模式可供遵循和套用,更不能指望(wàng)行業企業整齊劃一的按照某種模式來(lái)實現轉型升級。行業企業所處的發展階段(duàn)各不相同,企業的基礎條件千差萬別,企業的主要矛盾和比較優勢各具不同特(tè)征。因此理應走出不同的轉型升級之路,不能期望眾多企業按照所謂統一規範的路徑來實現轉型(xíng)升級,但是不妨礙各(gè)種類型條(tiáo)件的(de)企業實事求是地把握自己的比較優勢,合理確(què)定自己的市場定位,探索出符合(hé)自身實際的轉型升級路徑。從而形成(chéng)全行業的創新局麵和差異化發展格局。行業過去(qù)十多年的發展過程中存在(zài)許多急待解決的問題,其中之一就是大部分企業(yè)都(dōu)去(qù)追求做大做強,其負麵效果導致行業低水平、同質化(huà)競爭不斷加劇。這是我們在轉型升級中需要深刻汲取的教訓。

中長期發展預期仍(réng)舊積極樂(lè)觀

雖然我們正在(zài)經曆行業轉型之痛,但談到行業中長期的發展預期,吳柏(bǎi)林也是通過數控機床市場網表(biǎo)達了(le)持積極樂觀的態度(dù)。他分析說,理由大致有三點:

首先,中國經濟長期向好的基(jī)本麵沒有(yǒu)改變,中國的工業化、城鎮化和農業現(xiàn)代化進程還遠未完成,中國經濟的持續發展還存在巨大空間,也必然(rán)為機床工具產業提供持續的市場需求。

其次,十八大報告(gào)和新一屆中央領導集體頻頻釋放改革(gé)信號,明確表達改革決心和共識(shí)。而且也(yě)明確表(biǎo)達了對實業的(de)重視,這必然將為機床工(gōng)具(jù)行業提供良好的外部發展(zhǎn)環境。

最後,行業經過多(duō)年的發展(zhǎn),尤其是經過近十多年的連續高速發展,已經“今非昔比”,整體實力顯著增強,綜(zōng)合素質明顯提升,已經初步(bù)具備了實施全麵轉型升級(jí)的必要基礎(chǔ),隻要我們不懈努力,就一定能夠走上可持(chí)續的發展道路。

如果您有機床行業、企業相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

馬")

- 2024年11月(yuè) 金屬切削機床(chuáng)產量數據

- 2024年11月 分地區金(jīn)屬切削(xuē)機床產量數據

- 2024年11月 軸承出口情況

- 2024年11月 基本型乘用車(轎(jiào)車)產量數據

- 2024年11月 新(xīn)能源汽車產量數據

- 2024年11月 新能源(yuán)汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年(nián)10月 軸承(chéng)出口情況(kuàng)

- 2024年10月 分地區金屬切(qiē)削機床產量數(shù)據(jù)

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車(chē)銷量情(qíng)況

- 2024年8月 新能源汽車(chē)產量(liàng)數據

- 2028年8月 基本型乘用車(轎車)產量數據