汽車工業的變革對機床行業的啟示

2023-10-9 來源:機床協會(huì) 作者:-

編者按:本文編譯整理自日(rì)本機床製造商協會編製的《日本機床工業願景(jǐng)2030》,文章講(jiǎng)述環保理念下汽車行業的變革以及對機床(chuáng)裝備產業帶來的(de)影響,並預測未來的市場趨勢。文章相關數(shù)據大多截至2020年。經兩協會友好商(shāng)議,協會傳媒平台組織(zhī)編譯、整(zhěng)理、轉發(fā)此文,僅供業界交(jiāo)流、參考。版權歸原作者所(suǒ)有。

世界汽車工業正在進入(rù)百年一遇的變革時期。在世(shì)界各國家和地區環保法規日趨嚴格的背景下,整車企業和零(líng)部件企業都在努力引進高環保性能(néng)的車型,公(gōng)司(車(chē)企)正加緊研發和製造行駛中二氧化(huà)碳零排放的(de)車型,如(rú)電動車(以下簡稱EV)、燃料電池汽車(以下簡稱FCV)。2021年6月,日本(běn)鈴木董事長鈴木(mù)修(xiū)在退休前接受采訪時說過,“汽車行業,包括零部(bù)件企業,將(jiāng)隨著電(diàn)氣(qì)化而發生翻天覆地的變化”。

基於2015年達(dá)成的《巴黎協定(dìng)》,有效目標(biāo)值主要由發達國家設定,此後可以說汽車(chē)製造商開始根(gēn)據《巴黎協定》采取具(jù)體行動。除了汽車的電氣(qì)化,還應(yīng)該涉及(jí)到從汽車產業向(xiàng)出(chū)行產業的轉(zhuǎn)變(biàn)。

正如“車”向“出(chū)行”轉變一樣,出行的使用環境也將(jiāng)發生變化。一個很好的(de)例子是2020年豐田(tián)宣布的Woven City,該項目被定位為“未來城市示範城(chéng)市”,其目的是著眼於向(xiàng)移動出行服務提供(gòng)商轉型,對自(zì)動駕駛、個人出行、機器人和人工智能(AI)技術等各個領域的新技術展開實證(zhèng)試驗。

以下(xià)將努力從不同於目前汽車(chē)產業分析的視(shì)角,推測2030年的汽車和出行產業情況。

1. 汽車行業對環境法規的響應(yīng)

世界正朝著實現脫碳社會邁進,不(bú)僅(jǐn)世界各國(guó)政府已經宣布實現碳中(zhōng)和時間,各大企業也都在采取具(jù)體措施來實(shí)現這些目標。

各國都在推動廢(fèi)氣(qì)(NOx氮(dàn)氧化物、PM顆(kē)粒物)法規的製定,在(zài)法規標準化進程不斷推進的歐洲,各大汽車零部(bù)件企業都在為2025年(nián)實施的新歐7排放標準而努力研發。符合歐洲法規的中國和瞄準歐洲法規的(de)日本(běn)等汽車先進國家的汽車製造商和零部件製造商將采取與歐洲公司相同的措(cuò)施。“環保合規”有可能成為行業的(de)一(yī)大關鍵詞。

汽車電動化是汽(qì)車製造商為應對日益嚴格的環保法規而采取(qǔ)的措施。除了(le)EV和FCV之外,混合動力汽車(HEV)和插電式混合動(dòng)力汽車(PHV)等車輛也是典型的例子(zǐ)。在以往的(de)內燃機(jī)車基礎上增加電動技術的HEV、PHV,搭載不同驅動源的EV、FCV等,能夠減少行駛(shǐ)時CO2排放量的車輛的開(kāi)發從2010年代開始擴大。2020年代,尤其是隨著EV產銷量(liàng)的擴大(dà),電氣化成(chéng)為必(bì)不可少的技術。

表1所示為2020年汽車銷量(liàng)排名前10的國家,他們(men)的銷量占全球(qiú)銷(xiāo)量的70%以上。鑒(jiàn)於這(zhè)些國家正在推進電動化,可以預見2030年汽車行(háng)業的電動化率將大幅提升。

表1 主要國家電氣化政策

資料來源:IEA,2020年全球電動汽車展望,基於OICA的銷售數據。

2. 整車企業和零部件供應商爭相電動化

表2顯示了主要汽車製造商引入電動汽車(chē)的趨勢。從截至2020年全球銷量前10的(de)企業來看,不少企業已經宣布將在(zài)2030年後進軍電動汽車市場。以HEV技術著(zhe)稱(chēng)的豐田也在2021年底公布了EV戰略,宣布到2030年將開發30款EV車型。此外,還(hái)設定了將在2030年每年1350萬輛電動汽車的全球銷售目標。其中,作為高級計(jì)劃的雷克薩斯已經演變為以EV為中心的計劃,並設定了(le)2035年EV占所(suǒ)有(yǒu)銷量的目標。

表(biǎo)2 主要汽(qì)車廠商電動(dòng)汽車情況(kuàng)介紹

注:排名第10的Stellantis是2020年FCA和PSA的合資企業。 EV公告是Stellatis的目標值。

資料(liào)來(lái)源(yuán):IEA,2020年全球電動汽(qì)車展(zhǎn)望。

中國(guó)在2020年公布了(le)《節能與新能源汽車路線圖2.0》,目標是到2030年(nián)將NEV(新能源汽車)在(zài)所有新車中(zhōng)的比例提高到50%。預計2030年產銷量將擴大至3800萬台,2035年將擴大至4千萬台。如果其中一半以上是新能源汽車,那麽超過1900萬輛將是PHV或(huò)更高級別的電(diàn)動汽車。中國的新能源汽車是包含PHV、EV和(hé)FCV,HEV定位為節能(néng)汽車。(表3)。

表3 中國年(nián)度目標銷量(路線圖2.0)

資料來源:根據Marklines製作。

2020年全球(qiú)汽車銷(xiāo)量約為7800萬輛(liàng),受COVID-19(新冠疫情)影響較上(shàng)年下降約14%,但總(zǒng)銷量預計(jì)在2030年之(zhī)前保持增長(zhǎng)。多家谘詢公司預測,2030年全球汽(qì)車銷量將超過1億輛,其中50%為EV。僅在中國這個(gè)全球最大的汽車市場,到(dào)2030年,新能源汽車銷量將近2000萬輛,預計電動汽車占(zhàn)全球汽車銷量的50%。

隨著這種汽車電動化的轉變(biàn),汽(qì)車製造商也(yě)開始審查他們的生產係統。戴姆勒(德國)宣布將減少其(qí)主機廠的產量和人(rén)員,以(yǐ)應對內(nèi)燃機車產量的下降。通用汽車也表示將關閉美國的三個工廠。另一方麵,通用汽車(chē)不僅從轉向EV而開始重組,還開始建設新電池廠(在(zài)美國)。毫無疑問,到2030年,生(shēng)產係統將進行重組,將創建新部門以加速向EV的轉變,並且電子和電氣零(líng)部件的(de)生產將(jiāng)增加。

在這些相關零(líng)部件中,下一代電池(chí)將成為2030年的(de)關注(zhù)焦點。為了擴大EV的使用範圍,共同課題是急需降低車輛成(chéng)本和延長續(xù)航裏程。截(jié)至2020年,新一代電池中(zhōng)備受關注的(de)全固態電池研發才(cái)剛剛起步,不僅是電池廠商,汽車廠商也紛紛開始參與研發(表4)。

表4 全固態電池(chí)研發進展情況

資料來源(yuán):根據各種新聞(wén)材料製作。

2020年,大陸(德(dé)國)、馬勒(lè)(德國)、謝弗勒(德國)等主要汽車零部件企業都在全球大幅(fú)裁員,並宣布因電(diàn)動化而調整職位。比如不需要發(fā)動機了,因此生產線工人也會變得不再(zài)需要。軟件和IT部門的強化和重組已經完成。

向EV的轉變、汽車自動駕駛技術的引入以及CASE(Connected,Autonomous,Shared & Service,Electric)和MaaS(Mobility as a Service,出行即服務)等環(huán)境(jìng)變化意味著將能夠比以往任何時候都更快地響應正在開發的創(chuàng)新。因此,生產(chǎn)設施的投資有望進一步增加。

3. 多元(yuán)企業進(jìn)軍電動汽(qì)車產業

除了電動化之外(wài),2030年汽車產業的關鍵詞還有CASE和MaaS。CASE的C,Connected是指安裝在車輛上的通信設備連接到電話線或互聯網,或者使用其他(tā)通(tōng)信無線電波連接到周圍(wéi)的車輛,或者連接到(dào)信號等基礎(chǔ)設施。由於5G的發展,始終(zhōng)連接到互聯網的車輛有(yǒu)望(wàng)普及到普通大眾,預計到 2030年將有一定數量的車輛作為聯網汽車運行。此外,如果所(suǒ)有車輛都(dōu)具有聯網汽車(chē)的功能,則可以運行(háng)自動駕駛功能(néng)。如(rú)果5G應用在(zài)車(chē)輛上,車輛就能夠(gòu)掌(zhǎng)握周(zhōu)圍的情況,如果車輛的自動刹車和油門功能有效發揮作用,就可以建立自動駕駛汽車運(yùn)行的環境。假設由於法律製定的困難,到2030年無法及(jí)時在車輛中(zhōng)安裝自(zì)動駕駛係統,但圍繞汽車的各種技術將變得更(gèng)加可行。

電動化技術,以(yǐ)及支撐它的(de)半導體、傳感器和嵌入式技術,將提高汽(qì)車(chē)的(de)附加值。與(yǔ)此同時(shí),汽車正在從“自(zì)行出行”的(de)交(jiāo)通工具演變為滿足用戶在各種情況下需求的出行物體。豐田在(zài)2018年宣布將(jiāng)其模(mó)式從“製造汽車的公司”轉變為(wéi)“出行公司”。

表5 新企業進入電動汽車行業的市場拓展(zhǎn)動向(xiàng)

資料來源:由 Marklines創建。

表5中所列的富士康等電子製造服務(EMS)公司也開始生(shēng)產電動汽(qì)車。雖然該公司(sī)是全球最大的EMS,但它已經建立(lì)了自己的EV開(kāi)發平台“MIH”,並開始發展一項業務,在該業務中,它為使用該平台的其他公司承擔所有EV生產。

2020年,蘋果(美(měi)國)和穀歌(美國(guó))就已經宣布有意進軍電動汽車市場。出行行業(yè)不僅(jǐn)與出行對象(作(zuò)為產品的出行)本身相關聯,而且還與構建共享經濟(CASE中的S)和MaaS相關聯。這裏的業務不是一(yī)個出行的對象,而是聚集在那裏的海(hǎi)量出(chū)行大數據,以及由此誕生的新價值。IT公司、電信運營商、智慧城市建設等各類供應(yīng)商都將搶占這一領(lǐng)域。

4. 機(jī)床行業應隨機而動

當承接代工企業的存在變得普遍時(shí),傳(chuán)統汽車行業的“垂直(zhí)整合”型製造向“橫向(xiàng)分工”型(xíng)製造轉變,產業結構本身也會發生變化。換句話(huà)說,它有可能表現為客戶群(qún)的變化。在機床行業,最顯著的變化不僅(jǐn)是產業結構的變化,還有製造業本身的變化,比如汽車是如何製造的。

如上所述,如果假設2030年將售(shòu)出約1億輛汽車(出行),其中一(yī)半為(wéi)傳統(tǒng)內燃機車,即發動機產量將(jiāng)保持5000萬台。這個數字隻是2020年代初的一個假設,根據各國環保法規的發展情況,極有可能(néng)會更小,銷量(liàng)停(tíng)滯不前也(yě)是可(kě)想而知的。

(1)內(nèi)燃機占所有汽車(出(chū)行)銷量一(yī)半的情況

內燃機車將繼續(xù)存在的事實意味著發動機當然是必不可少的(de)部分。但是,即使(shǐ)保留一半,各汽(qì)車製造商也會從2000年代(dài)到(dào)2020年大幅減(jiǎn)少發動機類型。這是因為這些公司(sī)將投資從發動機研發(fā)轉移到了其他(tā)領域,而且他們傾向於共(gòng)享所生產(chǎn)車輛的發(fā)動機型號(hào)。以日本整車企業(yè)為例,豐田從1998年的(de)25種車(chē)型整合到2017年的19種,馬自達也從11種車型整合到4種。其他(tā)企業也有類似趨勢,而且到2030年這種趨勢會更加明顯。

另一方麵,需要注意的是,內燃(rán)機汽車也需要具備環保性。與傳統發動機(jī)相比,需要提高熱(rè)效率和減少廢氣(qì)中顆粒物的技術,而這種性能對於2030年將部署的發動機至關重要。因此(cǐ),要(yào)生產附加值高於以往的發動機,就需要生產製造設備的支持(chí)。

(2)EV、FCV等電動汽車占多數的情況

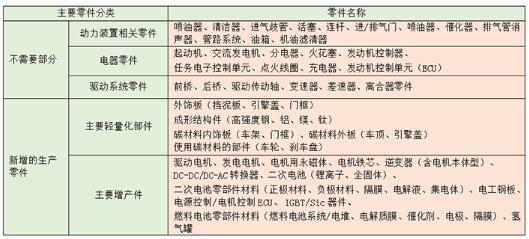

電動汽車(chē)和機動性所需的零部件及材料自然會比發動機(jī)零部件增加。還應考慮到,將使用許多具有化學產品特性的零件和(hé)材料,例如電池。表6是一個(gè)例子,預計這些新安裝部件的生產需要新的設備和機械。

表6 EV和FCV不需要的零(líng)件和新零件

出處:日本機床製造商協會《汽車(EV)電動化對(duì)機(jī)床行業的影響和變化(huà)的調查報告》

這些新增及增產零(líng)件需要什麽(me)樣的機床“產品”?或者需要什(shí)麽樣(yàng)的“加工功能”?例如(rú),電氣化必不可少的電機由鐵芯材料和線圈等零部件產品組成,其生(shēng)產加工需要塑料加工技術。此外,與一般電機不同,EV電機需要高精度的鐵芯材料,通常使用精密板材壓力機進行加工。

除了新零件,還需(xū)關注(zhù)用(yòng)於出行的材料產品的變化。例如,電動汽車配備電池和(hé)電機等重型部件(jiàn),即使沒有同樣沉重的發動機,也需(xū)要進一步減輕重量以提高機(jī)動性的(de)駕駛性能(néng),因此CFRP(碳纖維增強塑料)等新(xīn)材(cái)料正在被采用。成型CFRP需要技術來控製加壓所需的時間和壓(yā)力,擅長控(kòng)製(zhì)這些東西的伺服折彎機未來需求量有望增加。雖然這裏隻提到(dào)了一部分需求場景,但(dàn)各種出行產品的開發和生產將會擴大(dà),對新機床的需求將(jiāng)會增加。另一方麵,出行性(xìng)豐富多樣的事實意味著可能(néng)不得不考慮(lǜ)適合小批量(liàng)生產的製造,而不是(shì)汽車等(děng)大批量生產的產品。在這種情況下,可能需要引入與機床不同理念的(de)技術,例如AM(增材製造)技術。

來源:日本機床製造(zào)商協(xié)會(作者 太田(tián)誌乃,名城大學副(fù)教授) 編譯:協會傳媒平台 責編:黃韶(sháo)娟

投稿(gǎo)箱:

如果您有機床行業(yè)、企業相關新聞稿件發表,或(huò)進(jìn)行資訊合作,歡迎聯係本網(wǎng)編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業(yè)、企業相關新聞稿件發表,或(huò)進(jìn)行資訊合作,歡迎聯係本網(wǎng)編輯部, 郵箱:skjcsc@vip.sina.com

更(gèng)多相關信(xìn)息

業界視點

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月 分地區金屬切削(xuē)機(jī)床產(chǎn)量數據

- 2024年11月 軸承(chéng)出口情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車(chē)產量數(shù)據

- 2024年(nián)11月 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸承出口情(qíng)況

- 2024年10月 分地區金屬切削機床產量(liàng)數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基(jī)本型乘(chéng)用(yòng)車(轎車)產量數據(jù)