2022年機床工具行業上市公司運行概況(kuàng)

2023-8-24 來源(yuán):機床協會 作者:-

我國股票市場建立和發展三十多年以來,一批機床工具企業成功上市,成為行業內運作相對規範和頗受注(zhù)目的一個企業群體,上市公司運行情況也成為觀察行業發展的風(fēng)向標之(zhī)一。為此,中國機床工具工(gōng)業協會自2020年以來選取行業部分上市公(gōng)司進行了重點監測。本文根據重點監測上市公司2022年的(de)年度報告,匯總分析重點(diǎn)監測的行業上市公(gōng)司的運行情況。

一、重(chóng)點監測上市(shì)公司概況

1.重點監測企業的篩選

機床工具並非行業分類中的獨立(lì)條(tiáo)目,需從通用設備、專(zhuān)用設備、儀器(qì)儀(yí)表等(děng)相(xiàng)關分(fèn)類中進行鑒別(bié)、篩選。我們在涉及機床工具(jù)產品的100餘家上市企業中,根據企業機床工具產品收入占比和在業內的知(zhī)名度等情況,甄(zhēn)選出重點監測的對象。

2022年,我(wǒ)們甄選出(chū)了57家重點監測的上市公司,其中深交所主板23家,創業板20家;上交所主板5家,科創(chuàng)板9家。與2021年相比,增加2家(新上市),減少2家(1家退市,1家主營業務轉變),總數保持不變。

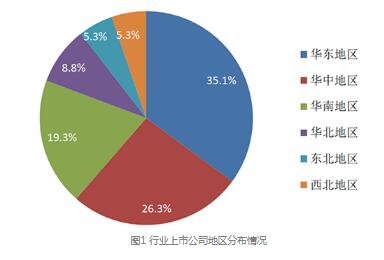

2.企業的地(dì)區分布情況

57家重點監測的上市公司中,華東地區20家,占35.1%,居於首(shǒu)位;華中地區15家,占26.3%,位居第二;華南地區11家,占19.3%,處於第三位;華北地區5家,占8.8%;東北地區和西北地(dì)區均為3家,各(gè)占5.3%。具體分布情況如圖(tú)1所示。

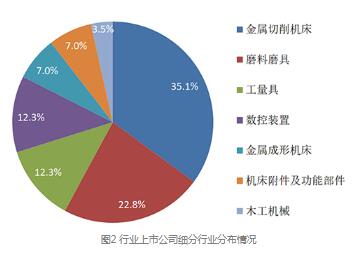

3.企業的行業(yè)細分情況

57家重點監測的上市公司中,金屬切削機床行業20家,占(zhàn)35.1%,居於首位;磨料磨具行業13家,占22.8%,位(wèi)居第二;工量具和(hé)數控(kòng)裝置行業均為7家,各占12.3%;金屬成(chéng)形機床和機床附件及功能部件行業均為4家,各占7.0%;木工機械行業2家,占3.5%。具體(tǐ)行業分布情況如圖2所示。

二、重點監(jiān)測上市公司主要經濟指標

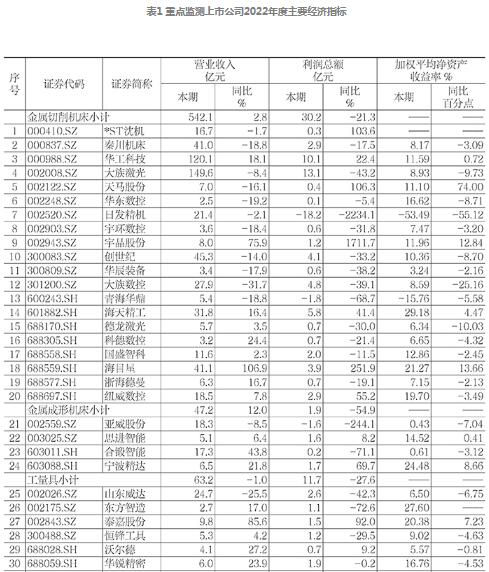

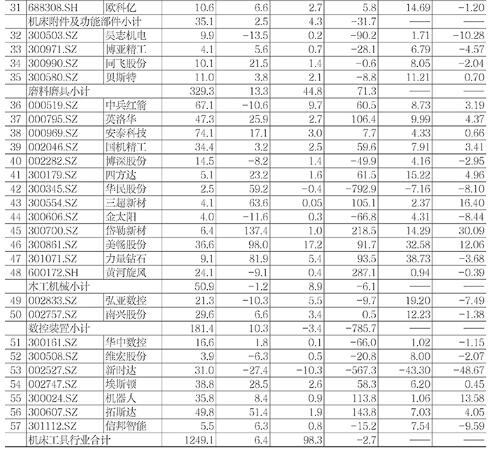

2022年度,各重點監測上市公司及(jí)其所處分行業,以及行業整體的主要經濟指標情況,詳見表1。

三、重點監測上市公司主要財務指標情況(kuàng)

1.資產(chǎn)負債情況

截至2022年末,重點監測上市公(gōng)司的資產(chǎn)總計為2612.9億元,同比增長14.6%。負債(zhài)合計為1219.5億元,同比增長10.8%。資產(chǎn)負債率為46.7%,同比下降1.6個百分點,同比增長(zhǎng)的(de)企業(yè)占(zhàn)50.9%,同比下降的企業占49.1%。總體上資產增長快於負債增長,資產負債率略有降低。各分行業2022年度的資產負債(zhài)情況見表2。

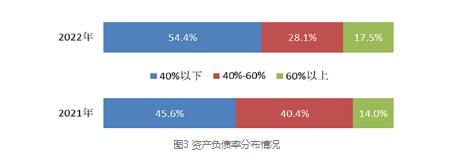

從分布情況看(kàn),資產負債率在40%以下(xià)的企業占54.4%,占比上升8.8個百分點;介(jiè)於40%-60%之間的企業占28.1%,占比下降12.3個百分點;高於60%的企業占17.5%,占比上升3.5個百分點。超(chāo)過(guò)70%的,本期有3家,同期有4家;超過100%的,同期有(yǒu)1家。整體呈現出兩極分化的走勢。資產(chǎn)負債率的(de)整體分布情況見圖3。

2.營業收入、利潤總額與(yǔ)虧損麵

2022年,重點監測的上市公司實現營業收入1249.1億元,同(tóng)比增長6.4%。其中,36家企業同(tóng)比增長,占63.2%;21家企業同比下降,占(zhàn)36.8%。

實現利潤總額98.3億元,同比下(xià)降2.7%。其中,26家企(qǐ)業同比增長,占45.6%;31家企業同比下(xià)降,占54.4%。

2022年末的虧損麵為8.8%,同比收窄(zhǎi)5.3個百分點。

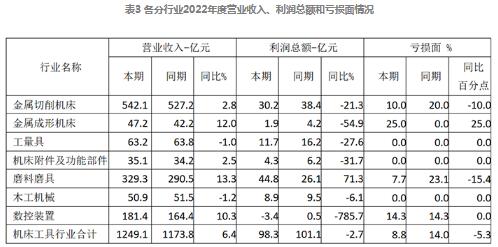

各分(fèn)行業2022年度的營業收入、利潤總額和虧損麵情(qíng)況見表3。

3.利潤率、毛利率與加權平(píng)均淨資產收益率

2022年,重點監測上市公司的利(lì)潤率(利潤率=利潤總額/營業收入)為7.9%,同比下降0.7個百分點;其中(zhōng),24家企業同比增長,占42.1%;33家企業同比下(xià)降,占57.9%。

毛利率為27.1%,同比增長0.2個百分點;其中(zhōng),22家企業同比增長(zhǎng),占38.6%;35家企業同比下降,占(zhàn)61.4%。

各分行業2022年度(dù)的利潤率和毛利率情況見表4。

從利潤率的分布看,2022年度利潤率在0%以下的企業占8.8%,占比下降5.3個百分點;位於0%-10%之間的企業占36.8%,占比上升8.8個百分(fèn)點;位於10%-15%之間的企業占14.0%,占比上升3.5個百分點;位於15%以上的企業占40.4%,占比下降7.0個百分點。整體分布(bù)明顯往中間兩個區域集中。利潤率的整體分布情況(kuàng)見圖4。

2022年,加權平均(jun1)淨資產收益率除兩家因加權平均淨資產出現負數導致(zhì)不適用外,剩下的55家企業中,有20家同比增長,占36.4%;35家(jiā)同(tóng)比下降,占63.6%。

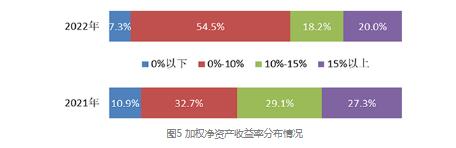

從(cóng)具體分(fèn)布(bù)來看,0%以下的企業占7.3%,占比下降3.6個百分(fèn)點;位(wèi)於0%-10%之間的企業占54.5%,占比上升21.8個(gè)百分點;位於10%-15%之間的企業占18.2%,占比(bǐ)下降(jiàng)10.9個百分(fèn)點;位於15%以上(shàng)的企業占(zhàn)20.0%,占比(bǐ)下降7.3個百(bǎi)分點。整體明顯往0%-10%的區域集中。加權平均淨資產收益率的整體分布(bù)情況見圖5。

4.現金流情況

2022年,重點監測的上市公(gōng)司經營活動產生的現(xiàn)金流表現為(wéi)淨流入,流入淨額為78.3億元;有46家企業表(biǎo)現為淨(jìng)流入,占80.7%。投資活動產生的現金流表現為淨流出,流出淨額為94.0億(yì)元;有(yǒu)43家企業表(biǎo)現為淨流出,占75.4%。籌資活動產生的(de)現金流表現為淨流入,流入淨額(é)為127.8億元;有32家企業表(biǎo)現為淨流入(rù),占(zhàn)56.1%。各分行業2022年度的淨現金(jīn)流(liú)情況見表5。

四、重點監測上市公司運行情況

2022年,重點監測的上市公司營業收入整體上保(bǎo)持增長,好於行業整體。重點監測(cè)上市公(gōng)司(sī)營業收(shōu)入同比增長6.4%,行(háng)業企業(重點聯係(xì)企業數據)的整體營業收入同比基本持平。按營業收入增長率排前三位的分行業是:磨料磨具增長13.3%,金屬成形機(jī)床增長12.0%,數控裝置增(zēng)長(zhǎng)10.3%。新能源汽車和動(dòng)力鋰電池等領(lǐng)域的高速發展,以(yǐ)及光伏和半導體等領(lǐng)域的需求增(zēng)長,是(shì)部分上市公司增長的主要動力。

2022年,重點監測的上市(shì)公司整體上利潤總額微降,不及行業整體。2022年度,重點監(jiān)測上市(shì)公司(sī)利潤總額同比下降2.7%,行業企(qǐ)業的整體利潤總額同比增長。產生這種差別的原因,主要是部分企業因國際業務風險等因素而集中計提了大額減值損失。在各分行業中,磨(mó)料磨具唯一實現增長,利潤總額(é)同比增長71.3%。

2022年,重點監測的上市公(gōng)司整體上利潤率下降,但仍高於行業整體(tǐ)水平。2022年度(dù),重點監測上市公司利潤率為7.9%,同比下降0.7個百分點,但仍比行業企業的整體(tǐ)利潤率高0.7個百分點。分行業看,磨料磨具利潤率同比提(tí)高(gāo)4.6個百分點,其他分行業(yè)利潤率同比均有(yǒu)所下(xià)降。

從各分行業營業收入和利潤(rùn)總(zǒng)額的同比變動情況看,僅磨料磨具分行業的營業收入和利潤總額均保持增長(zhǎng);工量具(jù)和木工機械的營業收入和利潤總(zǒng)額均呈現下(xià)降;其他分(fèn)行業均為營業收入增長,而利潤總額下降。

從企業(yè)層麵看營(yíng)業收入和效益指標的同比增長比例,營業收入同比增長的企業占63.2%,利潤總額同(tóng)比增長的企業(yè)占45.6%,利潤率同比增長(zhǎng)的企業占42.1%,毛利率同比增長的企業占38.6%,加權平均淨資(zī)產收益率同比增長的企業占(zhàn)36.4%。效益增長的企業占比明(míng)顯低於收(shōu)入增長的企業占(zhàn)比。

2022年重點監測的上市公司經營活動產生的現金流均表現為淨流入,但淨流入金(jīn)額同比(bǐ)減(jiǎn)少了35.2%。各分行業中實現同比增長的僅有機床附件及功能部件。

截至2022年末,重點監測的上市公司應收賬款(kuǎn)同比增長26.6%,較營業收入同比增速高出20.2個百分點。應(yīng)收賬款同比增(zēng)速遠高(gāo)於營業收入增速。

綜合各(gè)項(xiàng)指標來看,2022年重(chóng)點監測的上市公司運行好(hǎo)於行業整(zhěng)體水平,但需求不及預期(qī)、成本持續(xù)上升和(hé)供應鏈緊張,以及國際地緣政治趨緊(jǐn)等因素,也對行業上市公司群體帶來了明顯影響,經營壓力有所加大。

(來源:協會信(xìn)息統計部 責編:張芳麗)

投稿箱:

如果您有(yǒu)機床行(háng)業、企業相關新聞稿件發表,或進(jìn)行資訊合作(zuò),歡迎(yíng)聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有(yǒu)機床行(háng)業、企業相關新聞稿件發表,或進(jìn)行資訊合作(zuò),歡迎(yíng)聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點(diǎn)

| 更多

行業數據

| 更多

- 2024年11月 金屬切削(xuē)機(jī)床產(chǎn)量數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月 軸承(chéng)出(chū)口情(qíng)況(kuàng)

- 2024年11月 基本型乘用(yòng)車(轎車)產量數據

- 2024年11月 新能源汽車(chē)產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能(néng)源汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地(dì)區金屬切削機床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車銷(xiāo)量情況

- 2024年8月(yuè) 新(xīn)能源汽車產量(liàng)數據

- 2028年(nián)8月(yuè) 基本型乘用車(轎車)產量數據