2020年中(zhōng)國工業機器人行業存在問題及發展前景分析

2020-6-24 來源:-- 作者:-

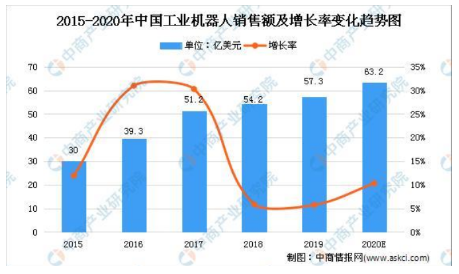

工業機器人是戰略性新(xīn)興產業,隨著雲技術、人工智能、5G 技術等新技術的商業化應用(yòng),工(gōng)業機器人應用難度(dù)大幅降低。未來,工業機器人將實現更多的功能。經初步統計,2019年我國工(gōng)業機器人市場規模達到57.3億美元,到2020年,國內市場規模進一步擴大,預計將突破60億美元。

數據來源:中國電子學會、中商產業研究院整理

工業機器人行(háng)業發展困境:

(1)核心零部件國產化率低,製(zhì)約國產機器人發展

三大核心零部(bù)件仍(réng)然是製約國產機器(qì)人(rén)發展(zhǎn)的最(zuì)大瓶頸。三大核(hé)心零部件占(zhàn)工業機器人成本70%左右。盡管近年來核心零部件的國產化率逐步提升,但仍然製約著整機製(zhì)造的利潤水平、性能提(tí)升,導致大部分國產整(zhěng)機企業處於虧損狀態。隨著外資品牌(pái)價格逐漸降低,國產品牌麵臨更加嚴(yán)峻的局麵。

(2)競爭加劇,平均價格持續下降,國(guó)產品牌盈利狀況較差

2018年以來,以(yǐ)工業機器人四(sì)大家族為代表的(de)國外工業機器(qì)人企業加大了在中國產能布局,全球工業機(jī)器人產業(yè)鏈向中國大陸轉移,增加了國內競爭強度。同時,全球工業機器人平(píng)均價格整體持續下行。

在工業機器人產業鏈上,整機製(zhì)造業毛(máo)利率最低,在10%-20%左(zuǒ)右(yòu)。在國產品牌(pái)核心零(líng)部件(jiàn)國(guó)產化率尚低的(de)情況下,工業機器人價格持續下行,導致盈虧(kuī)平衡點銷售數量持(chí)續上(shàng)移,對國產品牌盈利(lì)能力形成較大衝擊(jī)。

(3)高端技術人才(cái)較為缺乏,人才培養重研(yán)發輕應用

工業機器人行業屬(shǔ)於技術(shù)密集型行業,對從業人員(yuán)的行業經驗和技術水平具(jù)有較高要求(qiú)。在核心零部件和本機製造領域(yù),掌(zhǎng)握核心技術(shù)的研發技術人員及具備豐富經驗積累的裝配人員較為缺乏;在係統集成(chéng)領域,缺乏具備跨學科能力的專業人(rén)才,現場(chǎng)調試、維護操作與運行管理等應用型人(rén)才的培養力度依然有所(suǒ)欠缺(quē)。以往單(dān)純依托(tuō)對口專業(yè)學校輸送專業人才的培養機製已(yǐ)較難滿(mǎn)足(zú)未來行業人才需求,需要政府(fǔ)、企業、教育機(jī)構、第三方行業組織共同推動(dòng)中國工業機器人行業(yè)的人才培養與發展(zhǎn)。

(4)新一輪經濟周期下實體經濟麵臨下行壓力(lì),導致自動化(huà)需求(qiú)下降

新一輪經濟周期下,尤其是2018年以來,全球實體(tǐ)經濟增長乏力(lì)、國內(nèi)汽車行業下滑,中小(xiǎo)企業景氣度不高,削弱了汽車工業、通用工業企業(yè)的固定資產投資計劃,自動化(huà)資(zī)本支出需求下(xià)滑。行(háng)業周(zhōu)期性低穀對行業(yè)內企(qǐ)業(yè)的(de)生存發展提出了較大挑(tiāo)戰,大了對國產機器(qì)人衝擊。

(5)機器人標準、檢測認證等體係有待進一步健全

中國工業機器人產業起步較(jiào)晚,原有(yǒu)部分標準已滯後於市場發展,能(néng)夠有效覆蓋和引導產業發展的產品(pǐn)標準、檢測認證等體係尚未健全完善,不(bú)利於引導整(zhěng)體產業的健康有序發展。《國家(jiā)機(jī)器人標準體係建設指南》提出,到2020年,建立較為完善的機器人標準體係,累計修訂100項機器人國家和行業標準,培育(yù)一批團隊標準,基本實(shí)現基礎標準、檢測評定(dìng)方法標準(zhǔn),以及產量大、應用領域廣的整機標準全覆蓋。

工(gōng)業機器人行業發展前景:

(1)通用工業是國產機器人品牌換道超車的機會

以工(gōng)業機器人四大家族(zú)為(wéi)代表的歐、日(rì)係工業機器人,目前仍然主要以汽車工業機器人(rén)為主。除3C行業外的通用工業,自動化率普遍不高。中國是(shì)全球最大的製造業大國(guó),工業機器人廣泛地服務於國民經濟37個行業大類、91個行業中類。國產(chǎn)機器人企業更加貼近市場,具備開發成本低、響應速度快等先天優勢(shì),在性(xìng)能、功能上實現差異(yì)化,激發增量(liàng)市場,這將會成為國產品牌差異化競爭的關鍵。

(2)政府扶持力(lì)度持續加大,為產業培育提供有力(lì)支持

工業機器人(rén)產(chǎn)業發展,取得國家層麵(miàn)的戰略重視。中國工業機器人企業可借助優惠產業政策加大研發投入力度、加快科研人員和技術引進,協同行業內企業(yè)或公共研發平(píng)台(tái)布局前瞻性技術(shù)和下一代機器人技術,進(jìn)一步增強核心競爭(zhēng)力。

(3)人工智能(néng)、雲工業(yè)機器人將激發新的增量(liàng)市場,實現行業變革和洗牌

結合5G通信技術、互(hù)聯網和(hé)AI技術,未來機(jī)器人將實現更多的功能,工業雲將更全麵地服務實體經濟。智能(néng)機器人、工業雲平台未來將成為工(gōng)業機器人產業的增量市場,為國產機器人品牌提供了新賽道。

在科(kē)技領域,技術變革將激發新的增量市場,對產業格局產生較大的影響(xiǎng)。隨著新興技術的發展,未來國產機器人品牌可抓住市場新機會,與外資品(pǐn)牌形成差異化競爭,立足並發展於全球市(shì)場。

(來源:中商(shāng)情報網)

投(tóu)稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作(zuò),歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作(zuò),歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

")

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據(jù)

- 2024年11月 分(fèn)地區金屬切削機床產量(liàng)數據

- 2024年11月 軸承(chéng)出口情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車產量數據(jù)

- 2024年11月 新能源(yuán)汽車銷量情況

- 2024年(nián)10月 新能源汽車產量數(shù)據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切(qiē)削機床產量數據

- 2024年10月 金屬切削機床產量數(shù)據

- 2024年9月 新能(néng)源汽車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月(yuè) 基本型乘用車(轎車)產量數據

博(bó)文選萃

| 更多

- 機械(xiè)加工過程圖示

- 判斷一台加工中心精(jīng)度的幾種辦法

- 中走絲(sī)線切割機床的發展趨勢

- 國(guó)產數控係統和數控機(jī)床何(hé)去何從(cóng)?

- 中國的技術工人都去哪裏了?

- 機械老板做了(le)十多年,為何還是小作(zuò)坊(fāng)?

- 機械行業最新自殺性營銷(xiāo),害人害己!不倒閉才

- 製造(zào)業大逃亡

- 智能(néng)時代,少談點智造,多談點製造

- 現實麵前,國人沉默。製造業的騰飛(fēi),要從機床(chuáng)

- 一文搞懂數(shù)控(kòng)車床加工刀(dāo)具補償功能

- 車床鑽孔攻螺紋加工方法及工裝設計

- 傳統鑽削與螺旋銑孔加(jiā)工工藝的區別