不解決這些(xiē)問題,我國機器人市場春天永不(bú)會來!

2020-6-17 來源:-- 作(zuò)者:-

全國人(rén)大代表聶鵬舉在兩會期間提出:“工業機器人是智能製造領域最具代表性的產品。建議加大對工業機(jī)器人(rén)核心零部件產業扶持力度,推進產業朝中高端方向發展,提升國產機器人研發與製(zhì)造水平。”

之(zhī)所以在兩(liǎng)會上提出這樣的提案,基於以下事實:我國已連(lián)續6年成為全球工業機器人的最大消費市場(目前約占全(quán)球市場三分之一),並且正在以20%以上的速度快速成長。但是,即使具(jù)有如此大(dà)的活力,同國外相比,我國(guó)的工業機器人產業存在自主創新能力不強、缺乏(fá)核心人才與核心技術,以及中高端核心零部件嚴(yán)重受製於人等瓶頸。

我國的工業機器人,到底在哪些方(fāng)麵還有廣闊的進(jìn)步空間?還有(yǒu)多長的路要走呢?

核心(xīn)零部件仍需進口

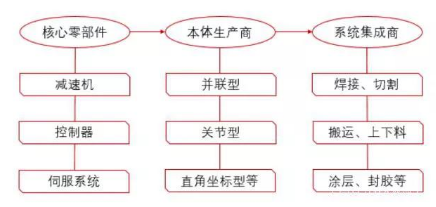

目前,工業機器人主要應用在焊接、噴塗、搬運、裝配、切割等領域。控製器(qì)、伺服(fú)係(xì)統和精(jīng)密減(jiǎn)速器是其技術難度最大的三大核心零部件。伺服係統可(kě)謂是(shì)各類機器人和精密設備的核(hé)心“心髒”。

盡管國產機器人(rén)市場需求突飛猛進,但是機器人(rén)所需要的核心零部件一直被外來(lái)品牌壟斷(duàn)。在機器人工業發展早期(qī),市場一直被(bèi)"四大家族"(abb、發那科、kuka、安川)所占領,一個控製係統,二是核心零部件。加(jiā)之國產機器人起步(bù)比較晚,所以(yǐ)錯失了技(jì)術優勢和成本優(yōu)勢。

機器人產業鏈(liàn)

但是前麵提到,中國是目前世界上最大的消費市(shì)場,依托這樣的(de)市場優勢,對核心零部件的前景還是應該保持信心。

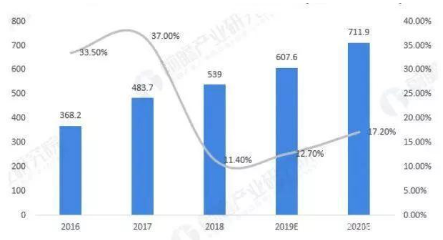

近兩年,我國科技(jì)發展以(yǐ)及智能化(huà)產品普及程度極大提高,機器人市場又迎來小高(gāo)峰。盡管2020年(nián)初受(shòu)到疫情的影響,整(zhěng)體市場經濟波動,但是機器人卻在這場“戰疫(yì)”中表現突出,尤其是服務機器人。

2016-2020我國機器人市場規(guī)模情況

從國內外機器人產業的(de)宏觀角度來看,國產工業機器人雖然和國外相比還有一段距離,但這種(zhǒng)差(chà)距將會逐漸(jiàn)縮小。

部分國產機器(qì)人隨著品質(zhì)技術的深入鑽研提升,也開始走出國門,跨入國際市場。相比進口品牌,低價格的國產工業機器人,能以更優的技術及可靠性服務國外內製造企業,即占據了更高的性價比優勢,所以國產機器人的機會與空間依然很大。

此外,背(bèi)依(yī)中國龐大(dà)的機器人市場,地理因素(sù)也成為國產核心零部件的優勢。無論(lùn)相較(jiào)國外企業起步發展晚多少,堅持做最(zuì)優質(zhì)的產品,不斷(duàn)打磨產品質量,差距一定會越來越小(xiǎo)。

價格戰製約良性發展

雖說走(zǒu)出國門(mén)的機器人以價格優勢占領(lǐng)了部分(fèn)國(guó)際市場,但是在國內市場,企業之間的價(jià)格戰(zhàn)確(què)實屢見不鮮。

目(mù)前工業機器人主要用於代替(tì)簡(jiǎn)單的重複性勞動,太昂貴的機器人(rén)會失去代替的意義。低成本的工業機器人更(gèng)有利於推動工(gōng)業4.0和智能製造方案的落(luò)地,但是智能製造業的發展,要求工業(yè)機器人還要有好的品質和先進的功(gōng)能,因而投入的成本就不會(huì)很低。

以AGV機(jī)器人(rén)為例,在過去的幾年,國內AGV發展極其迅(xùn)速(sù),湧現出了大量AGV廠家。盡管國內(nèi)AGV市場規模也在不斷擴大,但蛋糕(gāo)再大,吃蛋糕的人多了,每個人分的就少(shǎo)了。

為了搶占市場份額,一些AGV企業開始大打價格戰,在14年,一台普通的AGC產品能賣16萬左右,而通貨膨脹不斷嚴(yán)重的今天,有些企業隻賣不到4萬。國內AGV價格受行走模式、充電方式、載荷、導航方(fāng)式等影響,價格由(yóu)十幾萬到一(yī)百多萬不等。但現在已經(jīng)有公司喊出要將AGV的價格降到3萬以內,這讓一些比較小的廠家(jiā)很難在市場上站得住腳。

但是,許多買家受到(dào)成本的限製或者對AGV不夠了解,很可能出(chū)於成本選擇低價一方如此循環,劣幣(bì)驅逐良幣,慢慢的好的東西為了生存,也開始降價了!

價格適(shì)當做低有利於產業化,規模化,但價格過低過濫,就扼殺了產業。這是被無數事實證明的真理。

所以,目前的AGV行業需要(yào)的(de)是恢(huī)複商業理性,不僅僅是AGV行(háng)業,對於工業機器人整個產業來說,那些爭相拋出低價(jià)吸引顧客的企業,把更多的精力放(fàng)在(zài)產品質量和研發上,我們的工業機(jī)器人才(cái)能以更好的(de)形象出現在大眾視野裏。

目前(qián)中國機器人密度相對較低

機器人密度是指行業中每10000名(míng)工人中機(jī)器人的(de)數量。該指標是反映一個國家製造業水平的重要參數。

盡管中國機器(qì)人市場廣闊,但是放在更加龐大(dà)的加工製造(zào)業背景下,我國的自動化水(shuǐ)平其實還(hái)有非常大的(de)進步空間。2017年,中國工業機器人(rén)密(mì)度為97台/萬人,首次超過全球的平均水平。2019年,中國(guó)電子學會發布(bù)了《中(zhōng)國機(jī)器(qì)人產業發展報告(2019年)》。《報告》顯示,據國際機器人聯合會(IFR)預計,中國機器人密度將在2021年突(tū)破130台/萬人,達到發達(dá)國家的平(píng)均水平。

美的集團已經開始為提高機器人密度做出努力,在過去5年科研(yán)投入超(chāo)300億元(yuán),在包括中國在內(nèi)的11個國家設立28個研發中心,全球研發人員整體超過(guò)10,000人,目的就是將機器人使用密度提升至625台/萬人的發達國家(jiā)水平。

一方麵,隨著工業機器人競(jìng)爭加強(qiáng),技術趨於成熟,而(ér)且易用性增強,效率提高(gāo),工業機器(qì)人價格降低,投資回收(shōu)期不斷縮短;另一方麵(miàn),人(rén)口(kǒu)紅(hóng)利不斷下降,勞動力成本上升,這兩個因(yīn)素(sù)為中國工業機器(qì)人使用密度提高提供了(le)更多的機會(huì)。

係統集成商發展受阻

目前在國內的機器(qì)人企業中,有百分之(zhī)八十以上都是機器人係統集成企業,不是機器人本體企業。

國產工業機器人剛起步時(shí),有少(shǎo)數賣本體的企業是(shì)盈利的,但由於(yú)穩定性問題頻頻爆發,售後(hòu)維護的成本非常之高,集(jí)成商這才應運而(ér)生。許多(duō)人(rén)說做機器人集成應用做得好非常賺錢的,但是這話似乎有些以偏概全了。

係統集成的壁壘相對來說比較低,所以與上下遊議價能力較弱,雖然毛利水平(píng)也不高(gāo),但市(shì)場(chǎng)規模卻遠遠大於本體市場(chǎng)。如此龐大的市場需求(qiú),卻沒有激發係統集成(chéng)商(shāng)的活力,究(jiū)竟(jìng)問題在哪裏?

一方麵,係統集成(chéng)項目幾乎都是非標準化的(de),每個項目都不一樣,比較難上規模,絕(jué)大多數(shù)廠商(shāng)的年產值並不高,營收(shōu)規模超過3億元的“大企業”也主要(yào)集中於(yú)汽車四大(dà)工藝領域(yù)。也就是說(shuō),整個(gè)行業中也隻有這部分龍頭集成商企業才能真正賺到錢。

另一方麵,由於機器人(rén)集成是二次開發(fā)產品,需要熟悉下遊行業(yè)的工藝,如果聚焦於某個領域,通常可以獲得較高行業壁壘。但是同樣由於行業壁壘,很(hěn)難實(shí)現跨(kuà)行業拓展業務,通過並(bìng)購也行不通(tōng)。

此(cǐ)外,由於需要墊資,集成商通常(cháng)要考慮同時實施項目的數量及規模,因而不能及時擴展業務。而且係統集成商發展對人才要求極高,核心的銷售、工程師和安裝調試人員的要求都不低,這些都對集成商發展增加了難度。

但是,目前的工業機器(qì)人產業本身就是一個集係統集成、先進製(zhì)造和(hé)精密(mì)配套融(róng)合一體的產業,所以係統集成(chéng)也必將(jiāng)是整個行業發展的必要條件。相比較來說,掙脫核(hé)心技術(shù)限製、改變市場規模局限等,是長期而艱巨的任務,所以工業機器人產業目前最能夠突破的還在係統集成領域。

工業(yè)機器人係統集成(chéng)商與(yǔ)本體製造(zào)相輔相成,是(shì)工業機器人自動化應用的基礎,機器(qì)人本體(tǐ)的發展需要係統集成商的(de)推動(dòng),而係統集(jí)成商也需要本體廠商的支持。我國集成商企業應把握機會,把行業細分,逐漸模塊化、功能化,掌握核心工藝、完成專業的技術積累。此外,係統集成(chéng)商也可以發展智慧(huì)工廠或數字化工廠,不僅僅要做硬件集成,還要做(zuò)頂層架構設計和軟件(jiàn)集成。

我國工業機器人的未來:大有可為

近年來(lái)政府實行一係列的(de)優惠政策,大力推(tuī)動機器人產業發(fā)展(zhǎn),工業機(jī)器(qì)人正在不斷得到廣泛(fàn)應用。同時,機器人生產線改(gǎi)造,不斷國產化,使國(guó)產機器人從核心技術、關鍵零部件研發到整機製造等都可以獲得(dé)大量實踐與探索的機會。

尤其是在工業機器人的核心技術方麵,包括減速機和電機等核(hé)心零部件,隨著國(guó)產機器人市場占有量與品質需求的提升,核心零部件產品技術(shù)也在不(bú)斷更新換代。其技術成熟度(dù)越來越高,價(jià)格也更加透明,也為國產機器人發展提供了(le)大量機會。

盡管許多人說,國產零部件與進口相比還存在差異,但是從目(mù)前來看,機器人核心零部件的主流供應商已經全球化,所以國內(nèi)外機器人生產商的采購價差正漸漸趨近。國產(chǎn)機器人與進口機器人在同等品質硬件上的成本幾乎在同一水平(píng)線(xiàn)上。低成本(běn)高品質,才是本(běn)土機器人企業的硬核突圍的最好方式。

把品質管理做好,從核心零部件與原材料的(de)選擇開始(shǐ),即進入嚴格的檢測流程,在(zài)裝配環節也(yě)要有詳盡的管理細則。宏觀來看,國產工業機器人雖然與發達國際相比還有(yǒu)一段距離,但差(chà)距正在逐漸地縮(suō)小。部(bù)分國(guó)產機器人隨著品質(zhì)技(jì)術的(de)提升(shēng),能夠走出國門,跨入國際市場,正是我們被認可的表現。相比(bǐ)於(yú)進口品牌,低價的國產工業(yè)機器(qì)人,能夠憑借更優的技術以及(jí)更大的可靠性服務製造企業,占據更高的性價(jià)比(bǐ)優勢,所以國產(chǎn)機器人的機會與(yǔ)空間依然很大,讓我們拭目以待。

(來源:中國機器人網)

投稿箱:

如果您有機床行業、企業相關新聞稿件發表(biǎo),或進行資訊合作,歡迎聯係本(běn)網編輯(jí)部, 郵箱(xiāng):skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表(biǎo),或進行資訊合作,歡迎聯係本(běn)網編輯(jí)部, 郵箱(xiāng):skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行業數(shù)據

| 更多

- 2024年11月 金屬切削機床產量(liàng)數據

- 2024年11月 分地區金屬切削機床產量(liàng)數據

- 2024年11月 軸承出口情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新(xīn)能源汽車產量數據

- 2024年(nián)10月 軸承(chéng)出口情況

- 2024年10月 分地區金屬(shǔ)切削(xuē)機(jī)床產量數據

- 2024年10月 金屬切削機(jī)床產量數據

- 2024年9月 新能源汽車銷(xiāo)量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘用車(轎車)產量數據

博文選萃

| 更多