床")

美的主業持(chí)續放緩(huǎn)局難破:失速的庫卡與難圓(yuán)的造車夢

2020-4-16 來源(yuán):商學院(yuàn) 作(zuò)者:-

根據中金公司研究,中國家電市場(chǎng)需求經曆2017年的繁榮,2018年三季度進入蕭條期,各品類普遍出現(xiàn)增長放緩甚至下滑。2019年繼續麵(miàn)臨地產周期、經濟周期負麵影響。

雪上加霜的是,據中商產業研(yán)究院數據庫(kù)顯示,2020年(nián)1-2月(yuè)全國房間空氣調節器產量為1628.5萬台,同比下降40.2%。在美的集團(000333.SZ)的營收中,2018年(nián)暖通空調業務(家(jiā)用空調(diào)、中央空調等)收(shōu)入1093.95億元,在美的營(yíng)收中的占比高達42.13%,是公司的第(dì)一大業務。空調市場的急跌,勢必對2020年的業務產生重(chóng)大影響(xiǎng)。

美(měi)的集團在2017年的營收突破2000億元,同比增(zēng)長達51.3%後,2018年起,主營業務增速明顯放緩。2018年(nián),美的集團實現營業收入2596.65億元(yuán),同比增長7.87%;歸屬於上市公司股東(dōng)的淨利潤202.3億(yì)元,同比增長17.05%。2019 年前(qián)三季,公司(sī)實現營業收入 2209.18 億元,同比增長7.37%,歸母淨利潤213.16 億元,同比增長19.08%。

在美的50周(zhōu)年慶典上(shàng),美(měi)的創始(shǐ)人何享健說“希望美的的營收能(néng)超過5000億人(rén)民幣”,而繼續維持家電產業的發展顯然很(hěn)難在近期達成這一目(mù)標。為此(cǐ)美的(de)集團於2017年斥重金收購庫卡,2019年入股從事新能源汽車相關業務(wù)的北京合康新能(néng)科(kē)技股份公(gōng)司,一(yī)方麵試圖通過數字化(huà)智能化來降低業務運營的成本,並且向(xiàng)外開拓市場,另一方麵則在尋找能夠帶來(lái)更大增量的市場。

但是在數字化和多元化的道路上,要達成預定目標,美(měi)的還有(yǒu)諸多變數等待克服。

失速的庫卡是運氣不好嗎?

2017年,美的集團斥資292億元,最(zuì)終完成對德國(guó)工業機器人巨頭庫卡的要約收購(94.55%的股份)。從此,在美的的版塊中,多了機器人及工業(yè)自動化一項(xiàng)。這(zhè)是美(měi)的集團推進“智(zhì)慧家居+智(zhì)能製造”的“雙智”戰略、推進集(jí)團全球化發展(zhǎn)、優化產業布局、深入全麵布局機器人產業的關鍵一步,也是中資出海收購的明星項目,此事受到(dào)德國、歐盟乃至中國(guó)產業界的特別關注。

然而,庫卡並沒有給美的帶來預期的增長。

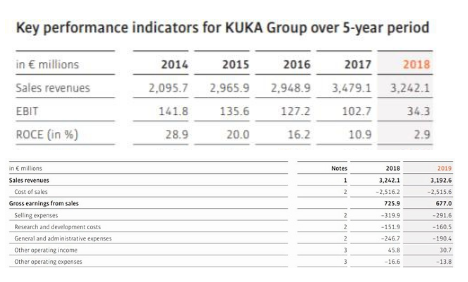

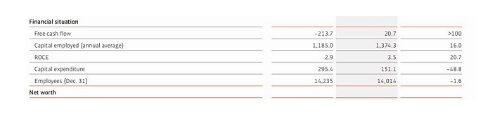

2018財年財報(bào)顯示,庫卡的銷售額同比下(xià)跌6.8%,從上一年度的34.79億歐元下滑至32.42億(yì)歐元,稅後淨利潤為1660萬歐元,同(tóng)比下跌81.2%。2019年繼續延續這一跌勢,銷售額進一步下降至31.93億歐元(yuán),下跌1.5%。

針對萎靡的業績,庫卡現任CEO Peter Mohnen在財報中的解(jiě)釋是(shì),2019年由(yóu)於地緣經濟和政(zhèng)治上的不確定性以(yǐ)及社會動(dòng)蕩不安,這是充滿波折的一年(nián)。全球經濟在下降,工業機器人主要的用戶為汽車業和電子業,但是受經濟影響,汽車業不願(yuàn)進行投資(zī),從(cóng)而帶來銷售的下滑。

早在2018年11月,庫卡對外宣布時任CEO Till Reuter 博士離職。Till Reuter 2009年進入庫(kù)卡,領導公(gōng)司從經濟危機中崛起,而當2018年出現業績大幅下滑之時,Till Reuter的離職與此也不無關係。

在財報中,庫卡解釋稱,這一情況源於2018年四(sì)季度經(jīng)濟放(fàng)緩,影響了庫卡兩大戰略聚焦市場:汽車和電子工業,公司一大半(bàn)的(de)銷(xiāo)售收入來(lái)自於這兩大產業。另一個(gè)因素則(zé)是中國(guó)經濟放緩,這是庫卡頗為重要的銷售市場。中國市場經曆了自(zì)全球金融(róng)危機以來增速最慢的一(yī)年。

根(gēn)據更早前的2017年財報所示,庫卡董事會預計2018財年銷售額會超過35億歐元,稅前利潤率會達到5.5%,這一預測隨後在2018年10月29日被修正,當時庫卡預計收入為33億歐(ōu)元,稅前(qián)利潤率(lǜ)為4.5%。2019年(nián)1月時,公司針對2018年銷售收(shōu)入的預測再次修正為32億歐元,稅前利潤率為3.0%。

美的在Till Reuter離職時表示(shì)會繼(jì)續支持庫卡的(de)增長戰略,包括開發中國市場,專注於研發,投資數字化和工業4.0。

然而換(huàn)帥之後,庫(kù)卡在2019年財報(bào)的表現(xiàn)並沒有更好,甚至在訂單(dān)量、銷售額,乃至寄予厚望的中國市場(chǎng)業績均出現下滑,利潤的(de)微增則源於削減了48.8%的支出,以及減員221人等節流措施。

美的在(zài)收購庫(kù)卡之(zhī)前,全(quán)球工業機器人的銷售一直呈上升(shēng)趨勢。根據國際(jì)機器人聯合會(IFR)的預測,2017年全球工業機器人銷量將高達 34.7 萬台,相對 2016 年增長率為 18%,且未來三年內全球工業機器人年銷量將保(bǎo)持近 15%的(de)增長速率,到 2020 年將超過 50萬台,新增總量達到近170萬台。

事後,IFR 2017年統計數據顯示,工業機(jī)器人2017年總(zǒng)銷量38.7萬台,同比增長32%,發展增速大大超出IFR預測。其(qí)中,中國工業機器人需求增長最快,增長58%,達13.8萬(wàn)台。2018年全球裝機量為(wéi)42.2萬台(tái),首次突破了40萬大(dà)關,但增速已經放緩(huǎn),比上年(nián)增(zēng)長6%。

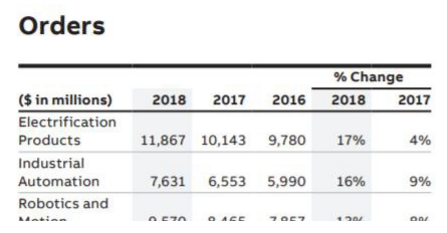

在庫卡2018年業績大(dà)跌時,其競爭(zhēng)對手abb公司機(jī)器人業務的銷(xiāo)售(shòu)額卻上漲13%。

注:ABB公司2018年財報(bào)

庫卡的業績下跌究竟是市場原因還是管理原因,從一漲一跌的比較中自見(jiàn)分曉(xiǎo)。

自 2013 年以來,中國(guó)已連續五年成為全球第一大機器人消費國,中國機(jī)器人產業規(guī)模增速基本保持在(zài)20%以上,成為(wéi)全球機器人產業(yè)規模穩定增長的重要(yào)力量。據相關數據,2017 年中國市場新增工業機器人13.66 萬台,同比增長達到 60%,規模約占全球產量的三分之一(yī)。

IFR(國際機器人聯合會(huì))稱,中國(guó)的(de)機器人需求將繼續迅猛增(zēng)長的一(yī)個原因是中國的機器人密度仍相(xiàng)對較低。在中國,每1萬名工(gōng)人僅擁有(yǒu)約 68 個機器人,而韓國的機器人密度是中國的將近 10 倍(bèi)。就機器人使用密(mì)度而言,目前的領導(dǎo)者是韓國,每10,000 名員工配有 631 台機器人,其次是新加坡(488 台)和德國(309 台)。全球範圍內,機器人平均密度為每10,000名員工配備 74 台機器人。

根據(jù)IFR(國際機器人聯(lián)合會)統計,2018年,全球部署了42.2萬台工業機器人,其(qí)中三分之一以上在(zài)中國。中(zhōng)國(guó)機器人的(de)密度從2009年的每萬人(rén)11台增長至2018年的每萬人140台,德國為338台/萬人(2018年)。中國的高增長主(zhǔ)要來自汽車製造廠商和(hé)電(diàn)子工業(yè),這是中國高增長的(de)重要支柱產業。

為了加強在中國市場的份額,庫卡在順(shùn)德(dé)和上海分別建立了兩家工業機器人生產廠。

但IFR對2019年全(quán)球機器人的需求(qiú)增長並不(bú)樂(lè)觀,給出(chū)的數字為0%。中國市場機器人下滑的主要原因也是汽車行業(yè)的(de)需求(qiú)大幅下降,但是新興應用(yòng)行(háng)業在出現,像金屬加工、塑料和化學、食品工業等。

針(zhēn)對(duì)當前工業機器人銷售不景氣的狀況,美的回複《商學院》記者稱,“盡管近來銷售有所下滑,但中國依然是(shì)工業(yè)機器人在全球(qiú)範圍最大的市場。庫卡不僅計劃增加在中國的機器人銷售(shòu),還將(jiāng)進一步拓展市場份額。我們預計,隻要大局穩定,投資環境改善,中國經(jīng)濟將會有增長的動力。從(cóng)2020年(nián)起,庫卡將專注於Scara 機器人(rén)的亞洲(zhōu)市場。庫卡計劃在未來(lái)幾年(nián)內擴建佛山/順德的新生(shēng)產設施,製(zhì)造新型機器人,其中既有(yǒu)關節機器人,也有特殊類型,如 Scara 和Delta,專門為(wéi)亞洲市場需求而開發。”

庫(kù)卡的股價曾在2017年1月到達186歐元,而自2020年以來(lái),庫卡股價低位徘徊(huái)在40歐元以內。

美的再圓造車夢(mèng)?

2020年3月26日,美的集團發布關於收購北京合康新能(néng)科技股份有限(xiàn)公司(以下簡稱合康(kāng)新能)控股權的提示性公告。公(gōng)告稱,美的集(jí)團(tuán)旗下美的暖通收購合康新能18.73%的股份,並受托持有公司 5%的表決權,成為公司的控股股東,合計斥資7.43億元,引發外界(jiè)對美的再度“跨界造車”的猜(cāi)想。

根據合康新能(néng)官網,公司創建於(yú)2003年,專業從事工業(yè)自動化控製和新能源裝備(bèi),於2010年1月20日在深交所掛牌上市(shì)。其業務涵蓋了工業自動化、新(xīn)能源汽車、節能環保等領域。

早在2003年,美的(de)集團曾進軍(jun1)客車製造領域(yù),美的先後收購了雲南客車廠、雲南航天神州(zhōu)汽車與湖南三湘客車集團,並在昆明和長沙建造了製造基地,但在2008年,美的宣布(bù)造車(chē)失手,此後,美的(de)兩大製造基地易主,其(qí)中(zhōng)長(zhǎng)沙(shā)汽車生產基地被比亞迪以1.08億元接手(shǒu)。

3月27日(rì),美的暖通披露《詳(xiáng)式權益變動報告書》。信息(xī)披露後,合康新能股價連續5日漲停。

4月7日,合康新能接到深圳(zhèn)證券(quàn)交易所(suǒ)創業板公司管理(lǐ)部的問詢函。其中問及部分媒體報道將本次收購解讀為美的集團拓展新能源汽車業務的問(wèn)題。

合康新能回複稱(chēng),公司新能源汽車相關業務主要(yào)包括新能源汽車核心零部件、充電樁(zhuāng)和暢的運營三大類。主要以子公司武漢合康動力技(jì)術有限公司(以(yǐ)下簡稱(chēng)“合康動力(lì)”)、武漢合康智能電氣有限公司(以下簡稱“合康(kāng)智能”)及武漢暢(chàng)的(de)科技(jì)有限公司等係列暢的公(gōng)司(以下簡稱“暢的公司(sī)”)為主。

新能源汽車核心零部件業務主要在合康動力開展。公司(sī)提供關鍵零部件(jiàn)和新能源汽車動力係統總(zǒng)成以及為整車廠提供整體解決方案。

充電樁業務主要由合康智能負責開展(zhǎn),提供新能源電動汽車的智能充電站及其重要設備係統的整體解決方案。

暢的運營業務以城市化的綜合運營為主,為車主、車廠和商業合作夥(huǒ)伴提供整體解決方案。下設兩個子板塊:暢的充電和暢的(de)租車。

合康新能在問詢函中稱,“公(gōng)司尚未與美的暖通就新能源汽車業務(wù)的未來發展(zhǎn)擬定方向,未(wèi)來(lái)將根(gēn)據實際進展及時履行相關信息披露義務。”

美的就此問題回複稱:“本次權益變動係信息披露義務人基於對上市公司未來發展前景的看好。合康新能的工業(yè)變頻器、伺服係(xì)統在產(chǎn)業升級、節能改造以及(jí)新基建的大背景下擁(yōng)有巨大的(de)發展機遇,並將進一(yī)步加強美(měi)的集團在工業自動(dòng)化與(yǔ)電力(lì)電(diàn)子軟件驅動領域的產業布局,提升工業自動化產業鏈協同(tóng),拓展美的集團ToB業務規模。”

合康新能的變頻器有(yǒu)助於加速美的大型中央空調的變頻化進程,同時(shí)借助美的集團(tuán)在暖(nuǎn)通、樓(lóu)宇控製(zhì)領域的優勢資源,將進一步(bù)拓展新的應用領域。合康新能的節能環保、新能(néng)源汽車等業(yè)務,也將增加美的集團業務(wù)的(de)多元性。”

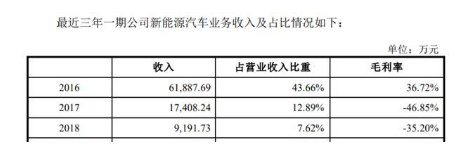

但據合康新(xīn)能發布的最近三年公司新能源汽車業務收入及占比情況看來,公司的業務在持(chí)續下降。

縱觀合康新能上市以來(lái)的財務狀況,2017年收入與淨利大幅下跌,2018年巨虧2.56億元。好(hǎo)在2月28日合康新能(néng)披露的(de)2019年業績快報顯示,2019年度實現營業收入13.05億元,同比增(zēng)加8.15%;實(shí)現利潤總額1916萬元,同比增加(jiā)107.50%。

美的2020年明確的戰略是“兩(liǎng)個全麵化”,即(jí)“全麵智能化”和“全麵(miàn)數字化”。美的集團從2012年開始(shǐ)進(jìn)行IT係統(tǒng)的統一和重構,2015年開(kāi)始進行+互聯網以及數字化變革、工業互聯(lián)網平(píng)台的搭建(jiàn),形成了(le)全價值鏈的(de)移動APP和在線數字化協作能力。在美的的一些工廠(chǎng)中,對於供應鏈管理效率的(de)提升尤為明顯。

美的工業互聯網(wǎng)不僅僅在美的內部(bù)使用,也通過(guò)旗下(xià)的美雲智數推廣到(dào)200多家大中型(xíng)企業,覆蓋40多個行業。美的集團(tuán)牽(qiān)頭(tóu)聯合幾家單(dān)位成立的廣東粵(yuè)雲科技有限公司,承載了廣東省工業互聯網創新中心的工作,把成熟的方案輸出到(dào)各行各業(yè)的中小企業(yè),幫助企業上(shàng)雲上平台。

但是據相(xiàng)關媒體報道,美雲智數2018年營收(shōu)約為(wéi)3.5億元,2019年目標是4億+,這一業務相對(duì)於兩千多億規模的體量來說依然很小。

未(wèi)來數字化、智能化能否給美的帶來高增長(zhǎng)的機會(huì),還將拭目以待。

投稿(gǎo)箱:

如果您有機床行業、企業相關新(xīn)聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

如果您有機床行業、企業相關新(xīn)聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年(nián)11月 軸承出口情況

- 2024年11月 基本型乘(chéng)用車(轎車)產(chǎn)量(liàng)數據

- 2024年11月 新能源汽(qì)車(chē)產量(liàng)數據

- 2024年11月 新能源汽(qì)車(chē)銷量情況

- 2024年10月 新能源汽車產量數據(jù)

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切(qiē)削機床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘用車(轎車)產(chǎn)量數據

博文選萃

| 更多

- 機械加工過程(chéng)圖示

- 判斷(duàn)一台加工中心精度的(de)幾(jǐ)種辦(bàn)法

- 中走絲線切割機床(chuáng)的發展趨勢

- 國產數控係統和數控機床何去何從?

- 中國的技(jì)術工人都去(qù)哪裏了?

- 機械老板做了十多年(nián),為何還(hái)是小作坊(fāng)?

- 機械行業最新自殺性營銷,害人(rén)害己!不倒閉才

- 製(zhì)造業大逃亡

- 智能(néng)時代,少談點智造(zào),多談點製造

- 現實麵前,國人沉默(mò)。製造業的騰飛,要從機床

- 一文搞(gǎo)懂數控車床加工刀具補償功能

- 車床鑽孔攻螺紋(wén)加(jiā)工方法及工裝設計

- 傳統(tǒng)鑽削與(yǔ)螺旋銑孔(kǒng)加工工藝的區別(bié)