床")

2020年機(jī)床工具行業(yè)經濟運行情況分析

2021-3-2 來源:機床協會 作者:-

2020年是我國機床工具行業極為特殊的一年。2018年(nián)下半年至2019年全年行業曾一度持續下行,2020年初突發新冠疫情(qíng),我國經濟和社會活動受到嚴重影響,機(jī)床(chuáng)工具(jù)行業也遭遇到(dào)前所未有的衝擊和壓力。黨和國(guó)家及時采取(qǔ)果斷有(yǒu)力措施,統籌推進疫情防控和經濟社會發展工作,疫情迅速得到控製,企業複工複產,生產經營逐步走上正軌。

在此期間,機床工具行業(yè)的主要經濟指標1、2月曾大幅下(xià)滑,3月後逐(zhú)月(yuè)轉好,進入下半年後則(zé)呈現出加速回升態勢。2020年1-12月機(jī)床工具行業完成營業收入7082.2億元,同比降低0.5%,實現利潤總額475.6億元(yuán),同(tóng)比增長20.6%。

2020年金屬加工(gōng)機床消費額為213.1億美元,同(tóng)比降低4.5%,其中金屬切削機床消費(fèi)額138.7億美元,同比降低2.1%;金(jīn)屬成形機床消費額74.4億美元,同比降低8.7%。2020年國內金屬加工機床市場需求總體上仍有小幅下降。

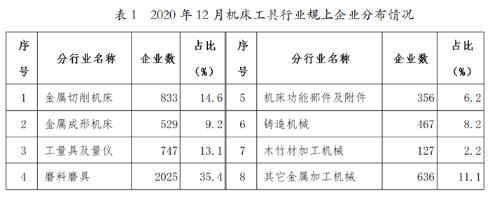

截至2020年(nián)12月,我國機(jī)床工具行業年營業收入2000萬元以上的規模以上企(qǐ)業(下稱“規(guī)上企業”)共5720家,比2019年12月增加10家。這5720家企業在(zài)八個分行業的分布如表1所示。

一、主要經濟指(zhǐ)標完成情況

1. 營業收入

根據國統局(jú)規上企業統計數據,機床工具行業2020年1-12月累計完成營業收(shōu)入7082.2億元,同比降(jiàng)低0.5%,降幅較1-9月份收窄3.9個百分點。部分分行業(yè)營業收入完成情況如表2所示。表中所示分行業2020年1-12月營業(yè)收入(rù)同比(bǐ)均優於(yú)1-9月,其中金(jīn)屬切削機床行業實現(xiàn)營業收入(rù)同比由負轉正。

2020年1-12月機床工(gōng)具行業營(yíng)業收入完成及同比變動情況詳見圖1。

由圖(tú)1可見,在疫(yì)情爆發的1-2月,實現營業收入同比降低25.4%,其後在疫情得到有效控製後快速恢複,1-12月已經恢複(fù)到同比降幅0.5%。從單(dān)月來(lái)看,自8月份(fèn)起,當月實現營業收入同比就已(yǐ)經由負轉正,12月當月實(shí)現(xiàn)營業收入同比增長7.7%。

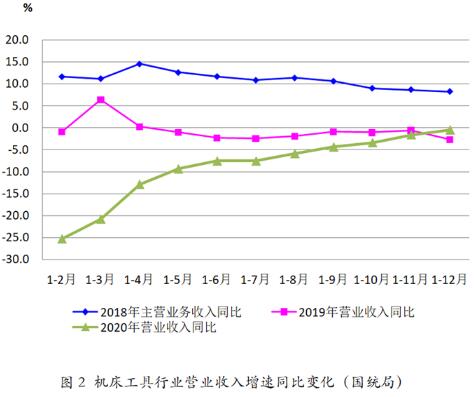

圖2為2020年1-12月份營業(yè)收入同比變化與2019年及2018年主營(yíng)業務收入同比變化的對比。由圖可(kě)見,2018年(nián)全年保持了同(tóng)比增長,但同比增幅逐漸減小;2019年除1-3月、1-4月為(wéi)同比增長(zhǎng)之外,其(qí)餘各月均為同比小幅降低。2020年1-2月受疫情影響營業收入同比大幅度下降(jiàng),其後各月累計營(yíng)業收入同比降幅始終呈持續收窄趨勢,至年底已經與上年基(jī)本持(chí)平,直觀反映了機(jī)床工具行業積極抗擊疫情影響,逐步恢複正常(cháng)運(yùn)行的過程。

中國機床(chuáng)工具工業協會重(chóng)點聯係企業2020年1-12月累計完成(chéng)營業收入同比增(zēng)長(zhǎng)3.0%,1-9月(yuè)為降低3.3%。部分分行業營業收入同比情況如表3所示。

協會重點聯係企(qǐ)業與國統(tǒng)局數據變動趨勢相同。2020年1-12月營業收入同比水平明顯(xiǎn)優於1-9月。特別值(zhí)得注意的是,重點聯係企業中金屬切削機床行業已連續兩個季度營業收入同(tóng)比正增長。

2. 利潤總額

根據國統局規(guī)上企業統計數據,機(jī)床工具(jù)行業2020年1-12月累計實現利(lì)潤總額(é)475.6億元,同比增長(zhǎng)20.6%,較1-9月同比增幅擴大12.6個百分點。

部分分行業利潤總額實現(xiàn)情況如表4所示。

數據顯示,除工量(liàng)具及量儀外,其他三個行業(yè)1-12月累計實現利(lì)潤總額同比情(qíng)況,較1-9月均有明顯改善。其中金屬切削(xuē)機床行業利(lì)潤總額雖有(yǒu)明(míng)顯提高,主要原因是(shì)上年基數太低和受益於疫情後政府(fǔ)的助企紓困政策。

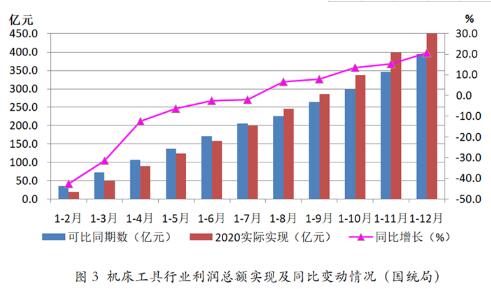

2020年1-12月機床工具行業實現(xiàn)利潤總額及同比增(zēng)長情況詳見圖3。由圖可見,自2020年8月份起,實現利潤總額增速由負轉正(zhèng)。

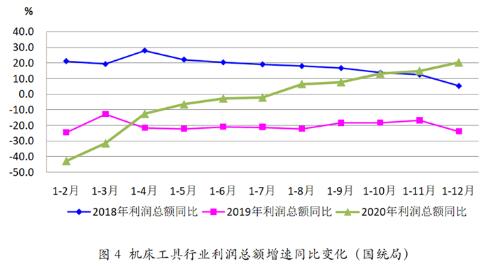

圖4為2020年1-12月份機床工具行業利潤總額同比變化與2019、2018兩年利(lì)潤(rùn)總額同比變化的對比(bǐ)。由圖可(kě)見,2018年全年各月利潤總額累計同比始終保持在(zài)正增長區間(jiān),2019年各月利潤(rùn)總額累計同比均在負增長區間。2020年7月之前,各(gè)月累計實現利潤總額仍同比降低,但降幅逐月明顯收窄,8月之後(hòu)則為同比增長,並且增(zēng)幅逐月擴大。

3. 虧損企業比例(lì)

根據(jù)國統局規上企業統計數(shù)據,2020年1-12月機床(chuáng)工具行(háng)業虧(kuī)損企業829家,虧損麵為(wéi)14.5%,比1-9月收窄5.6個百(bǎi)分點。其中,金屬(shǔ)切削機床行業虧損麵最大,為(wéi)19.3%,比1-9月收窄6.2個百分點;金屬成形機(jī)床行業虧損(sǔn)麵為18.1%,比1-9月收窄8.5個百(bǎi)分點;工量具(jù)及量儀行業虧損麵為10.6%,比1-9月收窄4.4個百分點;磨料磨具行業虧(kuī)損麵為13.9%,比1-9月收窄5.1個百分點。以上各分行業虧損麵均比2020年1-9月明顯收窄。

2020年1-12月,協會重(chóng)點聯係(xì)企業中虧損企業占比為(wéi)29.3%,較1-9月收窄3.3個百分點。其中,金屬切削機床行業虧(kuī)損麵最大,為33.9%,較1-9月(yuè)收窄5.6個百分點;金屬(shǔ)成形機床行業虧損麵為(wéi)44.4%,較1-9月擴大11.1個百(bǎi)分點;工量具行業虧損麵為(wéi)17.6%,較1-9月收窄3.0個百分(fèn)點;磨料磨具行業虧損麵為18.2%,較1-9月收窄9.1個百分點。

國(guó)統(tǒng)局數據和協會(huì)重點聯係企業虧(kuī)損麵數據,除金屬成形機床行業外,機床工具行業及其多數分行業1-12月虧損麵均(jun1)較(jiào)1-9月明顯收窄。

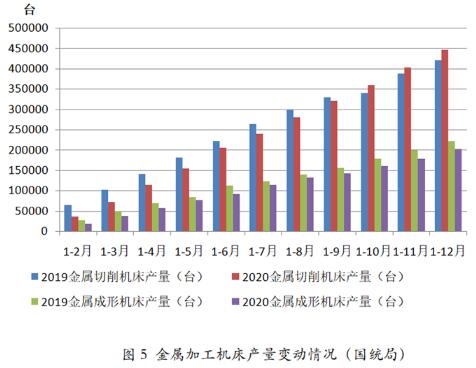

4. 金屬切削機床和金(jīn)屬成形機(jī)床產量

根據國(guó)統局規上企業統計數(shù)據,2020年1-12月累計金屬加工機床產量情況詳見(jiàn)表5。由表中數據可見,2020年1-12月金(jīn)屬切(qiē)削機床產量同比明顯高於上年(nián),且比1-9月產量同比有較大幅度上升(shēng)。其中數控金屬切削機床同比上升更為明顯;但同期金(jīn)屬(shǔ)成形機床產量同比與1-9月時近似,仍有較(jiào)大幅(fú)度降低。其中數控金(jīn)屬成(chéng)形機床(chuáng)產量同比較1-9月時降幅縮窄明(míng)顯。

圖5為國統局(jú)機床工具行業金屬加工機床產量變動情(qíng)況。

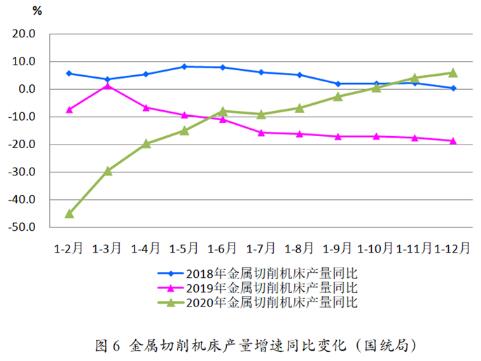

圖(tú)6為2020年1-12月金屬切削機床累計產量同比變(biàn)化與2019、2018兩年累計產量同(tóng)比變化的對比(bǐ)。由圖5、圖6可見,2018年金屬切削(xuē)機床產量累計同比全年始終為同比增長。2019年(nián)除1-3月累計同比增長外,其他各月累計同比均為降低,且降低幅度呈逐月加大趨勢。2020年年初受疫情影響,1-2月產量同比下降達45.0%,其後隨著複工複產同比(bǐ)降幅逐月縮小。自10月起,金屬(shǔ)切削機床產量走出18個月的負增(zēng)長區間,轉為同比增長,2020年1-12月為同比增長6.0%。

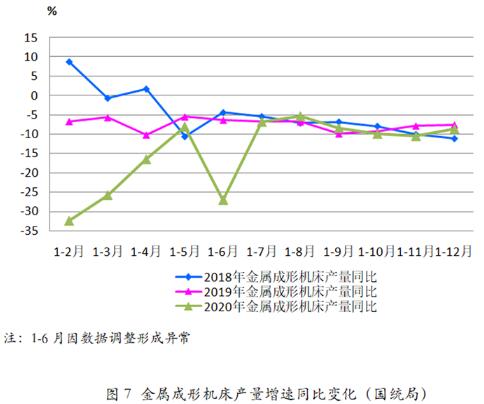

圖7為2020年1-12月金屬成形機(jī)床累(lèi)計產量同比變化與2019、2018兩年累計產量同(tóng)比變化的對比。2018年金屬成形機床產量累計同比自1-3月後就已經進入下行區(qū)間,2019年延續了上年下行趨勢。2020年年初受疫情影響,金屬成形機(jī)床產量同比下降達(dá)32.5%,其後隨著複工複產同比降幅逐月縮小。但下(xià)半年以來同比降幅出現(xiàn)波動,2020年1-12月為同比降(jiàng)低8.7%。。

協會重點聯係企業2020年1-12月累計,金屬切削機床產量(liàng)同比增(zēng)長16.7%,較1-9月增幅擴大9.5個百分點。其中數控金屬切削機床產量同(tóng)比增長21.5%,較1-9月增幅擴大10.2個百分點;金(jīn)屬成形機床產量同比增長5.6%,1-9月(yuè)為下降4.0%。其中數控金屬(shǔ)成型機床產量同比增長9.0%,較(jiào)1-9月增幅(fú)擴大7.8個百分點。總體(tǐ)上(shàng)重點聯係企業機床產量同比增長(zhǎng)高於國統局數據,不論是國統(tǒng)局數據還是重點聯係(xì)企業數據(jù),數控機床產量同比增長均更高一些,顯(xiǎn)示出產品(pǐn)結(jié)構升級趨勢。

5. 金屬加工機床訂單情況

根據協會對重(chóng)點聯係企業金(jīn)屬加工機床訂單(dān)情況的統計,截至2020年12月,金屬切削機床(chuáng)、金屬成形機床訂單情況詳見表6。

從訂單情況看,2020年金屬切削機床和金屬成形機床新增訂單同比增長幅度均較大,並比前三季度增幅有所擴大,年末在手訂單同比增幅也比較可(kě)觀(guān),特別是金屬成形機床的在手訂單同比增長(zhǎng)近三成。

6. 產成品存貨

根據國統局(jú)規(guī)上企業統計數據,機床工具行業2020年12月末產成品存貨同比增長8.6%,增幅較9月末擴大8.4個百分點。部(bù)分分行(háng)業產成品存貨同(tóng)比情況詳見表(biǎo)7。由表中數據可見,四個分行(háng)業的產成品存貨同比均較9月末時有較大幅度上升,應引起關注。

協會重點聯係企業2020年12月末產成品存貨同比增長4.6%,比(bǐ)2020年1-9月末增(zēng)幅縮小0.5個百分點。其中,金屬切削機床同比增長11.5%,金屬成形機床同比降低1.8%,工量具同比降低4.6%,磨(mó)料磨具行業同(tóng)比降低4.0%。

二、進出口情況

1.總體情況

由於(yú)我國疫情迅速得到有效控製,穩外貿係列政策措(cuò)施逐步顯效,2020年全年機床工具行業進(jìn)出口呈現出持(chí)續恢複狀態。根據中國海關數據,2020年(nián)全年機床工具進出口總額256.8億美元,同比下降(jiàng)6.7%,降幅較前三季度收窄2.4個百分點。其中,進口116.2億美元,同比下(xià)降12.7%,降幅較前三季度收窄1.1個百分(fèn)點;出口140.6億美(měi)元,同比下降1.2%,降幅較前三季度收窄2.9個百分點。

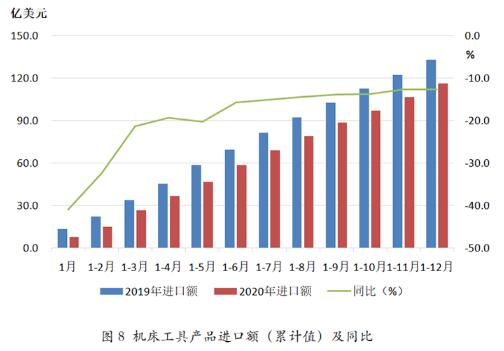

2020年1-12月份(fèn)機床工具產品進口和出口情況分別見(jiàn)圖(tú)8、圖9。由圖可見,自2020年3月之後,進口和出口均呈(chéng)逐月恢複態勢(shì),同比降(jiàng)幅逐月縮小,但出口降幅的恢複速度明顯快於進口。

2020年全年機床工(gōng)具進出口保持了自2019年6月(yuè)以來的順差態勢,貿易(yì)順差為24.5億美元(yuán)。呈現貿易順差的(de)有木工機床(16.0億美元)、切(qiē)削刀具(13.6億美元)、磨料磨具(20.2億美元)、金(jīn)屬成形機床(2.0億美(měi)元)、鑄造機(0.1億美元)。金屬切削機床仍為逆差(21.5億美元)。

表8為2020年1-12月主要產品類別(bié)進出口情況。由表可見,在(zài)進口(kǒu)方(fāng)麵,金屬成形機床下降幅度最大,同比下降達(dá)30.3%;其次是金屬切(qiē)削機床,同比下降14.9%。在出口方麵(miàn),金屬成形機床下降幅度也最大(dà),同比下降(jiàng)16.4%;其次是量具量儀,同比下降12.3%;金(jīn)屬切削機床同比(bǐ)下降(jiàng)4.5%。1-12月金屬切削機(jī)床(chuáng)和金屬成形機床的進口金額、出口(kǒu)金額同比下降幅度均較前三季度顯著(zhe)縮(suō)小。在表中6種主要(yào)產(chǎn)品類別(bié)中,磨料磨具的進口額和出口額均已(yǐ)實現(xiàn)同(tóng)比增長。

2.金屬加工(gōng)機床進出口情況

2020年1-12月金屬加工機床(chuáng)進出口同比仍呈較大(dà)幅度下(xià)降趨勢(shì),但降幅(fú)比1-9月有所收窄。

2020年1-12月金屬加工機床(chuáng)進口額59.7億美元,同比下降18.1%,降幅較1-9月收窄3.5個百分點。其中,金屬切(qiē)削機床(chuáng)進口額49.0億美(měi)元,同(tóng)比下降14.9%,降幅較1-9月收窄3.5個百分(fèn)點;金屬成形機床進(jìn)口額10.6億美元,同比(bǐ)下降30.3%,降幅較(jiào)1-9月收窄3.4個百分點。

與進口額同比下降形成對(duì)照的(de)是,金屬加工(gōng)機床進口數量同比增(zēng)加 39.3%,其中金屬(shǔ)切削機床進口數量同比增加(jiā)12.1%,金屬成形機床進口數量同比增加139.2%,表明進口機床(chuáng)單台(tái)價格有明顯降低。

2020年1-12月金屬加工機床出口額40.2億美元,同比下降8.6%,降幅較(jiào)1-9月收窄4.5個百分點。其中,金屬切削機床出口(kǒu)額27.5億美元,同比下降4.5%,降幅較1-9月(yuè)收窄4.2個百分點;金屬成形機(jī)床出口額12.7億美元(yuán),同比下降16.4%,降幅較1-9月收窄5.4個百分點。

與出口(kǒu)額同比下降形成對照的是,金屬(shǔ)加工機床出口數量同比(bǐ)增加1.3%,其中金屬切削機床出口數量同比增加0.5%,金屬成形機床進口數量同比增加7.8%,表明出口(kǒu)機(jī)床單台價格也(yě)有一定程度降(jiàng)低。

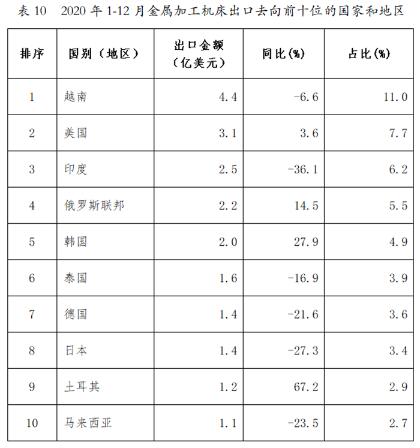

(1)金屬加工機床進口來源前十位的國家和地區

2020年1-12月金屬加(jiā)工機床(chuáng)進口來源前十位的國(guó)家(jiā)和地區,進口金(jīn)額合計占(zhàn)比為94.8%。其中,日本、德國和中國台灣依次占居前三位(wèi),三者(zhě)金額合計占(zhàn)比高達70%以上。從日本進口(kǒu)金額從1-9月的同比下降4.9%轉為同(tóng)比增長1.0%,占比(bǐ)也從1-9月時的34.9%增至36.4%。從韓國和德國進口金額同比(bǐ)下降幅度超過30%,從美國和意大利進口金額同比下降(jiàng)幅度超過20%。(詳見(jiàn)表9)

(2)金屬加工機床出口去向前十位的國家和地區

2020年1-12月金屬加工機床出(chū)口去向前十位的國家(jiā),出口額合(hé)計占比為51.9%。其(qí)中(zhōng),越南、美國和印度依次占居前(qián)三位,三者合計占(zhàn)比近25%。對土(tǔ)耳其、韓國、俄羅斯聯邦和美(měi)國的出口(kǒu)金額同比增(zēng)長。在出(chū)口(kǒu)金額同比(bǐ)下降的國家(jiā)中,對印度出口金額同比下降(jiàng)36.1%,降幅最大。(詳見表10)

(3)進口金額排前五位的金屬加工(gōng)機床品種

2020年1-12月進口(kǒu)前五位品種及其順序與1-9月相同(tóng),這五個品種合(hé)計進口金(jīn)額占比達74.5%,其中加工中心占比(bǐ)最大(dà)(31.0%)。特種(zhǒng)加工機床出口金額(é)同比增長7.7%,增幅比1-9月擴大1.3個百分點,其他品種均同比下降,其中車床下(xià)降(jiàng)超過20%。(詳見表11)

(4)出口金額排前五位的(de)金屬加工機床品種

2020年1-12月出口前五位的品種及其順序與1-9月相同,這五(wǔ)個品種合計出口金額占比達(dá)60.4%,其中特種加工機床占(zhàn)比最大(31.1%)。特(tè)種加工機(jī)床出口金額同比增長11.9%,增幅比1-9月擴大2.8個百分點,其他品種出口金額同比均有較大幅度的(de)同比下降,其(qí)中車床下降幅度最(zuì)大(-24.0%)。(詳見表12)

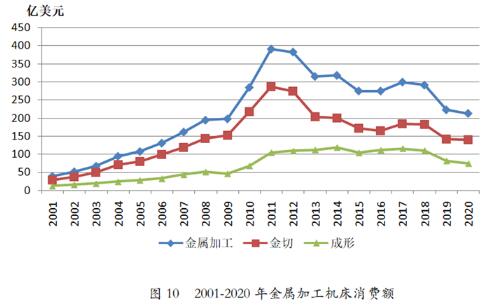

三、金(jīn)屬(shǔ)加工(gōng)機床消費額

2020年我國金屬加工機床生產額193.6億(yì)美元,同比降低0.7%,其中金屬切削機床生產額117.2億美元,同比增長3.8%;金屬成形機床生產額76.4億美元,同比降低6.1%。

2020年金屬加工機床消費額為213.1億(yì)美元,同比降(jiàng)低4.5%,其中金(jīn)屬切削機床消(xiāo)費額138.7億美元,同比降低(dī)2.1%;金屬成形機床消(xiāo)費額74.4億美元(yuán),同比降低8.7%。2020年國內金屬加工機床市場需求總體上仍有小幅下降。

2001-2020年國內金屬(shǔ)加(jiā)工機床消費(fèi)額變動趨勢見圖10。

四、2020年全年行(háng)業運行特點

1.主要經濟(jì)指標持續回穩向好,多(duō)項指標優於(yú)上年同(tóng)期

隨著新冠疫情得到有效控製,社會和經濟活動逐(zhú)步恢複,我國機床工具行業自二季(jì)度以來一直呈回穩向好趨勢。營業收入降幅逐季收窄,二季度同比下(xià)降7.6%,三季度同比下降4.4%,年底為同比下降0.5%,已與上年水(shuǐ)平十分接近。從月度來看,8月後已由同比下降轉為(wéi)同比增長,12月當月營業收入同比增長7.7%,回升(shēng)勢頭明(míng)顯。

機床工具行業累計實現利潤總額指標自8月以來已經轉為同比增長,1-12月累計(jì)實現利(lì)潤總額同比(bǐ)增長20.6%。而月度實現利潤總額自4月份以來一直為同(tóng)比增長,12月當月實現利潤總額同比增長58.7%。

機床工具行業利(lì)潤總額指標(biāo)同比增速領先於營業收入(rù),主要得益於新冠疫情(qíng)之後國家出台扶持實體經濟的大力度減稅降費政策,也與上年指標基數較低有關。

與經(jīng)濟指標(biāo)回穩向好相呼應,金屬加工機床產(chǎn)量同比呈現好(hǎo)轉趨勢,特別是(shì)金屬切削機床產(chǎn)量已實(shí)現同比增長。2020年1-12月金屬切削機床產量44.6萬台,同比增長6.0%,金屬成形機床產量20.2萬台,同(tóng)比降幅為(wéi)8.7%,也較1-6月降幅收窄18.4個百(bǎi)分點。

同時,協會重點聯係企業中金屬加工機床(chuáng)訂單同(tóng)比全麵增長。金屬切削機床新增訂單同(tóng)比增長15.3%,在手訂單同比增長(zhǎng)9.5%;金屬成形機床新增訂單同比增(zēng)長22.1%,在手訂單同比增長29.2%。

2.金屬切削機床行(háng)業複蘇明顯,金屬成形機床行業平穩回升

2020年下半年以來,金屬切削機床行業繼續加快複蘇,1-12月營業收入同比增長2.3%,累計實現利潤總額(é)同比(bǐ)增長146.1%。金屬切削機床行業虧損麵為19.3%,比(bǐ)三季度縮(suō)小6.2個百(bǎi)分點,比二季度縮小11.7個百分點。金屬切(qiē)削機床產量結束18個月同比(bǐ)下降,自2020年10月起同比正增長,全年同比增長6.0%。協會重(chóng)點聯係企業金屬切削機(jī)床新增訂單和在手(shǒu)訂單同比雙(shuāng)雙增長(zhǎng)。可見,金屬切削(xuē)機(jī)床行業疫情後複蘇勢頭比較強勁。

金屬成形機床行業今年上半年運行明顯偏弱(ruò),但下半年以來也有所改善。該行業1-12月(yuè)累計完成營業收入同比降(jiàng)低1.2%,降幅較(jiào)三季度收窄6.7個百(bǎi)分點,比二季度收窄(zhǎi)10.5個百分(fèn)點;1-12月累計(jì)實現利潤總(zǒng)額同比增長(zhǎng)17.8%,增幅較(jiào)三季度擴大16.8個百分點,二(èr)季度則為同比降低16.7%;1-12月金屬成形機床行業虧損麵為18.1%,比三季度收窄8.5個百分點,比二季度(dù)收窄14.2個百分點。但1-12月(yuè)金屬成形機床產(chǎn)量(liàng)仍同比下降8.7%。協會重點聯係企業金屬成形機(jī)床新增(zēng)訂單和在手訂單實現雙雙增長,預示後期增長可期。

3.機床工具進出口持續恢複,出(chū)口接近與上年持平(píng)

機床工(gōng)具進出口雖然自3月以來降(jiàng)幅一直逐月收窄,但(dàn)1-12月機床工具進出口總額仍同比下降6.7%,降幅較三季度收窄2.4個百分點。其中,進口同比下降12.7%,降(jiàng)幅較前三季度收(shōu)窄1.1個百分點;出口同比下降(jiàng)1.2%,降幅較前三季度收窄2.9個百(bǎi)分點。

自2019年(nián)上半(bàn)年機床工具進出口首次出現順差(0.8億美元)之後(hòu),2020年仍為(wéi)貿易順差24.5億美元,比2019年順差擴大15.2億美(měi)元。

五、近期行業形勢研判

1. 有利因素

(1)我國統籌防(fáng)疫和發展成果顯著(zhe),經濟複蘇領先全球

2020年我國成(chéng)為全球唯一實(shí)現經濟(jì)正增長的主要(yào)經濟體,國內(nèi)生產總值(GDP)增速達2.3%。世界銀行等國際金融機構十分看好2021年的中國經濟,對2021後(hòu)中國經濟增長的最(zuì)新預測為(wéi)8.1%。

(2)雙循環新發展格局將(jiāng)有力(lì)促進(jìn)機床工具市場發展

2020年中央經濟工作會議進一步落實十九屆五(wǔ)中全會精神,突出強調了加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展(zhǎn)格局。堅持(chí)擴大內需這個戰略基點(diǎn),加快培育(yù)完整內需體係。這(zhè)對(duì)國內機(jī)床工具行業將提供更廣闊(kuò)的(de)市場空間。

(3)PMI連續11個月在榮枯線以上,機床工具行業複蘇趨勢明顯

新(xīn)冠疫情發生後,中央和地(dì)方各級政府密集出台了多項刺激(jī)經(jīng)濟發(fā)展、為企業紓困減負等(děng)促進經濟社會發展的(de)政策措施,力度之大前所未有,效果迅速並持續顯現。自3月以來,製造業采購經(jīng)理(lǐ)指數 PMI 連續11個月保持在(zài)榮枯線以上。

從2020年主要經濟指標完成情況可以看出,機床工具行業(yè)2020年下半年以來正在(zài)逐步(bù)走出(chū)自2018年下半(bàn)年以來的下行通道,複蘇趨勢比較明顯。

(4)汽(qì)車製造業等行業明顯(xiǎn)好(hǎo)於預期,有利於機床工(gōng)具行業市場需求增(zēng)長(zhǎng)

2020年4月以來我國汽車產(chǎn)銷結束了(le)自2018年7月之後的同比下降,月度同比保持正增長,累計產(chǎn)銷(xiāo)金額同比降幅也逐月縮小。2020全年(nián)汽車產銷同比下降從1-2月時的45.8%和42.0%縮小至2.0%和1.9%。汽車製造業的觸底回升(shēng),以及工程機械、農業機械等(děng)機械製造業的(de)明顯增長,都將有利於機床工具市場需求的(de)增長。

2. 不利因(yīn)素

(1)疫情變化和外部環境存在諸多不確定性

世(shì)界經濟(jì)形勢仍然複雜嚴峻,複蘇不穩定不平衡。我國(guó)經(jīng)濟恢(huī)複基礎尚不(bú)牢固,疫情衝擊導致的各類衍生風險不容忽(hū)視。

(2)市場需求尚未完全恢複

2020年(nián)全國固(gù)定資產投資(zī)增速為2.9%,但製造(zào)業投資同比下降2.2%,設備工器(qì)具(jù)購置投資(zī)同比下降7.1%;2020年社會消費品零售總(zǒng)額同比下降3.9%。因此(cǐ),目前市場需求(qiú)還沒有完全(quán)恢複。

(3)貿易保護主義及逆全球化思潮抬頭

國際上貿易(yì)保護主(zhǔ)義盛(shèng)行(háng),疊加新冠疫情在(zài)全(quán)球蔓(màn)延,使機(jī)床(chuáng)工具行業的貿易、生產物流、商務活動也受到很(hěn)大限製。機床工具的(de)供應鏈受到很大影響,特別是對高端關鍵配套件依賴(lài)進口的企業形成較大衝擊。同時,這也倒逼企(qǐ)業加快國內配套能(néng)力的提升。

3. 對2021年行業形勢的預判

綜合考慮各種因(yīn)素和(hé)目前機床工具行業較好的發展趨勢,我們(men)預計,2021年如疫(yì)情沒有嚴重的反彈,不確定因素得到有效(xiào)應對,各項(xiàng)政策持續顯效(xiào)發力,2021年機床工具行業(yè)將延續2020年恢複性增長態勢,主要經濟指標有望增長(zhǎng)5%以上。

( 責編:張芳麗)

投稿箱:

如果您有機床行業、企業相關新(xīn)聞稿(gǎo)件發表,或進行資訊(xùn)合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新(xīn)聞稿(gǎo)件發表,或進行資訊(xùn)合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相(xiàng)關信息

州金馬")

業(yè)界視點

| 更多

行業數據

| 更多

- 2024年11月 金屬切(qiē)削機床產量(liàng)數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月 軸承出口情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車產量數據

- 2024年(nián)11月 新能(néng)源汽車(chē)銷量情況

- 2024年10月(yuè) 新能源汽車產量數據

- 2024年10月(yuè) 軸承出口情況

- 2024年10月 分地區金屬切削機(jī)床產量數據

- 2024年10月 金屬切(qiē)削機床產量數據

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新能源(yuán)汽車(chē)產量數據

- 2028年8月 基本(běn)型乘用車(轎車)產量數據(jù)

博(bó)文選萃

| 更多(duō)

- 機(jī)械加工過程圖示(shì)

- 判斷一台加工中心精度的幾種辦法

- 中走絲線切割機床(chuáng)的發展趨勢

- 國產數(shù)控係統和數控機床何去何(hé)從(cóng)?

- 中國的技術工人都去哪裏了?

- 機械老板做了十多年,為(wéi)何(hé)還是小作坊?

- 機械行業最新自殺性營銷,害人(rén)害己!不倒閉才

- 製造業大逃亡

- 智能時代,少談(tán)點智造,多談點製造

- 現實麵前,國人沉默。製造業的騰飛,要從(cóng)機床

- 一文搞懂(dǒng)數控車床加工刀具補償功能

- 車床鑽(zuàn)孔攻螺紋加(jiā)工方(fāng)法及工裝(zhuāng)設計

- 傳統鑽削(xuē)與螺旋銑孔加工工藝的區別