汽車工業的(de)變革對機床行業的啟示(shì)

2023-10-9 來源:機床協會 作者:-

編(biān)者按(àn):本文編譯整理自(zì)日本(běn)機床製造商協會(huì)編製的(de)《日本機床工業(yè)願景2030》,文章講(jiǎng)述(shù)環保理念下汽車行業的變革以及(jí)對機(jī)床裝備產業帶來(lái)的(de)影響,並預測未來的市場趨勢。文章相關(guān)數據大(dà)多截至2020年(nián)。經兩協會友好商議,協會傳媒平台(tái)組織編(biān)譯、整理、轉發此文,僅(jǐn)供業(yè)界交流、參考。版權(quán)歸原作者所有。

世界汽車工業正在進入百年一遇的變革時期。在世界各國家和地區環保法規日趨嚴格的背景下,整車(chē)企(qǐ)業和零部件企業都(dōu)在努力引(yǐn)進高環保性能的車型,公司(車企)正加緊研發和製造行(háng)駛中二氧化碳零排放的車型(xíng),如電動車(以下簡稱EV)、燃料電池(chí)汽車(以下(xià)簡稱FCV)。2021年6月,日本鈴(líng)木(mù)董事長鈴(líng)木修在退休前接受采訪時說過,“汽車行業,包括零部件企業,將隨著電氣化(huà)而發生翻天覆地的變(biàn)化(huà)”。

基於2015年達成的《巴黎協定》,有效目標值主要由發達國家設(shè)定,此(cǐ)後(hòu)可以說汽車製造商開始(shǐ)根據《巴黎協(xié)定》采取具體行動。除了汽車的(de)電氣化,還應(yīng)該涉及到(dào)從汽車產業向(xiàng)出行產業的(de)轉變。

正如“車”向“出行”轉變一樣(yàng),出行的使用環境也將發生變化。一個很好的(de)例子是2020年豐田宣布的Woven City,該項(xiàng)目被定位為“未來城(chéng)市示範城市”,其目的是著(zhe)眼於向移動出行服務提供(gòng)商轉型,對自動駕駛、個人(rén)出行、機器人和人(rén)工智能(néng)(AI)技術等各個領(lǐng)域的新技術展開實證試驗。

以下將努力從不同於目前汽車產業分析的視角,推測2030年的汽車和出行產業情況。

1. 汽車(chē)行業對環境法規的響應

世界正朝著實現脫碳社會(huì)邁進,不僅世界各(gè)國政(zhèng)府已經宣布實現碳中(zhōng)和時間,各大企業也都在采取具(jù)體措施來實現這些(xiē)目標(biāo)。

各國都(dōu)在推動廢氣(NOx氮氧化物、PM顆粒物)法規的製定,在法規標準化進(jìn)程不斷推進的歐(ōu)洲,各大汽車零部件企業都在(zài)為2025年實施的新歐7排放標準而努力研發(fā)。符合歐洲法規的中國和瞄準歐洲法規的日(rì)本等汽車先進國家的汽車製造商和零(líng)部件製造商將采取與歐洲公司相(xiàng)同的措施。“環保合規”有可能成為行業的一(yī)大關鍵詞。

汽車電動化(huà)是汽車製造(zào)商為應對日益嚴格的環保法規而采取的措施。除了EV和FCV之外,混合動力汽車(chē)(HEV)和插電式(shì)混合動力(lì)汽車(PHV)等車輛也是典型(xíng)的例子。在以往的內燃(rán)機車(chē)基礎上增加電動技術的HEV、PHV,搭載不(bú)同(tóng)驅動源的EV、FCV等,能夠減少行駛時CO2排放量的車輛的開(kāi)發從2010年(nián)代開始擴大。2020年代,尤其是隨著EV產銷量(liàng)的擴大,電氣化成為必不可少的(de)技術。

表1所示為2020年汽車(chē)銷量排名前10的國家,他們的銷量占全球銷量的70%以上。鑒於這些國家正在推進電動化,可以預見2030年汽車行業的電動化率將大幅提升。

表(biǎo)1 主要(yào)國家電氣化政策

資料來源:IEA,2020年全球電動汽車展望,基於OICA的銷售數據。

2. 整車企業(yè)和零部件供應商爭相電動化(huà)

表2顯(xiǎn)示了主要汽車製造商引入電動汽車的趨勢。從截至2020年全球(qiú)銷量(liàng)前10的企業來看,不少企(qǐ)業(yè)已經宣布將在2030年後進軍電動汽車市場。以HEV技術著稱的(de)豐田也在2021年底公布了EV戰略,宣布到2030年將開發30款EV車型。此(cǐ)外,還設定了將在2030年每年1350萬輛電動汽車的全球銷售(shòu)目標。其中,作為高級計劃的(de)雷(léi)克薩斯已經演(yǎn)變為以EV為(wéi)中心的計劃,並設定了2035年EV占所有銷量的(de)目標。

表2 主要汽車(chē)廠商電動(dòng)汽車情況(kuàng)介紹

注:排名第10的Stellantis是2020年FCA和PSA的合資(zī)企業。 EV公(gōng)告是Stellatis的目(mù)標值。

資料來源(yuán):IEA,2020年全球(qiú)電動汽車展(zhǎn)望。

中國(guó)在2020年公布了《節能與新能源汽車路線圖2.0》,目標是到2030年將NEV(新能(néng)源汽車)在所有新車(chē)中的比例提高到50%。預計2030年產銷量將擴大(dà)至3800萬台,2035年將擴大至4千萬(wàn)台。如果其中一半(bàn)以上是新能源汽車,那麽超過1900萬(wàn)輛將是PHV或(huò)更高級別的電動汽車。中國的新能源汽車(chē)是包(bāo)含PHV、EV和FCV,HEV定位為節能汽車。(表3)。

表3 中國年(nián)度目標銷(xiāo)量(路線圖2.0)

資料來源:根據Marklines製作。

2020年全球(qiú)汽車銷量約為(wéi)7800萬輛(liàng),受COVID-19(新(xīn)冠疫情)影響較(jiào)上年下降約14%,但總銷量預計在2030年之前保持增長。多家(jiā)谘詢公司預測,2030年全球汽車銷量將超(chāo)過1億輛(liàng),其(qí)中50%為EV。僅在中國這個全球最大的(de)汽車市場,到(dào)2030年,新能源汽車銷量將近2000萬輛,預計電動汽車占全球汽車銷量的50%。

隨著這種汽車電動(dòng)化的轉變,汽車製造商(shāng)也開(kāi)始審查他們的生產係統(tǒng)。戴姆勒(德(dé)國)宣(xuān)布將(jiāng)減少其主機廠的產量和人員(yuán),以應(yīng)對內燃機車產(chǎn)量的下降。通用(yòng)汽車也表示(shì)將關閉美國的三個工廠。另一方麵,通用汽(qì)車不僅從轉向EV而開始重組,還開始建設新電池廠(在美國)。毫無疑問,到2030年,生產係統將進行重組,將(jiāng)創建(jiàn)新部門以加速向EV的轉變,並且電子和(hé)電氣零部件的生產將增(zēng)加。

在這些相關零部(bù)件中,下一代電池將成為2030年的關注焦點。為了擴大EV的使用範圍,共同課題是(shì)急需降低車輛成本和延長續航裏程。截至2020年,新一(yī)代電池中備受關注的全固(gù)態電(diàn)池研發才剛剛起步,不僅是電池廠商,汽車(chē)廠商也紛紛開(kāi)始參與研發(fā)(表4)。

表4 全固態電池研發進展情況

資料來(lái)源:根據各種(zhǒng)新聞材料製作(zuò)。

2020年,大陸(德國(guó))、馬勒(德國)、謝弗勒(德國)等主要汽車零部(bù)件企(qǐ)業(yè)都在全(quán)球(qiú)大幅裁員,並宣(xuān)布因(yīn)電動化而調(diào)整職位。比如不需要發動(dòng)機了,因此生產線工人(rén)也會變得不再需要。軟(ruǎn)件和IT部門的強化和(hé)重(chóng)組已(yǐ)經完成。

向(xiàng)EV的轉變、汽車自動駕駛技術的引(yǐn)入以及CASE(Connected,Autonomous,Shared & Service,Electric)和MaaS(Mobility as a Service,出行(háng)即服務)等環境變化意味著將能夠比以往任何時(shí)候都更快地響應正在開發的創新。因此(cǐ),生產設施的投資有望進一步增(zēng)加。

3. 多元企業進軍電(diàn)動汽車產業

除了電動化之外,2030年汽(qì)車產(chǎn)業的關鍵詞還有(yǒu)CASE和MaaS。CASE的C,Connected是指安裝(zhuāng)在(zài)車輛上的通信設備連接到電話線或互聯網,或者使用其他通信無線電波連接到周圍的(de)車輛,或者連接到信號等基礎設施。由於5G的發展,始終連接到互聯網的車輛有(yǒu)望普(pǔ)及到普通大眾,預計到 2030年將有一定數(shù)量的車輛作為聯網汽車運行。此外,如果所有車輛都具有聯網汽車的功能(néng),則可以運行自動駕駛功能(néng)。如果5G應用在車(chē)輛上,車輛就能夠掌握周圍的情況,如果車輛的自動刹車和油門功能有效發揮作用,就可以建立自動駕駛汽車運行的環境。假設由於法律製定的困難,到2030年無法及時(shí)在車輛中安裝自動駕駛係統,但圍繞汽車(chē)的各(gè)種技術將(jiāng)變得更加可行(háng)。

電動化技術,以及支撐它(tā)的半導體(tǐ)、傳感器和(hé)嵌入式技術,將提高汽車的附加值。與此同時(shí),汽車正在從“自行出行”的交通工具演變為滿(mǎn)足用戶在(zài)各(gè)種情況下需求的出行物體。豐田在2018年宣布將其模式從“製造汽車的公司”轉變為“出行公司”。

表(biǎo)5 新企業進入電動汽車行業的市場拓展動向(xiàng)

資料來源(yuán):由 Marklines創建。

表5中所列的(de)富士康等電子製造服務(EMS)公司也開始生產電動汽車。雖然該公司是全球最大的EMS,但它已(yǐ)經建立了自己的EV開發平台“MIH”,並開(kāi)始發展一項業務,在該業務中,它為使(shǐ)用該平台的其他公司承擔(dān)所有EV生產。

2020年,蘋果(美國)和穀歌(美國)就已經宣布有意(yì)進軍電動汽車市場。出行行業不(bú)僅與出行對象(作為產品的出行)本身相關聯,而且還與構建共享經濟(CASE中的(de)S)和MaaS相關聯。這裏的業務不是(shì)一個出行的對象,而是聚集在那裏的海量出行(háng)大數據,以及由此誕生的新價值。IT公司、電信運(yùn)營商、智慧城市建(jiàn)設等各類供(gòng)應商都將搶占這一領域。

4. 機床行業應隨機(jī)而動

當承接代(dài)工企業的存在變得普遍時,傳統(tǒng)汽車行業的“垂直(zhí)整合”型製造向“橫(héng)向分工(gōng)”型製造轉變,產業結構本身也會發生變化。換句話說,它有可能表現為客戶群的變化。在機床行業,最顯(xiǎn)著的變化(huà)不僅是產業結構的變化,還有製造業本(běn)身的(de)變化,比如汽(qì)車是如(rú)何製造的。

如上所述,如果(guǒ)假設2030年(nián)將售(shòu)出約1億輛汽車(出行),其中一半為傳統內燃機車,即發動機產量將保持5000萬台。這個數字隻(zhī)是2020年代初的一個假設,根據各國(guó)環保法規的發展情況,極有可能會更小,銷量停滯不前也是可(kě)想而知的。

(1)內燃機(jī)占所有汽車(chē)(出行)銷量一半的情況

內燃機車將繼續存在的事實意味著發動(dòng)機(jī)當然是必不可少的部分。但是,即(jí)使保留一半,各汽車製造商也會(huì)從2000年代(dài)到2020年大幅減少發動機類型。這(zhè)是因(yīn)為這(zhè)些公司將投資從發動機研發轉移到了其他領域,而且他們傾向於共享所生產車輛的(de)發動機型號。以(yǐ)日(rì)本整車企業為例,豐田從1998年的25種車型整(zhěng)合到2017年的19種,馬自達也從11種車型整合到4種。其他企業也有類似(sì)趨勢,而且到2030年這種趨勢(shì)會更加明顯。

另一(yī)方麵,需要注意(yì)的是,內燃機汽車也需要具備(bèi)環保性。與傳統發動機相(xiàng)比,需要提高熱效率和減少(shǎo)廢氣中顆粒物的技(jì)術,而這種(zhǒng)性能對於2030年將部署(shǔ)的發動(dòng)機至關(guān)重要。因此(cǐ),要生產附加值高於以往的發動機(jī),就需要生產製造設備的支持。

(2)EV、FCV等電動汽車占多數(shù)的情況

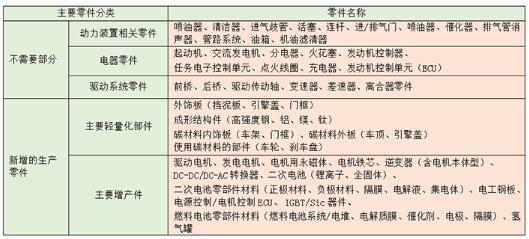

電動汽車和機動性所需的零部件及材料自然會比(bǐ)發(fā)動機零部件增加。還應考慮到,將使用許多具有化學產品特性的零件和材料,例如電池。表6是一個例子,預計這些新安裝部件的生產需要新的設備和機械(xiè)。

表6 EV和FCV不需要的零件和(hé)新零(líng)件

出(chū)處:日本機床製造商協會《汽車(EV)電動化對機床行業的影(yǐng)響和變化的調查報告》

這些(xiē)新增及增產零件需要什(shí)麽樣的機床“產品”?或(huò)者需要什麽樣的“加工(gōng)功能”?例如(rú),電(diàn)氣化必不可少的電機由鐵芯材料和線(xiàn)圈等零部(bù)件產品組成,其生產加工需要塑料加工技術(shù)。此外,與一般電機不同,EV電機需要高精度的鐵(tiě)芯(xīn)材料(liào),通常使用精密板材壓力機進行加工。

除(chú)了新(xīn)零件,還需關注用於出行的(de)材(cái)料產品的變化。例如,電動汽車配備電池和電機等重(chóng)型部件,即使沒有同樣沉重的發動機,也需(xū)要進一步減輕重量以(yǐ)提高機動性的駕駛性能,因此CFRP(碳纖維(wéi)增強塑料)等新材料正在被采用。成型CFRP需要技(jì)術來控製(zhì)加壓所需的時(shí)間和壓力,擅長控製這些東(dōng)西的伺服折(shé)彎機未來需求量有望增加(jiā)。雖然這裏隻提到了一部分需求場(chǎng)景,但各種出行產品的開發和(hé)生產將會(huì)擴大,對新機(jī)床的需求將會增加。另(lìng)一方麵,出行性豐富多樣的事實(shí)意味著可能不得不考慮適(shì)合小批(pī)量生產的製造,而不是汽車等大批量(liàng)生(shēng)產的產(chǎn)品。在這種情況下,可能(néng)需要引入與機床不同(tóng)理念的(de)技術,例如AM(增材製(zhì)造)技術。

來源:日本機床製造商協會(作者 太田誌乃,名城大學副(fù)教授) 編譯:協會傳媒平台 責編:黃韶娟

投稿箱(xiāng):

如果您有機床行(háng)業、企業(yè)相(xiàng)關新聞稿件發表,或進行資訊合(hé)作,歡迎聯係(xì)本網編輯部(bù), 郵箱:skjcsc@vip.sina.com

如果您有機床行(háng)業、企業(yè)相(xiàng)關新聞稿件發表,或進行資訊合(hé)作,歡迎聯係(xì)本網編輯部(bù), 郵箱:skjcsc@vip.sina.com

更多相關信息

")

業界視(shì)點

| 更(gèng)多

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月 分地區金屬切削機床產量數據

- 2024年11月(yuè) 軸承出口情況

- 2024年11月(yuè) 基本型乘用車(轎車(chē))產(chǎn)量數(shù)據

- 2024年11月 新能源汽車產(chǎn)量數據

- 2024年11月 新(xīn)能源汽車銷量情況

- 2024年10月 新能(néng)源汽車產量(liàng)數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年10月 金屬切削(xuē)機(jī)床產量數據

- 2024年9月 新能源(yuán)汽車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘用車(轎車)產量數據

博文(wén)選萃

| 更多

- 機械加工過程圖示

- 判(pàn)斷一台加工中心精度的幾種辦法

- 中走絲線(xiàn)切割機床的(de)發展趨勢

- 國產(chǎn)數控係統和數控機床(chuáng)何去何從?

- 中國的技術工(gōng)人(rén)都去哪裏了?

- 機械老板做了十多年,為何還是小作坊?

- 機械行業最新(xīn)自殺性營銷,害人害己!不(bú)倒閉才

- 製(zhì)造業大逃亡

- 智能時(shí)代,少談點智造,多談點製造

- 現實麵前(qián),國人沉默。製造業的騰飛(fēi),要(yào)從機床

- 一文(wén)搞懂數控(kòng)車床加工刀具補償功能

- 車床(chuáng)鑽孔攻螺紋加工方法及工裝設計

- 傳統(tǒng)鑽削與螺旋銑孔加工工藝的區別