做平台、做生態,撐得起國產工業機器人品牌的“星辰大海”嗎?

2021-10-25 來源:- 作者:-

工業互聯網與智能(néng)製造(zào)浪潮迭起,其中作為重要組成部分的工業機器人再度進入高速增(zēng)長的爆發期(qī),資本的追捧和市場的狂歡造就新的格(gé)局。

先看兩組數據。

其一,據計世研究(jiū)院、創道硬科技研究等機(jī)構的統計數據顯示(shì),2020年工業互聯網(wǎng)領域共發生了135宗融資活動,融資金額達到200億元左右,且(qiě)3/4的(de)融資主要集中在2020年的下半年,資(zī)本(běn)進場的熱度持續到今年依舊不減。

其二,根據國家統計局公(gōng)布的工業生產數據顯示(shì),1-7月國內工業機器人產量為(wéi)205094套(tào),同比增長64.6%。在巨大的需求刺激下,工業機器人的(de)產量繼續保持高(gāo)速增長(zhǎng)。

在雙重(chóng)利好的環境下,國內湧現了(le)出一批機器人企業,如新鬆、埃(āi)斯頓、拓斯達、埃夫特等等。作(zuò)為當前國產工業機器人的領軍者,他們(men)也正在不斷地挑戰著傳統工業機器人四巨頭(tóu)的地位。

與之相對應的,新舊交替(tì)之際,國產工業機器人品牌(pái)也走上一條頗為另類的新路徑。斯坦德(dé)機器人CEO王(wáng)永錕在與《投資人說》交流過程中曾提(tí)到一個觀點:

“如果隻賣硬件,有可能最後會淪為賣鐵的公司,硬件的毛利隻會越來越低。未來(lái)能夠存活下來的公司一定是有平台化能力的(de)公司,可以通過軟件來增加用戶粘性(xìng)和擴大企業的邊界。”

那(nà)麽,做平台、做生態,對於國產工業機器人來說,真(zhēn)的可以講好新故事嗎?

向平台模式突圍

無獨有偶,與斯(sī)坦德機器人保(bǎo)有類似觀點的國產工業機器人品牌並不止一家,如syrius炬星、珞(luò)石機器人等都有意(yì)開拓雲業務,布(bù)局生態,打造平台型、生態化的機器人企業。

目(mù)前,syrius炬星已經接連推出了AIoT平台FlexGalaxy和機(jī)器人操作係統megacosmOS,並進一步啟動(dòng)基於megacosmOS的開發者社區,生態布(bù)局初見端倪。

“基於機器人載(zǎi)體,用軟件和互聯網服務(wù)突破企(qǐ)業在經營管理(lǐ)上的瓶頸,才是其價值所在。”在Syrius炬(jù)星創始人兼CEO蔣超的眼中,機器人僅是一個物理世界的載體,企(qǐ)業更多的服務價值將來源於軟件和互聯網平台。

簡(jiǎn)單解剖其FlexGalaxy平台服務,可以(yǐ)進一步發現兩點關鍵信息:一、平台的鏈接對象跳(tiào)出工業機(jī)器人範疇,向(xiàng)其他AIoT設(shè)備、甚至是作業員等擴展。二、依托(tuō)自研API連接上下(xià)遊係統,打(dǎ)通信息流進而覆蓋產業全鏈路,不斷深入驅動服務升級(jí)。

在此,軟硬兼施,工(gōng)業機器人產品成為了一個在物理世界撬動數(shù)字化服務的支點(diǎn)。

秉持著相似的思路,另一家國產工業機器(qì)人企業“珞石機器(qì)人”也在(zài)開拓自家的平台生態。其xMate柔性機器人構建了一個全新的(de)技術平台,將硬件在內的配套(tào)體係和(hé)底層技術(shù)框架整合起來,正在推動xMate柔性機器人係列從單一的產品(pǐn)形態向多元的平台體係跨(kuà)越。

怎(zěn)麽來(lái)理解這種跨越(yuè)?我們同樣可以就xMate柔性機器人的產品設計來建立兩(liǎng)個新認知:第一,xMate柔性機(jī)器人不(bú)是一(yī)個產品(pǐn),可以是(shì)多個產品(pǐn)。目前,xMate係(xì)列機器人早已發布了多款產品,並於今年(nián)工博會又發布了全新的xMate CR係列產品。由此可見,其本質更像是一個技術(shù)體(tǐ)係(xì)。第二,在xMate柔性機器人的技術體係下,可以針對場(chǎng)景需(xū)求(qiú)來對係列產品進行應用(yòng)調配與(yǔ)技術融合,進而(ér)實現功能優化。

那麽(me),在Syrius炬星和(hé)珞(luò)石機器人的生態布局之下,你會發現,依(yī)托核心技術和數字服務搭建的平台將是未來發展的(de)競爭力所在,物理世界(jiè)的機器人產品更多(duō)隻是承擔(dān)著一個技術輸出的載體。

必須翻越的一座大山

在這裏,我們以一種更加極端的角(jiǎo)度去思考國產工業(yè)機器人品牌的這種平台模式——如果(guǒ)生態(tài)平台是(shì)未(wèi)來的品牌競(jìng)爭力(lì)所在,那(nà)麽是否可以(yǐ)隻做平台,而不去做機器人產品?或(huò)是聯合其他友商或生(shēng)態夥伴來做(zuò)機器(qì)人產品。

答案是肯定(dìng)不行的。

盡管平台模(mó)式(shì)能為未來工業機器人行業的發(fā)展帶來更(gèng)多的想象空間,但是工業(yè)機器人產品始終是一個必要的承載技術輸出和功能(néng)服務的基(jī)本載體。《智能相對論》發現,隻有(yǒu)工業機器人產品做好了,平台模式才有繼續發展、走通的可能。

也就是(shì)說,對於國產工業機器人品牌(pái)來說,哪怕我(wǒ)們能在未來規劃出一條“生態化、平台型”的康莊大道,但首先都得翻過工業機器(qì)人(rén)這座大山。

而在工業機器人產品競爭之下,恰恰存在著諸多製約國產工業(yè)機器人品牌發展的重要因素。就產品構成和市場(chǎng)格局來說,國產工業機器人要翻越(yuè)這座大山麵臨著巨大的壓力。

首先來看一下產品構成。

目(mù)前工業機器人(rén)的成本(běn)構成35%左右來自減速器,23%左右為伺服電機,12%左右是控製係統,機械加工本體可(kě)能隻占20%左右,其他部分主要(yào)是應用。

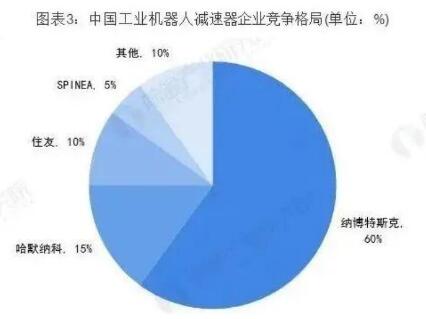

以精密減速器為例,根據前瞻產業研究院統計的數(shù)據顯示,目前中國70%以上的市場份額都被日本企業所占據,其中日本Nabtesco納博特(tè)斯克公司約占60%,HarmonicaDrive哈默納(nà)科公(gōng)司約占15%,Sumitomo住友重機約占10%,斯洛伐克Spinea公司(sī)約(yuē)占5%,其他品牌(pái)僅占10%左右。

中國工業機器人減速器企業競爭格局

(數(shù)據來源:前瞻產業(yè)研究院)

那麽,在這樣的行業格局下,國產工(gōng)業機(jī)器人品牌想要真正的崛起,還得鉚足了勁在核心零部件上加速技術創新,以取得產業鏈的發展主動權。

其次再看一下(xià)市場(chǎng)格局。

據IFR統計(jì),2020年發那(nà)科、abb與安川電機的市占率排行全球前三,分別是17.3%、15.7%與12.9%。其中,聚焦國內,中國的工業機器人市場依舊是以海外品牌為主導,在排行榜上本土品(pǐn)牌隻有埃斯頓(dùn)以3.26%的市場份額擠進前(qián)九。

顯然,在國產工業機器人品牌的崛起之路上(shàng),一批實力雄厚的海外品(pǐn)牌群雄環伺。值得一提的是,隨著中國對工(gōng)業機器(qì)人的需求加速(sù)增長,海外品牌對中國市場愈發看重。發那(nà)科(kē)、ABB、安川(chuān)電機先後計劃在近兩年內在上海、江蘇等地投資建廠,擴大產能以及啟動核心(xīn)零部件生產。

而國產品牌一方麵受益於這些海外巨頭的(de)產業鏈供給,另一方麵(miàn)又不得不麵臨著更艱(jiān)巨的市場競爭(zhēng),內心或(huò)許憂大於喜(xǐ)。

路在腳下

回過頭來看國(guó)產工業機器人的突圍,平台模式固然可喜,但工業機器人市場的競(jìng)爭也固然可歎(tàn)。想要走通前者的道路,就必須在後者的創新上尋求突破。

從目前國內的態勢(shì)來看,這個思(sī)路並沒有問題。今天,工業互聯網和智能製造浪潮迭起,根據賽迪顧問的(de)《2020~2021年(nián)中國工業互聯網市場研究年(nián)度(dù)報(bào)告》顯示,2020中國工業互聯網市場規模總量達到(dào)6712.7億元,同比增長10.4%,工業場(chǎng)景(jǐng)的網絡化、數字化與智能(néng)化正在進入一個(gè)高速普及的階段。

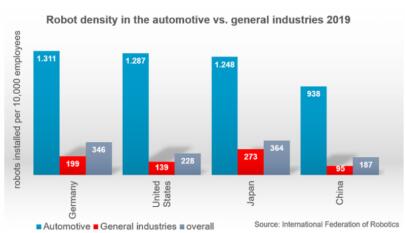

與此同時(shí),工業機器人的應用也仍有巨大的挖掘空間。根據IFR數據顯示(shì),中國非汽車製造的常規製造業機(jī)器人密度(dù)為95台/萬人,所有製造業的機器人平均密度為187台/萬人。對比日本、德國、美國三個國家的情況,中國市場遠遠沒有達到(dào)飽和。因此,《智能(néng)相對論》認為,工業機器人(rén)的應用將與工業(yè)互聯網“撞(zhuàng)個滿懷”,兩者將協同(tóng)升級(jí)工業場景。

因此,對於國產工業機器人品牌而言(yán),錨定(dìng)網絡化、平台化的突圍路徑是可行的。接下來的發展(zhǎn),隻要能在產(chǎn)品競爭上與海外品牌逐步縮小市場差距,就能進一步發揮出技術平台的優(yōu)勢,或將(jiāng)打造出以“平(píng)台+工業機器人”雙輪驅動的新(xīn)引擎。屆時,工業機器(qì)人行業的競爭也就進入一個更加多維的格(gé)局。

但是,這(zhè)樣的多維競爭格局並不能一下子帶給國產工業機器人品牌太多的“超車”機會。因為,當國產工業機器人品牌(pái)看到這個(gè)方向的同時,海外品(pǐn)牌也有(yǒu)類似的布(bù)局和思路(lù),比如發那科的信息化軟(ruǎn)件平台iCARE,就可以總覽整個工程機器人的狀態(tài)和數據,提供遠程在線服務和技術支持等。

所以,我們隻能抱以希(xī)望說,當競爭格局變化了,所(suǒ)呈現出來的機(jī)會也隨(suí)之(zhī)增加。打個比方(fāng),當平台服務成為一個常態,國產品牌就(jiù)可以在IT運維(wéi)、數據中心(xīn)、售後服(fú)務(wù)等方麵依托本土優勢,進一步提升服務競爭力,從而避免(miǎn)與海(hǎi)外品牌在機器人產品方麵的單維競爭。

那麽(me),在這個階段,國產工業機器人品牌的贏麵也就大了許多。

投稿箱:

如果您有機(jī)床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯(lián)係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機(jī)床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯(lián)係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息(xī)

業界視(shì)點

| 更多

行業數據

| 更多

- 2024年11月 金(jīn)屬(shǔ)切削機床產量(liàng)數(shù)據

- 2024年11月 分地區金屬(shǔ)切(qiē)削機床產量數據

- 2024年11月(yuè) 軸承出口情況

- 2024年11月 基(jī)本(běn)型(xíng)乘用車(轎車)產量數據

- 2024年11月 新能源汽車產(chǎn)量數據

- 2024年11月 新能源汽車銷量情(qíng)況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸(zhóu)承出口情況

- 2024年10月 分地(dì)區金屬切削機床(chuáng)產量數據

- 2024年10月 金屬(shǔ)切削機床產量數據

- 2024年9月 新能源汽車(chē)銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘用車(轎車)產量數據

博文選萃(cuì)

| 更多