2019年全(quán)球工業(yè)機器人銷(xiāo)量首次下滑 協作機器人或將成為行業發展方向

2020-12-30 來源:- 作者:-

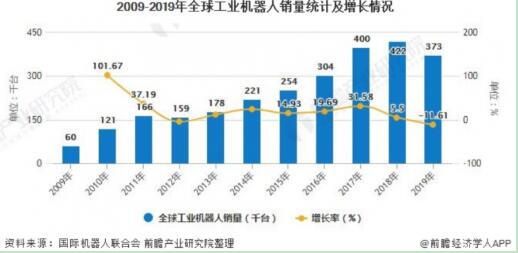

1、2019年(nián)全球工業機器人銷量首次(cì)下滑

2009-2018年,工業機器人全球銷量波動上升,並在(zài)2018年達到了42.2萬台。2019年(nián),全球工業機器人銷量為37.3萬台左右,同比下滑了11.6%,這是近10年來除2012年以外(wài)的首次下滑。

注:2012、2013、2014年銷量增速為-4.22%、11.95%、24.16%。

協作機器人將是未(wèi)來工業機器人行業機器人行(háng)業大力發展方向

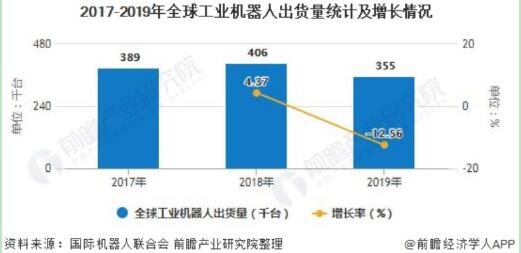

工業機器人又分為傳統工業機器人(非人機協作)以及協(xié)作機器人,其中(zhōng)全球傳統工業機器(qì)人(rén)在2019年出貨量達到35.5萬台,同比下降12.56%;全球協作機器人出貨量1.8萬台,在低基數之下(xià)同比上升12.50%。

傳統工業機器(qì)人主要針對高端製造行業應用,往往體型巨大、安裝編程周期長且部署成本高(gāo),單獨(dú)的機器人無法直(zhí)接用於工廠的生產線上(shàng),還需要很多外圍設備(bèi)的支持。

傳(chuán)統工業機器人(rén)在導入電子(zǐ)等生產周期短、產(chǎn)品更(gèng)新換代快的領域(yù)時,受準備啟(qǐ)動時間和性價比等因(yīn)素影響,應用往往不太順利。而協作機器人(rén)重量輕、適應性強,一般製造(zào)業及中小(xiǎo)型公司非常需要這樣的機器人。

並且協作機器人是以保護人類安全、實現(xiàn)人機共事為設計初衷設計的,是一種可以在一定區域內安全的與人類進行直接交互的機器人,其擁有兩個特點:一是機器與人的互動,互相合作;一是機器的編程和維護(hù)非常方便。

傳統工業機器(qì)人由於價格昂貴,生產周期長無法滿足中小企業需求,而協作機器人具有(yǒu)較低的綜合成本、快速部署/重部署能力、簡單上手的使用方法等(děng)優點,是未來機(jī)器人產業大力發展方向。

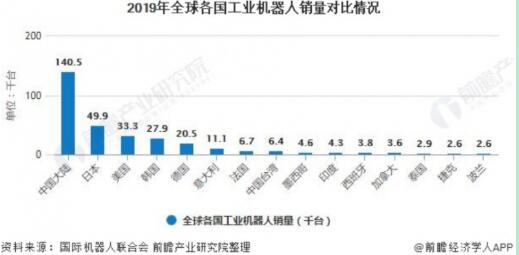

2、中國是全(quán)球工業機器人供(gòng)應第一大國,但工業機器(qì)人密度相對較(jiào)低

2019年, 中國大陸工業(yè)機器人銷量達(dá)到了14.05萬台,其占全球銷(xiāo)量的37.67%,成為全球工業機器人供應的第一大國。日本、美(měi)國、韓國和德國工業機器人銷量分別為4.99萬台、3.33萬台、2.79萬台和2.05萬台,分別占全球銷量的13.38%、8.93%、7.48%和5.50%。

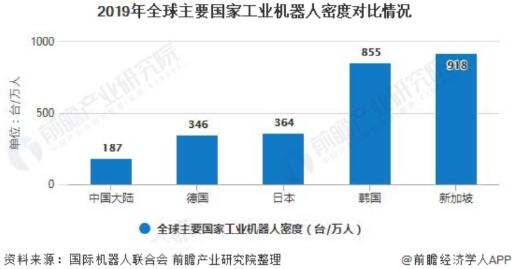

近年來,世界主要國家工業機器人密度均有所提(tí)升(shēng)。2019年,中國大陸的工業機器人密度(工業機器人(rén)保有量/IFR統計的製造業就業人數)達到了187台/萬人(rén),相較2018年的140台/萬人有了明顯提升(shēng)。

我國工(gōng)業機(jī)器(qì)人(rén)密度提升主要是由(yóu)工業機(jī)器人保有量(liàng)的提升(shēng)與製造業從業人員(yuán)數量的下降兩項因素疊(dié)加共同帶動的。但是我國工業機器人密度與傳統(tǒng)工業強國德國、日(rì)本、韓國、新加坡等仍(réng)有較大差距,僅相當於日本的二分之一左右,相當於(yú)新加坡的(de)五分(fèn)之一左右。

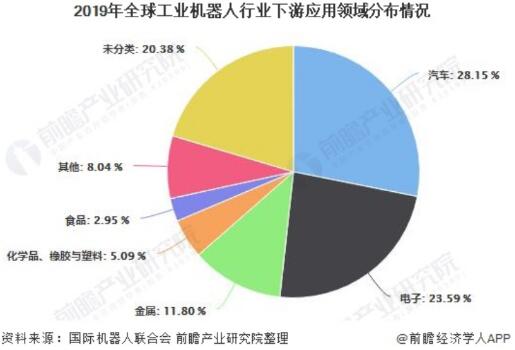

3、全球工業機器(qì)人下遊(yóu)運用行業分類呈現逐步擴散趨勢

全球工業機器人在下遊應用行業中,汽車、電子領域的占比最高,在2019年分別達到了(le)28.15%、23.59%。但是2019年相對於2018年而言(yán),這兩大領域的應(yīng)用占比有所下降,其中汽(qì)車領域應用占比下降了5.02個百分點;電子領域應(yīng)用占比(bǐ)下降了8.17個百分點;

而在其他/未分(fèn)類領域的應用占比從2018年的15.22%提升到了28.42%,提升了13.2個百分點。可見,全球工業機器人按照下遊應用行業分類展現出行業間逐步擴散的趨勢。

以上數據及分析請參考於前瞻產業研究院(yuàn)《中國工業機器人行業戰略規劃和企業戰略谘(zī)詢報告》,同時前瞻(zhān)產業研究院提供產業大數據、產業規劃、產業申(shēn)報、產(chǎn)業園區規(guī)劃、產業招商引資等解決方案。

投稿箱:

如果(guǒ)您有機床行業、企業相關新聞稿(gǎo)件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果(guǒ)您有機床行業、企業相關新聞稿(gǎo)件發表,或進行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更(gèng)多相關信息(xī)

查(chá)")