對(duì)話埃夫特總經理遊瑋(wěi):長期需求與短期瓶頸(jǐng)

2020-12-22 來源:-- 作者:-

隨(suí)著下遊新能源汽車、3C產品製造業等應用領域的投資持續上行,工業機器人行業進入上升周期。短期內“十四五規劃”、新(xīn)基建的助推(tuī),疊加長期視角下,產業升級和(hé)人口老齡化的大趨(qū)勢,國內工業機器人市場的發展潛力(lì)開始逐步(bù)釋放(fàng)。在此背景(jǐng)之下,埃夫特圍繞國(guó)內下遊增量市場(chǎng)開拓與上遊核心零部件自主化兩大核心戰略,依托智能共享工廠的創(chuàng)新發展理念(niàn),構築起(qǐ)獨特的核心競爭(zhēng)力。

“機器換人”是工業機器人(rén)行業的核心(xīn)增長邏輯,從2013年開始,中國就已經成為全球最大的工業機(jī)器人市場。但同時我(wǒ)國的(de)工業機器人密度依舊偏低,根據IFR統計數據顯(xiǎn)示,2018年中(zhōng)國的機器人密度為140台/萬人,雖然略高於99台/萬人的全球平均水平(píng),但作為製造(zào)業大國的提升空間依舊很大。在技術層麵,工業機器人上(shàng)遊核心零部件領域是產業鏈的核心利潤環節,擁有較高的技術壁壘,該領域的國產化替代仍然麵臨較大壓力。

在此背景之下,對下遊應用領域的拓展與滲透,以及上遊核心技術領域的(de)突破,成為工業機(jī)器人行業複蘇的關鍵要素。在行業發展的(de)機遇與挑戰(zhàn)麵前,埃夫特如何(hé)看待產業升級推動下的國內增量市場?如何通過布局通用(yòng)工業開拓新“藍海”?如何通(tōng)過自主替代打破行業利潤瓶(píng)頸?本期金融界《實踐101》對話埃夫特總經理兼總工程師遊瑋,探討工業機器人行業的增長(zhǎng)與突圍(wéi)。

通用工業蘊(yùn)含千億“藍海市場”

工(gōng)業機(jī)器人在各大核心製造行業均有較為普遍的應(yīng)用,其中汽車工業、3C電子行業(yè)是主(zhǔ)要的下遊應用場景,占據60%以(yǐ)上份額。因此(cǐ)工(gōng)業機器人行業的發(fā)展與(yǔ)製(zhì)造業投資有較強的關聯性,並且呈現出強周期性特征。2020年,隨著新(xīn)能源汽車打開增量市場,汽車行業的(de)產銷量邊際好轉,同時5G滲(shèn)透率的不斷提升也激活了3C電(diàn)子行業的增長,工業(yè)機器(qì)人行業迎來了新一輪的上升周期。

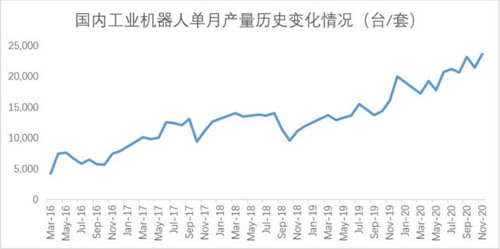

製圖:金融(róng)界上市公(gōng)司研究院 數據來源:Choice

國家統(tǒng)計局數據顯示,2019年12月國內工業機器人單月產量2萬(wàn)台,同比增長15.3%,累計產量18.69萬台,同比下滑6.1%。國內工業機器人單(dān)月產量自(zì)2018年9月開始,受到宏觀經濟下行以及貿易(yì)摩擦(cā)的影(yǐng)響,出(chū)現了(le)連續13個月的下滑,在2019年10月實現轉正,隨後連續(xù)3個月增速逐月增加(jiā)。今年前三季(jì)度,國(guó)內工業(yè)機器人(rén)累計產量達到16.07萬台,同比增長18.20%,其中2020年9月單月產量達到2.32萬台,同(tóng)比增長51.40%,產量與增(zēng)速均創下曆史新高。

工業(yè)機器人(rén)行業的複蘇建立在短期與長期因素的複合影響之下,遊瑋認為(wéi),“短期內,十四五(wǔ)規劃、新(xīn)基建(jiàn)帶動(dòng)下的光伏、3C、軌(guǐ)道交通(tōng)等(děng)領域需求逐漸旺盛,拉動了相關生產(chǎn)設備的投資,對整(zhěng)個工(gōng)業機器人行業的發展起到了催(cuī)化作用。長期來看,在(zài)中國製造業轉型升級的大(dà)背景之下,工業機器人的需求是客觀存在的。同時隨著人力成(chéng)本的(de)上升以及人口老齡化的趨(qū)勢,勞動力的結構性(xìng)短缺也將愈發明顯,機器換人的趨勢不會發生變化(huà)。”

從(cóng)另一個角度來看,雖然目前國內工業機器人(rén)的產量快速(sù)增長,但密度依舊偏低。根據IFR最新統(tǒng)計數據顯示,2018年全球平均工業機器人密度為99台/萬名雇員。2018年(nián),新加坡工業(yè)機器人密度達 831台/萬名(míng)雇員,居於全球首位。中國的工業機(jī)器人密度為140台/萬名雇員,高於全球平均水平,但作為製造業大國(guó),較(jiào)工業發達國家還有較大的(de)差距。而這其(qí)中值得注意的是,我國通用工業領域的機器人滲透率水平較低。遊瑋指出,“汽車工業的機器人滲透率大約能達到20%-30%,其中個別作業環(huán)節,例如焊接能達到50%以上。但平均下來全(quán)球的機器人滲透率卻隻有1%左右,從這一差距中可以看出,還有很多行業工業機器人密度依然很低,這其中就包括了通用工(gōng)業領(lǐng)域。”

從全球範圍來看(kàn),除3C電子、金屬加工之外的其他通用工業,工業機器人的使用密度普遍低於汽車工業的20%。而(ér)隨著雲技術、人工智能、5G技術的商業化應用,工業機器人在通用工業領域的應用場景正在不(bú)斷深化。正是看準了這(zhè)一行業發展趨勢(shì),埃夫特在(zài)通用工(gōng)業領域,以行(háng)業(yè)、應用場景作為約束條件,形成(chéng)差異化的商業模式,通過“換道超(chāo)車”的發展模(mó)式,打造自身的全球競爭力(lì)。遊瑋認為,“未來全球(qiú)工業機器人的主要增量市場會在中國,而中國的主要(yào)增量市場會(huì)在通用(yòng)工業領(lǐng)域。”

增量市場(chǎng)是客觀存在的,但如何抓住機遇開拓市場是國內工業機(jī)器人企(qǐ)業要深入思考的問題。對此,遊(yóu)瑋說(shuō)到,“要做到貼近市場(chǎng),了解終端客戶(hù)的需(xū)求。中(zhōng)國是通用工業大國,因此國內機器人廠商在這方麵具備天然的優勢。通過獲取第一手(shǒu)的應用場景數據,結合人工(gōng)智能算法,使得工業機器人更加智(zhì)能,更加易用,從而(ér)將其應用到傳統通用工業的柔性作業場景中。”在遊瑋看(kàn)來,國內的通用工業(yè)領域不僅僅是工業機器人的“藍海(hǎi)市場”,同時也是國內機器人廠商的“優勢戰場”。

自主化打破利潤瓶頸

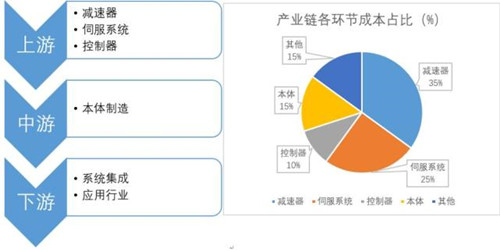

工業機器人行業的複蘇過程並(bìng)非一蹴(cù)而就,雖然背靠國內龐大的增量市場,但海外龍(lóng)頭廠商對於上遊核心(xīn)零部件(jiàn)的技術(shù)壟斷也為國內工業機器人企業造成了一(yī)定的成本難題。從產業鏈的角度來看,工業機器人產業上遊為三大核心零(líng)部件:減速器、伺服係統和控製器(qì)。三大核(hé)心零部件成本大約占(zhàn)機(jī)器人整機的70%左右,是產業鏈上最具議(yì)價能力的核心利潤環節。國際機器人“四大家族”-發那科、abb、安川、庫卡基本壟斷全(quán)球中高(gāo)端(duān)工業機器人市場,占據約60%的市場份額。也正是因為這個原因,不少國內的工業機器人整機廠商麵臨著經(jīng)營虧損的問題(tí)。

製(zhì)圖:金融界上市公司研究院 數據來源:頭豹研究院《工業機器人係列深度報(bào)告》

麵對行業內的這一利潤瓶頸,埃夫特如何布局上遊核心零部(bù)件的自主替代?針對這個問題,遊瑋(wěi)在對話中回答到,“目前埃夫特已經實現(xiàn)了控製器、伺服驅動和精密減速機的自主化,以及伺服電機本體的國產長期戰略配套。其中,埃夫特率先(xiān)實(shí)現的是控製器的自主化。因為控製器不僅涉(shè)及到材料成本的(de)控製,更重要的是所有智能化功能都需要一個載(zǎi)體來實現,而控製器就是這個載體,在該領域的(de)自主化對於保護工業(yè)機器(qì)人廠商的知識產權至關重要。此外在六軸合一(yī)高性能驅動器和RV減速機方麵,埃夫特均在自主化上取得了有效進展。”

埃(āi)夫特在招股說明書中寫到,核心零部件自主化率低,是(shì)製約埃(āi)夫特發(fā)展的重要瓶頸,也是提升整機產品毛利率的關鍵。按照發展(zhǎn)規劃,結合募集資金項目的投入,埃夫特核心零部件設計產能逐步(bù)達產,2022年(nián)之前,將基本實現控製器、伺服驅動、RV減速器的自主化。2017年至2019年,埃夫特(tè)的毛利(lì)率分別為10.51%、12.63%、16.38%。而根據招股書推算,若整機產品核心零部件在控製器、減速(sù)器、伺服驅動領(lǐng)域實現完全自主化,埃(āi)夫特(tè)的整機(jī)毛利率可以提升(shēng)至36%左右,盈利水(shuǐ)平將得到較大提升。

自主化與國產替代勢必需要(yào)堅實(shí)的技術研發能力作為(wéi)基礎,在研發布局上,遊瑋介紹到,“埃夫特始終將產學研一體化作為戰略主線。研(yán)發方麵(miàn),在成立(lì)初期就製定了清晰的技術路線規劃,依托(tuō)於此(cǐ),埃(āi)夫特通過海外(wài)並購與技術引進的方式尋求突破,海(hǎi)外並(bìng)購最大收益在於可以(yǐ)將海外資產作為持續獲取技術與人(rén)才(cái)資源的‘橋(qiáo)頭堡’。在人(rén)才培養方麵,埃夫特通過將國內有能力的年輕人(rén)送到海外合作院校學習,並(bìng)且參與到海外資(zī)產的管理運營當中,提升自身的人才(cái)儲備,在產學研合作的戰略主線上實現人才梯隊的搭(dā)建。”在遊瑋看來,與海外的學術與技(jì)術交(jiāo)流,以及源源不斷的人才儲備(bèi)在埃夫特的技術研發布局中扮演者至關重要的角(jiǎo)色。

“共享工廠”激活行業增量

無論是通用(yòng)工業的“藍海市場”還是上遊核心零部(bù)件(jiàn)領域的自主化替代,都已經或多或少成為國內工業機器人行業的共(gòng)識。而撬動這一(yī)增量市場,突破行業(yè)內的(de)利潤瓶頸每家企業(yè)都有各自的路徑。“共享工廠”模式是(shì)埃夫特激活工(gōng)業機器人發展(zhǎn)潛力的獨特嚐試。“共享工廠(chǎng)”模式的具體(tǐ)做法是,在通用(yòng)工業產業集聚區,通過與(yǔ)政府平台或龍頭企業合資形(xíng)式,建立智能共享工廠,埃夫特為共享(xiǎng)工廠提供智能製造(zào)係統,為產業聚集區的中小企業集中提供租賃服務、代加工服務,通過集中服務,實現規(guī)模(mó)效應。該模式下,中小企業無需進行設(shè)備投資,解決投資門檻的問題,無需(xū)為設備操作、編(biān)程、運維等(děng)事項操心,解決了不會用的問題。該模式解決了企業用工荒導致的停產問題(tí)、產品製造環節一致性差的問題,並化解了企業的職業病防護風險(xiǎn),同時實現了環保集中控製。

對於“共享工廠”,遊(yóu)瑋(wěi)補充到,“‘共享工廠’模式(shì)實際上就是激活增量市場的(de)一種方式,中國的產業形態(tài)往往會產生區域化的特點,產業經濟區在國內(nèi)相當普遍。而其中的中小(xiǎo)微企業(yè)在生(shēng)產製造的過程中對工業機器人是有一(yī)定需求的,但考(kǎo)慮到成(chéng)本問題(tí),會出現(xiàn)‘買不起’、‘不會用’等問題。共享工廠的出(chū)現,可以幫助中小微企業解決設備投資門檻、維護門檻,操作門檻,從(cóng)而一站式解(jiě)決用工荒、環保集中控製等一係列的問題。”

“共享工廠”模式有著諸多好處,但在具體(tǐ)操作上還存在(zài)一(yī)些(xiē)技術方(fāng)麵(miàn)的難題。對此,遊瑋進一步補(bǔ)充(chōng)到,“‘共享工廠’的(de)想法在(zài)2016年就已經初具雛形,但直到2019年年底才開始實施,這其中(zhōng)要解決的首要問題是多品種、小批量的協同問題。不同的產品需求不同的生產方式,如果(guǒ)對每一種生產方式進行重新編程,那麽工廠的經濟(jì)性就無法得到保障。因此雲端(duān)架(jià)構和相關智(zhì)能算(suàn)法是實現(xiàn)“共享工廠”業務模式開拓(tuò)的關鍵要素。”目前(qián),埃夫特在噴(pēn)塗、焊接、拋光等領域實現了自主程序生成。未來,將引入(rù)雲端架構和相關智能算法,使得機(jī)器人針對特定行(háng)業和應用場(chǎng)景下的智(zhì)能化水平得以不斷(duàn)提升(shēng)。逐(zhú)步完成工業機器人在家具、衛陶(táo)、五金、鋼結(jié)構、物流等通用工業領域的滲透。

埃夫特於今年7月登陸科創板,在對話的最後,遊瑋結合資本市場的變化對工(gōng)業機器人(rén)行業的發(fā)展展望到,“注冊製的推行,降低了企(qǐ)業上市融資的(de)門檻,但與此同(tóng)時也在加劇行業的分(fèn)化(huà)。在資本助推的(de)過程中,企業更應注重戰略的穩定性與一致性,從而實現長期發展價值(zhí)。”

(來源(yuán):金融界上市公司研究院(yuàn))

投稿箱:

如(rú)果您(nín)有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎(yíng)聯係(xì)本網編(biān)輯部, 郵箱:skjcsc@vip.sina.com

如(rú)果您(nín)有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎(yíng)聯係(xì)本網編(biān)輯部, 郵箱:skjcsc@vip.sina.com

更多相(xiàng)關信(xìn)息

金馬")

業界視點

| 更多

調查")

行業(yè)數據

| 更多

- 2024年(nián)11月 金屬切削機床產量數據

- 2024年11月 分地區金(jīn)屬切削機床(chuáng)產量數(shù)據(jù)

- 2024年11月 軸承(chéng)出口(kǒu)情況

- 2024年11月(yuè) 基本型乘用車(chē)(轎(jiào)車)產量數據(jù)

- 2024年11月 新能源汽車產量(liàng)數據

- 2024年11月 新能(néng)源汽車銷量情況

- 2024年10月 新能(néng)源汽車產量數據(jù)

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年10月 金屬切削(xuē)機床產量數據

- 2024年9月 新能源汽車銷量情況(kuàng)

- 2024年8月 新能源汽車產量數據

- 2028年8月 基(jī)本型乘用車(轎車)產量數據