床")

“機器換人”的經濟性逐漸凸(tū)顯,國產工業機(jī)器人崛起和行業問題

2020-11-24 來(lái)源:- 作(zuò)者(zhě):-

前言:

自2013年開始,我國成為全球最大的機器人市場,連續六年居全球首位。我國已成為全球機器人重要的生(shēng)產基地與消費市場。

全球運(yùn)作中工(gōng)業機器人創新高(gāo)

根據國際(jì)機器人聯盟IFR2019年統計,全球工廠內運作中的工業(yè)機器人(rén)達270萬台,年增12%,是最高曆史(shǐ)紀錄。

從區域(yù)來看,2019年最大市場是亞洲。其中,國內運作中的工業機器人年增21%,約78.3萬台;日本運作中的工業機器人數量為35.5萬。

2019年工業機器(qì)人出貨量37.3萬台,以國別出貨量(liàng)來看,中國出貨14.5萬台為首(shǒu)位(wèi),日本4.9萬台為(wéi)第2名,美國(guó)3.33萬台為第3名。

國內工業機器人出貨量之中,安川電機、發那(nà)科、abb、kuka等四(sì)大機器人廠就合占70%以上。

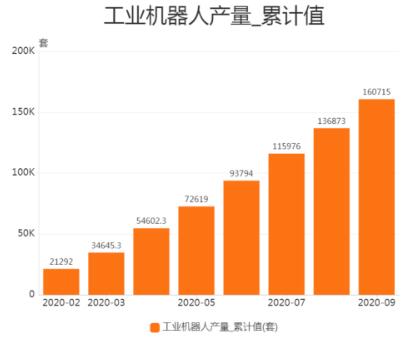

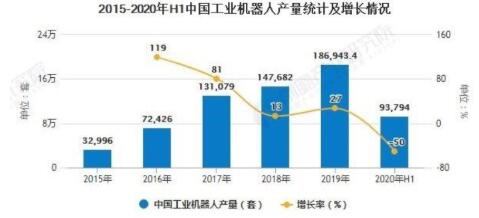

根據國家(jiā)統計局數據統計,2020年8月工業機器人產量(liàng)2.07萬台,同比增長32.50%;2020年1-8月工業機器(qì)人產量13.69萬台,同比增長13.90%。

國際機器人聯合會預計(jì)到2019年全球工業機器人的增長會(huì)持平,2020年之後會重回兩位數的增長。

中國機器人產業聯盟預(yù)測,2020至2029,年均增長會高於29%。

國內工業機器人銷量逐年增加

2002年開始,中國工業機器人銷量迅速增加。

2003年中國工業機器人銷量增速達到(dào)178%,遠高於世界平均的18.8%,自此中國工業機器人年銷量(liàng)達(dá)到了1000台(tái)以上的水平。

2005年到2008年,我國(guó)工業機器(qì)人銷量增速保持在20%-30%區間。

2009年受經(jīng)濟危機影響,中國工業(yè)機器人銷量增速下滑30%,但仍然高於全球水(shuǐ)平。

2010年—2017年開始,全球工業機器人銷量又進入新一輪快速增長周期(qī)(年(nián)均增速>25%),中國工業機器人自2010年以後也開始迅(xùn)速增長。

2010-2017年連續7年實現銷(xiāo)量高(gāo)速(sù)增長,複合增速(sù)達到了39.8%,持續高於全球工業(yè)機器人銷量增速。

2018年和2019年受宏觀經濟下滑(huá)和中美貿易摩擦的影響,中國工業機器人銷量增速有(yǒu)所停滯。

2020年上半年工業機器(qì)人產(chǎn)量出現負增(zēng)長。受疫情(qíng)影響,國內汽車、電(diàn)子等機器人下遊行業發展受限(xiàn),機器人需求增速放(fàng)緩。

核心零部件+機器(qì)人本體+集成應用的產業(yè)鏈

①上遊核心(xīn)零(líng)部件包括控製係統、伺服電機(jī)、精密減速器、及傳感器等(děng),這相(xiàng)當於機器人的“大腦”。

競爭上外資企業占據絕(jué)對(duì)優勢,日係品(pǐn)牌憑借(jiè)良好的產品性能與極(jí)具競爭力的價格壟斷了中小型OEM市場(份額45%),歐係品牌30%,國產15%左右。

②中遊是(shì)工業機器人本體製造,就是機器人的“身體”,包括手臂、腕部等,部分機(jī)器人本體還包括(kuò)行走結構。

機器人本體的硬件技術已經趨於成熟,主要在結構的優化和(hé)使用體驗的提升。外(wài)資仍壟斷高端(duān)市場,中低端(duān)國產化(huà)率提升。

發那科、ABB、安川、庫卡全球機器人(rén)四大家族,市場份額合計(jì)占比超過50%。

③下遊(yóu)是集成應用商,負(fù)責根據(jù)不同的應用場景和用途對工業機器人進行有(yǒu)針對性地係統集成和軟件二次開發。

雙臂機器(qì)人雙目視覺定位技術、柔性手(shǒu)爪設計技術、雙臂協調控製技術(shù)等等關鍵共性技術研發取得了(le)突破(pò)性的(de)進(jìn)展(zhǎn)。

協(xié)作機器人(rén)實現了減速機、電機、編碼器以及驅(qū)動控(kòng)製一體化集成(chéng),部分產品重複精度(dù)可(kě)達到正(zhèng)負0.05毫(háo)米。

“機器換人”的經濟性逐漸(jiàn)凸顯

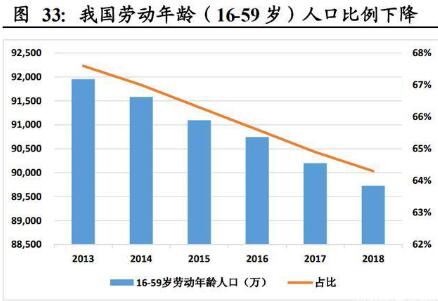

近年來,隨著經濟快速增(zēng)長、國內勞動年齡人口數量下降(jiàng),勞動力供給拐點已經出現,人口紅利(lì)逐步消失。

中國15-64歲勞動年齡人(rén)口比重自2011年開始下降(jiàng);

15-64歲人口絕對數量也自2014年進入下降(jiàng)階段;

2018年15-64歲人口較2013年峰值累(lèi)計(jì)減少約1200萬人。

這種人(rén)口轉變趨勢在勞動力市場上反映為勞動力短缺、企業招工難、招工貴等現象。

勞動力成本不斷上升催生(shēng)了機器換(huàn)人需求(qiú)。

此外,從2012年以來全球工業機(jī)器(qì)人均價總(zǒng)體呈現穩中有降的趨勢,人力成本上升疊加機器(qì)人成本下降(jiàng)。

在(zài)此(cǐ)背景下,2020—2050年機器替代人工或將成為(wéi)確定性較高的長期發展趨(qū)勢,國內(nèi)對自動化、智能化設備的(de)需求有望(wàng)持(chí)續提升。

傳統機器人與協作機(jī)器(qì)人融合

目前,人機協作應(yīng)用正在(zài)呈現上升(shēng)趨勢,2019年協作機器人的安裝數據較2018年增長了11%。

隨著越來越多的供應商推出協作機器人,這種機器人的應用範圍也越來越(yuè)廣。

工業機器人的領域也正在將傳統的能夠精準處理任務的籠(lóng)式(shì)機器人(rén),與能與人一(yī)起安全(quán)工作的新型協作機器人結合,以實現二者協同工作。

我(wǒ)國推行“中國製造2025”戰略,對工業機器人也是一種政策扶持,以便推動智能製造,國內的工業機器人也不斷進行創新(xīn),市場反應良好。

ABB、KUKA、新鬆等工業機器(qì)人生產商,在已經在領域裏占據一席之地。

除這些品牌之外,更多的中小型的(de)工業機器(qì)人生產商成為工業機器人市場主力(lì)。

國產工業機器人(rén)崛起和行業問題

從2015年至2019年,在國內六軸機器人市場,國產機器人(rén)銷(xiāo)量(liàng)從不到8000台,提高至近2.4萬台;國產的市占率也從2015年的16.4%提升到2019年的24.1%。

在未來智慧城市(shì)、智能工廠逐漸發展的過(guò)程中,工業機器人將起到重(chóng)要的作用(yòng),需要大量的工業機器人進行智能化(huà)運作。

而5G、物聯網、工業互聯網等的(de)加速建(jiàn)設對於工業機器人(rén)的(de)發展有著重要意義,預計到2025年(nián),工業機器人(rén)市場規模將(jiāng)達到近(jìn)100億美元。

但根據GGII機構數據,2019年(nián)中國工(gōng)業機器人營業的難點主要分布(bù)在集成(chéng)商能力不足、投資回報期過長(zhǎng)集成商能力不足、終(zhōng)端用戶認知待提升(shēng)等。

雖然我(wǒ)國(guó)是全球第一大工業機器人消費市場,但是市場供應幾乎主要由外資企業完成。

結尾:

在人口紅利減弱,產業升級和效率提升(shēng)的(de)背(bèi)景下,“強化工業基礎和技術創新能力,促進先進製造(zào)業和現代服務業融合(hé)發展,加快建設製造強國”已被明確(què)寫入政府工作報(bào)告,產業升級迫(pò)在眉(méi)睫,智能製造大勢所趨,工業機器人的爆發期已致。

投稿(gǎo)箱:

如果您有機床行業、企業相關新聞稿件發表,或進(jìn)行資訊合作,歡迎聯係本網(wǎng)編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進(jìn)行資訊合作,歡迎聯係本網(wǎng)編輯部, 郵箱:skjcsc@vip.sina.com

更多相關(guān)信息

州金馬")

業界視點

| 更(gèng)多

行業數據(jù)

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月(yuè) 分地區金屬切削機床產量數據

- 2024年11月 軸(zhóu)承出口情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年(nián)11月 新能源汽車(chē)產量(liàng)數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削機床產量數據(jù)

- 2024年10月 金屬切削機床產量數據(jù)

- 2024年9月(yuè) 新能源汽(qì)車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型(xíng)乘用車(chē)(轎車)產量數據

博文選萃

| 更多

- 機械加工過程圖示

- 判斷一台加工(gōng)中心精度的幾種辦法(fǎ)

- 中走絲線切割(gē)機床的發展趨勢

- 國產數控(kòng)係統(tǒng)和數控(kòng)機(jī)床何去何從?

- 中國的(de)技術工人都去哪裏了?

- 機械老板(bǎn)做了十多年(nián),為何還是小(xiǎo)作坊?

- 機械行業最新自殺性營銷,害人害己!不(bú)倒閉才

- 製造(zào)業大逃亡

- 智能時代,少談(tán)點智造(zào),多談點製造

- 現(xiàn)實麵前,國人沉默。製造業的騰飛,要(yào)從機床

- 一文搞懂數控車床(chuáng)加工刀具補償功能

- 車床鑽孔攻螺紋加工(gōng)方法及工裝設計

- 傳統鑽削(xuē)與螺旋銑孔加工工藝的區別