陽機床")

不(bú)少(shǎo)國內優質的機器人廠商開始(shǐ)崛起,替代進程加速

2020-11-9 來源:-- 作者(zhě):-

不久前,國(guó)家統計局發布了最新的國內工業(yè)機器人數據(jù),2020年(nián)9月,國內工業機器(qì)人產量為23194台,同比增長51.4%;1~9月工業機器人累計產量為160715台,同比增長18.2%。這個月機器(qì)人(rén)“四大家族”(發那科、安川電(diàn)機、kuka、abb)陸續發布的(de)Q3財報也可以看得出來,中國依然(rán)是工業機器(qì)人最為重(chóng)要的市場,在其他市場表現不佳的時候,唯(wéi)有中國市場一枝獨秀(關於這四家公(gōng)司的市場表現(xiàn)可以參見我們上周(zhōu)發布的文章:機器人四大家(jiā)族集體沉淪,中國市場成“救命稻草”)。 目前,中國工業機器人行業在汽車(chē)製(zhì)造、3C電子等高端應用領域的需求,主要還是依賴“四(sì)大家族”等海外(wài)公司(sī)的產品,而在化工、金屬製造等(děng)對製造成本比較敏(mǐn)感的中低端應用領域的工業機(jī)器(qì)人需求主(zhǔ)要是國產(chǎn)的工(gōng)業機器人來滿足(zú)的。

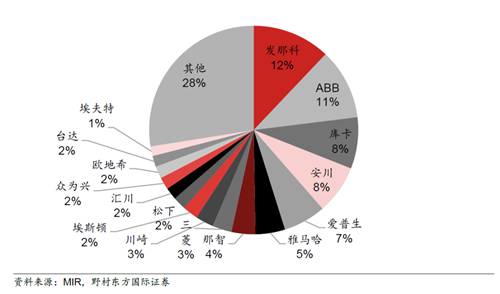

圖:2019年中(zhōng)國工業機器人主要(yào)廠商出貨量占比。

根據MIR統計的數據,2019年中國工業(yè)機器人市場的市占率中(zhōng),“四大家族”占了近40%,分別是發那科12%、ABB占11%、KUKA和安川電機各(gè)占8%;

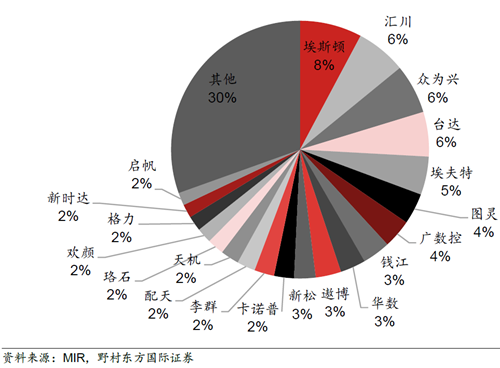

圖:2019年中國工業機器人主要國內廠商出貨量占比。

在國內廠商的出貨占比中,比較(jiào)靠前的廠(chǎng)商有(yǒu)埃斯頓8%、匯川技術(shù)6%、眾為興6%、台達6%、埃夫特5%等。 之前我們看了國際工業(yè)機(jī)器人在Q3季度(dù)的業績表現,本文主要介紹一下國產工業機器(qì)人廠商的Q3季(jì)度表現。

埃斯頓營收大(dà)增,持(chí)續加大研發投入

埃斯頓在10月29日發布了其Q3業績,據(jù)財(cái)報顯示,該公司2020年前三季度營收約17.63億元,同比增長82.23%;淨利潤約8542萬元,同比增長(zhǎng)48.96%。 其實不(bú)僅在Q3,整個上半年埃斯頓的業績(jì)表現都很搶眼,盡管有新(xīn)冠疫情(qíng)的影響,埃斯頓(dùn)仍然實現了銷售收入11.73億元,較去(qù)年同期增長72.08%。實現歸母淨利潤0.62億元,同比增長8.7%。而且在上半年公司完成了德國公司Cloos的並購(gòu)重組,Cloos上半年實現了營收(shōu)4.92億元,並表後提升了公司的營(yíng)收。

目前埃斯頓主要有兩大業務,一是工業機器人及智(zhì)能製造係統;二是自動化(huà)核心部件及運動控製係統。 在毛利方麵,工業機器人本體毛利率逐年提升,據其半年報顯示,上半年工(gōng)業機器人及智(zhì)能製造係統毛利率比去年同期增加了4.32%,達到(dào)了(le)35.42%;核心部件毛利率為(wéi)40.25%,比去年同期降低1.74%。 從業務結構來(lái)看,2018年之前,埃(āi)斯頓(dùn)以國內市場為主,國外市場營收占公司總體營收不到5%。自從2017年開始,埃斯頓對海(hǎi)內外公司密集的收並購不僅增強了(le)公司(sī)的技術研(yán)發水平,還提升了國際(jì)知(zhī)名(míng)度,擴(kuò)展(zhǎn)了海外市場的規模。2018年開始,埃斯頓國(guó)外營收占比大幅提升(shēng),2020年上(shàng)半年國內外營收基本持平。 近幾年來,埃斯頓一直在持續大力投入研發(fā),以(yǐ)增強核心競(jìng)爭力。2020年上半年的研發投入為0.96億元,同(tóng)比增(zēng)長16%。公司持續多年的研發投入(rù)比例持續保持占銷(xiāo)售收入10%左右(yòu)。至2020年6月30日,埃(āi)斯頓有研發和技術工程人員共693名,占員工總數的28.67%。

匯川技術

匯川技術的Q3財報還沒有公布,但據其半年報顯示,公司2020年上半年實現了營業收入47.84億元,同比增速達76%;歸母淨利潤7.74億元,同比增長94%。上半年國內受新冠疫情影響,防(fáng)疫產業迅速發展,匯川(chuān)技術提出了針對口罩(zhào)機、熔噴布設備的電氣解決方案,保障了這部分業務的快速增長。 在國內疫情緩解之後,受往年積壓需(xū)求釋放、新基建投資等因素的影響,下遊多數行業需求恢複較好,公司不僅在3C製造、鋰電池、矽晶、半導體、印刷&包裝、起重、風電(diàn)等行業取得快速增長,而且還開發了一批高質量的客(kè)戶。 分業務來看,匯川技術目前有五大(dà)業務,分別(bié)是(shì)通用自動(dòng)化業務、電梯電氣大配套業務、新(xīn)能源汽車業務、工業機器人業務,以及軌道交通業務。其中工業機器人業務(wù)2019年實現(xiàn)了銷售收(shōu)入1.05億元(yuán),2020年上半(bàn)年的營收為0.76億元,同比增長約65%。 分地區來看,匯川技(jì)術主要以國內市場為主,2020年之前,國內營(yíng)收占公司總營(yíng)收(shōu)的95%以上。2019年,隨著公司與貝思特業務的融合,匯川技術進一步開發(fā)了(le)跨國品牌電梯市場和海外電梯市(shì)場,海(hǎi)外營收占比由2018年的2.47%提升到了2020年(nián)上半年的5.02%,這表明匯(huì)川技術這幾年在持續推進開發海外市場。 盡管在2019年,匯川技術的整體毛利率是37.65%,但其智能裝備和機器人(rén)業務的毛利水平一直都相對穩健,始終保持在40%以上。

埃(āi)夫(fū)特,還(hái)在虧損(sǔn)的工業機器人玩家

今年7月(yuè)剛剛在科創板上(shàng)市的埃夫特目前還沒有盈(yíng)利,根據埃夫特在10月30日發布的Q3財報,公司1~9月的營業收入為8億(yì)元,淨虧損-0.81億元(yuán)。 其實(shí)在(zài)8月31日埃(āi)夫特發布的半年報中,就顯(xiǎn)示在虧損了。其半年報顯示埃夫特上半年的營業(yè)收入為4.6億元,淨虧損(sǔn)6335萬元。 埃夫特的虧損主要是受(shòu)新冠疫情的影響,導(dǎo)致了其係統集成項目停工和延(yán)期。它的這項業務(wù)主要是(shì)通過集成工業機器人在內的軟硬件設備,組裝成自動化生(shēng)產線,供應(yīng)給汽車生產商等下(xià)遊客戶。 埃夫特的虧損跟它的曆史和主營業務相關性非常(cháng)大(dà),因為埃夫特的前身是成立於2007年8月的“蕪湖奇瑞裝備有(yǒu)限責任公司”,2012年更名為“安徽埃夫特智能裝備有限公司(sī)”。

公司先後收購了意大利噴塗機器人企業CMA、金屬(shǔ)加(jiā)工和表麵處理領域係統集成商EVOLUT,以及汽車裝(zhuāng)備和機器人係(xì)統集成(chéng)商WFC集團,並且戰略參股了意大利運動控(kòng)製領域(yù)機器人核心部件生產商ROBOX和精密減速機生產商奧一精(jīng)機。 可以看得出來,不論是埃夫特自身,還是收購企業(yè)的業務基本都是與(yǔ)汽(qì)車相關的,事實也正是如此(cǐ),汽(qì)車行業係統集成業務貢獻了(le)埃夫特(tè)總(zǒng)營收的80%,另(lìng)外20%營收來(lái)自工業機器人整機的銷售。去年,埃夫特共銷(xiāo)售2179台工業機器人,創下其曆史新高。 上半年,埃夫特收購的三家意大利子公司(sī)累計虧損近4000萬元。因(yīn)為受到新冠疫情衝擊,菲亞特克萊斯(sī)勒、大眾和瑪(mǎ)莎拉蒂等汽車客戶的工廠停工,導致埃(āi)夫特的境外訂(dìng)單無法按期(qī)啟動,或是項目執(zhí)行遭遇停滯。從而導致了埃夫特的營收下滑。 2016-2019年公司研發費用分別為3597萬、4982萬、7148萬(wàn)、7537萬,費(fèi)用總(zǒng)額呈現逐年增加(jiā)態勢。與可比公司相比,公司研發費用率總體略高於新時代、新鬆以及庫卡,低於埃斯頓,就研發費用絕對值來講,低於同行公(gōng)司。公司研發費用主要是境內公司(sī)產生,主要是境內公司承擔了較多的(de)國家級省部級研發(fā)課題,同時也為在新技術立項、研發上便(biàn)於管控。

拓斯(sī)達工(gōng)業機器人增速遠超行業增速

根據拓斯達發(fā)布(bù)的Q3財(cái)報,2020年前三季度公司實現了營業收入20.3億元,同比(bǐ)增長86.35%;歸(guī)母淨利潤5.18億元,同比增長261.68%。Q3單季度(dù)公司實現營業收入5.28 億元,同比增長45.14%;歸母(mǔ)淨利潤1.17 億元,同比增長105.01%。2020年上半(bàn)年毛利率53.54%,同(tóng)比增加17.1%;淨(jìng)利率25.57%,同比增加(jiā)12.46%。 在(zài)拓(tuò)斯達的(de)三大主營業務中,工業(yè)機器人及應用係統(tǒng)是最為核心的業務,目前占其總營收的48.19%。拓斯達近年來在工業機器人領域的營(yíng)收均大幅超過了國內機器人行業的(de)增速,隨(suí)著今年公司募投項目投產,公司的(de)產能將會有較大的提升,隨著公司工業機器人模塊化逐(zhú)步成熟,研發水平不斷提升。

結語

其實除了上麵提(tí)到的這些工業機(jī)器人廠商,國(guó)內還有新時達、新鬆機器人、華昌達等企業表(biǎo)現也(yě)都還(hái)不錯。近(jìn)年來,國內有不少(shǎo)優質的機器人廠商開始崛起,份(fèn)額逐漸提(tí)升、替代進程不斷加速,從這些企業近年的營收業績上就可(kě)以看得出來。 就在機器人“四大家族”在除中(zhōng)國之外的市場遇挫之時,正是國產工業機器人企業崛(jué)起之機,希望國產工(gōng)業機器人廠商能夠抓住這個機會,把自己的產品做好,實現市場(chǎng)規模的(de)進一步擴張。

(來(lái)源:電(diàn)子發燒(shāo)友網)

投稿箱:

如果您有機(jī)床行業、企業相關新聞稿(gǎo)件發表,或進(jìn)行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機(jī)床行業、企業相關新聞稿(gǎo)件發表,或進(jìn)行資訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多(duō)相關信息

業界視點

| 更多

行業(yè)數據

| 更多

- 2024年11月 金屬切(qiē)削機床產量數據

- 2024年11月 分(fèn)地區金屬切(qiē)削機床產量數據

- 2024年11月 軸(zhóu)承出口情況

- 2024年11月 基本型乘用車(轎車(chē))產量數據

- 2024年11月 新(xīn)能源汽車產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸承出(chū)口情況

- 2024年10月 分地(dì)區(qū)金屬切削機床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源(yuán)汽車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘用車(轎車(chē))產量數據