床")

產品(pǐn)覆蓋焊接機器人多個賽(sài)道,瑞鬆(sōng)科技隻待(dài)下遊回(huí)暖

2020-8-24 來源:-- 作者:-

從2009年汽車產銷量超(chāo)過美國開始,中國就一直穩坐全球汽車市場的第一把交椅。汽車行業高速發展,讓整個產(chǎn)業鏈都能享受高速發展(zhǎn)的紅利,越來(lái)越多的上遊企業(yè)脫(tuō)穎而(ér)出,進入大眾視野。

在汽車製造焊裝領(lǐng)域深耕多年的瑞鬆科(kē)技(688090.SH)就是其中代表。隨著股票申購(gòu)進程的推進,瑞鬆科技計劃中的工業機器人及智能裝備生產基地、研發中心建設等項(xiàng)目將得到(dào)充沛的資金支持,其發展前景自然備受期待。

近兩年(nián),中國汽車市場正處在下行和洗(xǐ)牌的進程中,巨頭(tóu)們日益強勢、中小品(pǐn)牌的生存情況不甚(shèn)樂觀。攜(xié)手廣汽、提(tí)前布局新能源車(chē)的瑞鬆科技(jì)將如何度過本次寒冬?

布局多個汽(qì)車焊裝領域

工業機器人本體是技術門檻非常高的行(háng)業,以機器人四大家族為代表的頭部企業已經有了幾(jǐ)十年的技術積累。作為後來者和追趕者,由代理(lǐ)、集成到本體是中國廠商的常規發展路徑。

瑞鬆(sōng)科技也不(bú)例(lì)外。1995年,瑞鬆科技成為鬆下機器人、電焊機在中國的首家代理商和品牌授權技術服務合作企業。兩年後,瑞鬆科技為(wéi)摩托車行業提供了第一條(tiáo)機器人焊接自動化(huà)生產線,正式殺入機器人焊接賽道。

焊接是接合金屬(shǔ)和其他熱塑性材料的重要製造工藝。在汽車製造中,廠(chǎng)商需要點焊、弧焊和激光焊等各種工藝將汽車零部件拚焊在一起。隨著工業機器人(rén)相關技術的成熟,運用工業機器人操作焊裝工序能夠得(dé)到更穩定可靠的效果和更高的工(gōng)作效率。

較早進入汽車焊裝機器人生產線的瑞(ruì)鬆科技,無疑占據了先發優勢。通過不斷研發和攻關,瑞(ruì)鬆科技掌握了包括自動化(huà)係(xì)統集成控製(zhì)技術、機器人仿真離線應用技術(shù)、白車身柔(róu)性高速智能化(huà)總(zǒng)拚技(jì)術、白車身高速輸送係統技術(shù)等核心技術,擁有了參與行業(yè)競爭的底氣和實力。

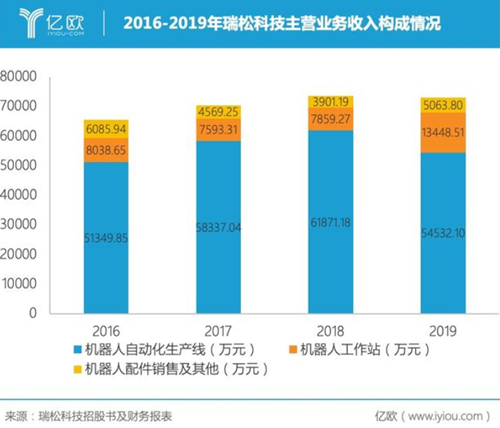

除了(le)與同行業的天津福臻(zhēn)、大連奧托(tuō)、成焊寶瑪和德梅柯在產品指標對比中不落下(xià)風外,瑞鬆科技(jì)的(de)產品線也越來越豐富。其機器(qì)人(rén)自動(dòng)化生產(chǎn)線覆蓋了汽車焊裝(包括(kuò)地板焊裝、側圍焊裝、門蓋焊裝、白車身柔性總拚焊裝)、電梯、精密電子柔性自動化裝配(pèi)、摩托車(chē)和電動車輕量化焊(hàn)接(jiē)等應(yīng)用,此外還有機器人工作(zuò)站和機(jī)器人配(pèi)件銷售業務。

2016-2019年瑞鬆(sōng)科(kē)技(jì)主營業務收入構成情況

目前,機器人集成業務以項目製居多,市場規模雖大,但集(jí)中度較低,也(yě)難以跨(kuà)界競爭。根據(jù)哈工大機器人集團等單位編製的《中國機器人產業分析報告(2018)》推算,僅汽車焊裝這一細分(fèn)行業,機器人(rén)係統集成的測算規模就有276.94億元。營收最高的鑫燕隆也不過4.70%的市場占比,而瑞鬆(sōng)科技市場占比為2.66%,已然躋身行業龍頭。

憑(píng)借著紮(zhā)實的技術(shù)和豐富的產品線,瑞鬆科技不僅有在汽車焊裝領域諸多細分賽道競爭的實(shí)力,而且也能與國內汽車巨頭形成穩定的合(hé)作關(guān)係,互(hù)相成就。

瑞鬆科技與廣汽及其下屬企業有著逾十年的合作經驗。據瑞鬆科技招股書顯示,從2016年到2019年6月,瑞鬆科技的(de)焊裝(zhuāng)生產線在廣汽豐田(tián)、廣汽本田、廣汽乘用車、廣汽新能源等廣汽係(xì)主機廠同類產(chǎn)品采購中占比(bǐ)達(dá)30%-50%,已經形成了穩定的業務合作關係。

除了與廣汽係主機廠長期處於“蜜月期”外,瑞鬆科技還打入了長安馬自達、東風本田等主機廠的供(gòng)應鏈。其中,長安(ān)馬(mǎ)自達在2019年上半年一躍成為瑞鬆科技自動化生產線的最(zuì)大客戶,足以證明瑞鬆科技產品競爭(zhēng)力和開拓市場(chǎng)的(de)能力。

2016-2019年(nián)瑞鬆科技營收(shōu)及歸母淨利潤

除了汽車焊裝領域外(wài),瑞鬆科技在汽車零部件、摩托車廠(chǎng)和消費電(diàn)子領域也(yě)拓展了一些客(kè)戶,並在2016年(nián)推出了自主研發的scara機器人。

通過科(kē)創板上市募資,瑞鬆科技將(jiāng)擴充(chōng)產能,同時獲得更充沛的資金(jīn)以加快輕(qīng)量化材料技術、機器人自適應焊接技術的研(yán)發,進一步增強市場競爭力。

下遊景氣度恐拖累業績

雖然瑞鬆科技在行業中保持著競爭力,與(yǔ)廣汽等主機廠的合作仍然緊密(mì),但整個汽(qì)車行業景氣度的下降,恐拖累其業(yè)績(jì)。

2018年,中國車市經曆了28年以來的首次銷量下滑。2019年,寒意(yì)更勝,中國汽車產銷量再次雙雙下滑,其中產量(liàng)同比下滑7.5%,銷量同比下滑(huá)8.2%。

進入2020年,本來就因為需求不振而陷入困境的車市,再次受到肺炎疫(yì)情的衝擊。據中國乘用車市場信(xìn)息聯席會秘書長崔東樹預測(cè),2020年1月汽(qì)車銷量同比下跌幅度約為15%至25%。春節後,中國汽車流通協會關於疫情影響的(de)快(kuài)速調查顯示,由於(yú)大部分省份延期(qī)開工,經銷商普(pǔ)遍認為2月份銷量同比下(xià)滑50%以上,寒冬仍將延(yán)續。

瑞鬆科技的主要客戶廣汽和長安馬自達亦受行業景氣度低迷的波及。2019年廣汽集團銷量為206萬輛,同比(bǐ)下(xià)滑3.99%,除了廣(guǎng)汽豐田、廣汽本田維(wéi)持增長(zhǎng)外(wài),廣汽乘用車、廣汽菲克、廣汽三菱的銷量均有下滑。長安馬自達銷量則為13.6萬(wàn)輛,同比下滑(huá)16.53%。

瑞鬆科技在消費電子行業的布局也有可能受到下(xià)遊的(de)拖累。由於中國市(shì)場(chǎng)正(zhèng)處於4G向5G的轉型(xíng)期,出現需(xū)求不振的情(qíng)況。IDC的數據顯示,2019年第四(sì)季度,中(zhōng)國智能手機的出貨(huò)量約(yuē)為8620萬(wàn)台,同比下滑15.6%。瑞(ruì)鬆科技在該領域的主要業務為手機電池裝配生產線,可能受到一定衝擊。

不過,下(xià)遊景氣度不佳的現(xiàn)狀存在逆轉(zhuǎn)可能,這將(jiāng)為瑞鬆科技(jì)帶來新一輪高速增長的機遇。

汽車行業在(zài)新一輪的(de)整合和洗牌後,頭部廠商依(yī)然有增長空間。廣汽集團2019年的銷量雖有下滑,但(dàn)依然定下了2020年銷量增長8%的樂觀目標。長安馬自達有多款新車準備上市,母公司長安集團也(yě)在2019年第四季度扭轉了頹勢。

國內汽車市場正處於強者愈強、弱者愈弱的洗牌階段,不少中小廠(chǎng)商麵臨銷量滑坡(pō)甚至經營困難的窘境,需求將進一(yī)步向(xiàng)巨頭聚(jù)集。

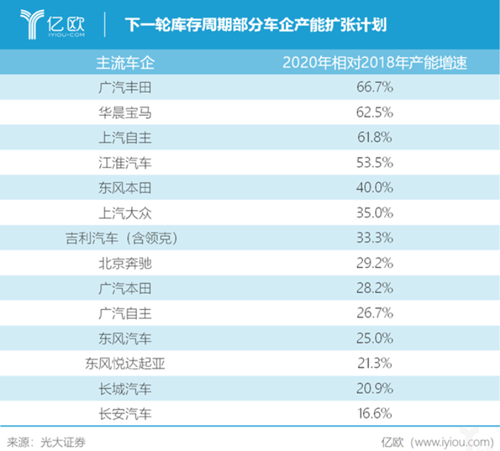

此外,汽(qì)車製造企業(yè)的固定資產投資(zī)資產相對較長,並不會與(yǔ)市場終端需求同步。根據光(guāng)大證(zhèng)券(quàn)的統(tǒng)計(jì),廣汽豐田、華晨寶馬、上汽自主等頭部主機廠,在車市的(de)下一輪庫存周期依(yī)然有產能擴(kuò)張計劃。

下(xià)一輪庫存周(zhōu)期部分車企產能擴張計劃

在消費電子領域,5G需(xū)求的逐步釋放(fàng),將給產業鏈帶來新一輪的增長機遇。根據中(zhōng)國信(xìn)通院的統計(jì),2019年中國5G手機出貨量為1376.9萬部,且多集中於11月和12月份。其中(zhōng),12月的5G手機出貨量已經達(dá)到541.4萬部(bù),占總體出貨量的17.78%,意味(wèi)著每賣出(chū)六部手機,就有一部(bù)為5G手機。在2020年,不斷完善的5G網絡將助推5G需求釋放(fàng),也會給上遊(yóu)的瑞鬆科技帶來機會(huì)。

從製造業自動化和數字化的宏觀(guān)進程來看(kàn),國(guó)內工業機(jī)器人密度依然較低(dī),來自產業升級的需求仍然龐大。盡管汽車行業是(shì)我國自動化最高的行業,但相比發達(dá)國家仍有差距。根據(jù)國金證券的研報,2017年中國汽車行業的機器人密度(dù)為634台/萬人,同期日本、德國和美國的機器人密度則在(zài)1200台/萬人(rén)。

非汽車行業的機器人則有更為廣闊的發展潛力。2017年,中國非汽車(chē)行業機(jī)器人(rén)密度僅為31台/萬人,遠(yuǎn)低於韓國的533台/萬人、日本(běn)的225台/萬人、德國的225台/萬(wàn)人和美國的117台/萬人。

隨著人口(kǒu)紅利的流失,我國製造業不管是在汽車行業還是非汽車行業,都有通過機器人產(chǎn)線提高其自動化和數(shù)字化(huà)水平的需要,而(ér)類似瑞鬆科技的機器人集成商,無疑將成(chéng)為產業升級的直接受益者。

盡管因為市場需求的波動,瑞鬆科技的業績在近兩年會承(chéng)受來自下遊的壓力(lì)。但是不管是汽車(chē)行業還是消費電子行業(yè),龐大的(de)需求(qiú)依然存在,等待釋(shì)放。瑞鬆科技也積極求變(biàn),通過與廣汽新能源、廣汽(qì)比亞迪新能源客車和廣汽蔚來新能源(yuán)的合作,布局新能(néng)源汽車(chē)焊裝生產線。

汽車行業整合與洗(xǐ)牌之後,需求終將釋放,新的增長機遇將(jiāng)屬於有準備(bèi)的企業。不(bú)管是產品的(de)豐富度、技術的積累還是布局的前瞻性,“押寶”多(duō)個賽道的瑞鬆科(kē)技看起(qǐ)來已經做好了準備。

(來源:億(yì)歐網)

投稿箱:

如果您有機床行業、企業相關新聞稿(gǎo)件發(fā)表,或進行資訊合作,歡迎(yíng)聯(lián)係本網編輯(jí)部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿(gǎo)件發(fā)表,或進行資訊合作,歡迎(yíng)聯(lián)係本網編輯(jí)部, 郵箱:skjcsc@vip.sina.com

更多相關信息(xī)

州金馬")

業界視點

| 更多

")

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月 分地區金屬切(qiē)削機床(chuáng)產量數據

- 2024年11月 軸承出口情況(kuàng)

- 2024年11月 基本型乘用車(轎車(chē))產量數據

- 2024年11月 新能源汽車產量數據

- 2024年(nián)11月 新能源(yuán)汽車銷量情況

- 2024年10月(yuè) 新(xīn)能源汽車產量數(shù)據

- 2024年10月 軸承出(chū)口情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽(qì)車銷量情況

- 2024年(nián)8月 新能源汽車產量數據(jù)

- 2028年8月 基本型(xíng)乘用車(轎車)產量數據

博文選萃(cuì)

| 更多

- 機械加工過程圖(tú)示(shì)

- 判(pàn)斷一台加工中心精度(dù)的幾種辦法

- 中走絲線切割機床的發展趨勢(shì)

- 國產數控(kòng)係統和數(shù)控機床何去何從?

- 中國的技術工人都(dōu)去哪裏了?

- 機械老(lǎo)板做了十多年,為何還(hái)是小作坊?

- 機械(xiè)行業最新自殺性(xìng)營銷,害人害(hài)己!不倒(dǎo)閉才

- 製造業大逃亡

- 智能時(shí)代,少談點智造(zào),多談(tán)點製造

- 現(xiàn)實麵前,國人沉默。製造業的騰飛,要從機床

- 一文(wén)搞懂數(shù)控車床加工刀具補償功能

- 車床鑽孔攻螺紋加工方法及工裝設計

- 傳統鑽削與螺旋銑孔加工(gōng)工藝的區別