2019年國產工業機器人在國內市(shì)場占比預(yù)計達到40%?

2020-2-14 來源:-- 作者:-

2006年2月,國務(wù)院發布(bù)《國家中(zhōng)長期科學和技術(shù)發展規劃綱(gāng)要(2006-2020年)》政策文件(jiàn),將智能機器(qì)人列入前沿科技中的先進(jìn)製造技術行列。因此,在國(guó)家政策的支持下,地方政策(cè)也迅速跟進,推出機器人(rén)相關政策促進產業發展,為企業與(yǔ)行業提供清晰(xī)明確地政策導向(xiàng)。

2013年中國工業機器(qì)人銷量為(wéi)3.66萬台,首次超(chāo)過日本,成為世界(jiè)第一大工(gōng)業機器人產銷國(guó)。2015年中國工業機器人銷量為6.85萬(wàn)台,占全球工業機器人銷量24.7萬台(tái)的27.7%,超過了全球總量的四分之一。到了2017年,中國工業機器人銷量已達到15.64萬台。

然而,2018年中國工業機器人銷量雖有所下滑(huá),但仍繼續(xù)保持位居世界銷量第一的市場份額,甚至連續6年世界銷量第一。而且,國產自主品牌機器人銷量占比,比2017年(nián)的27%提(tí)升了5個百分(fèn)點,達(dá)到32%。

據CRIA與IFR統計,2018年,中國工業機(jī)器人市場(chǎng)銷量出現首次下滑,但從裝機量來說,中國占全球市場的36%。另(lìng)據《全球機器人2019》報(bào)告顯(xiǎn)示,2018年與2017年(nián)相比,自主品牌工業機器人銷售增速雖有放緩,但依然保(bǎo)持了(le)較為穩定的增長水平,背後主要原因在於中國鼓勵(lì)自主品牌機器人的政策導向帶來了成效。

國產工業機(jī)器人市場有望增長15%,占比預計會達40%

億歐通過國家統計局查詢到,2019年12月國(guó)產工業機器人產量為套,同比2018年的11961套,增長為15.3%。2019年產量累計值為14套,2018年(nián)產量累(lèi)計值為12套。由該數據可看出,國產工業(yè)機器人產品量在增加,也就是說市場占有率不斷在提升(shēng)。

如同《全球機器人2019》報告中初步預計顯示,2019年中國工業機器人市場銷量將實現5%左(zuǒ)右的(de)增長(zhǎng),其中自主品(pǐn)牌工業機器人銷量將增(zēng)長約15%。主要原因是,2018年,中國自主品牌機器(qì)人在主要行業市場占有率總體呈現上升趨勢,隨著應用行業不斷擴大,現已涉及國民經濟47個行業大類和(hé)126個行業中類,由此釋放出(chū)更多的市場需求。

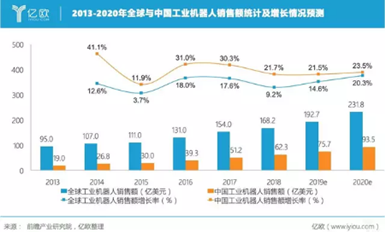

根據上(shàng)文可知,2019年國產自主品牌工業機器人銷量增(zēng)長(zhǎng)約15%,那麽按照2018年國產自主品牌銷量占比(bǐ)為32%,2019年如(rú)果不延(yán)續2018年的下滑拐點,或因其(qí)它原因出現市場需求降低(dī),筆者認(rèn)為,2019年國產工業機器人(rén)在國內市場占比預(yù)計將達40%。而(ér)且由下圖也可看出,中國工業機器人銷售額一直在上升,2020年將達到93.5億美元。

為此,億歐采訪到了某國際性機器人研究機構不願透露身(shēn)份的(de)專家,他指出:“2018年工業機(jī)器(qì)人在國內的市場占比達到32%,工業機(jī)器人在(zài)整體機器人市場(chǎng)的占比應該在60%左右。”並預測(cè),“2019年(nián)全球工業機器人市場整體增速應該在10%左(zuǒ)右,其中(zhōng),中國區整個工業機器人市場應該有10-15%的增長。”

科鈦機器人創始人林誌贇向億歐稱(chēng),“從銷量來看,工業機器人銷量還會繼續攀升,但增速會有所降(jiàng)低,2020年(nián)估計增速20%左(zuǒ)右。相比於國際市場國內市場增速仍(réng)然較為領先”。

在伍(wǔ)強科技董事長尹軍琪看(kàn)來,“中國成為工業機器人最大單一市場,這(zhè)一趨勢(shì)並沒有因中(zhōng)美貿易戰而改變,反而由於中國本土企業的崛起,以及中國市場的率先(xiān)觸底回升,隨著新能源汽車、3C業務的回暖,以及食品飲料物流市場的需求的不(bú)斷擴大,中國機器人市場(chǎng)占比在2019年超過全球40%份額應該是大概率事件”。

國產自主品牌市(shì)場份額提(tí)升,但外企仍占(zhàn)主導(dǎo)

中(zhōng)國作為(wéi)全球最大、增速最快的工業機器人市場,近幾年自主品牌(pái)得到了快速發展,不僅技(jì)術有了很大(dà)程度提高,市場(chǎng)份額也(yě)在不(bú)斷擴大。

《全球機(jī)器人2019》報告顯示,2019年上半年中國(guó)國產品牌占比35.8%,其中廣州起帆占有率為10.2%,為國產機器人品牌最(zuì)大份額,廣州起帆主要從事直角、關節機器人及周邊配套設備的研發與製造,涵蓋噴塗、碼(mǎ)垛、搬運、機床上下料、切割、焊接、拋磨、激光等多個行業。其次埃夫特和新鬆分別占比5.8%和5.4%。

此外,從筆者的了解來看,國家科創板的設立也給機器人行業的發展提(tí)供了“跳板”。,如天準科(kē)技、瀚(hàn)川智能、華興源(yuán)創、江蘇北人、博眾精工、德馬科技、瑞鬆科技等企業都已申請科創(chuàng)板。這使得我國自主品牌機器人(rén)可以得到國家的支(zhī)持,進(jìn)一步提高國產品牌工業機器人企業在國內市場的份額。

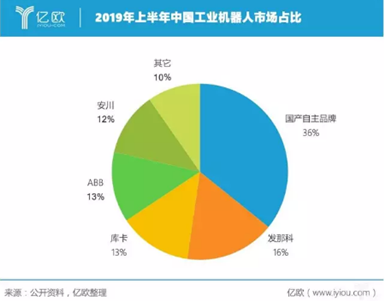

不過,因受限於外資企業(yè)的壓製,國產品牌工業機器人的市占率雖在提升,可仍舊較低。發那科、庫卡、abb、安川這四大家族(zú)還是牢牢(láo)占據著國內(nèi)主要的市場份額,如圖(2019年上(shàng)半年中國(guó)工業機器人市場(chǎng)占比)。

在2019年(nián)上半年市場份額中,發那科、庫(kù)卡、ABB、安川分別為16.5%、13.4%、12.9%、11.7%,占比加起(qǐ)來超過50%的市場份額。值(zhí)得注意,國產品(pǐn)牌占比就如《全球機(jī)器人2019》中所顯示僅為35.8%。

當前國內工業(yè)機(jī)器人發展現狀,還是存在兩方麵的隱患(huàn)與挑戰。專家指出(chū),國產工業機器人與世界水平還存在顯著差距,而且關鍵零部件對外(wài)依存度較高,在核心零部件方麵,國內缺乏領先的自主創新技術及產品,市場主要被國外行業巨頭壟斷。另外,行業低端產能過(guò)剩,一些企業(yè)盲目擴張生產能力,生產(chǎn)出(chū)來的機器人產品隻能聚集(jí)在中低端領域展開價格競爭。

同時,中國工(gōng)程院院士譚建榮表示:“目前機器人產業發展火熱,但企業在做數(shù)字化車間、推廣(guǎng)智能(néng)製(zhì)造時還存在(zài)四大障礙:第一、很多製造業模式還屬於勞動力密(mì)集(jí)型、資源密集型和汙染密集(jí)型;第二、技術路線以仿製為主;第(dì)三、低價競爭(zhēng)的營銷策略;第四、粗放(fàng)生產的車間管理。”

而億歐與行業人士(shì)在交流中也發現了一個信息,就是受工業機器人整體(tǐ)市場需(xū)求放緩影響,2019年中國自主品牌的企業可能會麵(miàn)臨較(jiào)大競爭壓力。該專家也提到,很多企業都(dōu)在降價求售。

利好的是,國際(jì)機器人聯合會數據統計部Christopher Müller認(rèn)為:“現如今,工業機器人與服務機(jī)器人之間的邊界將越來越模糊。”以協作機器人為例,通過不(bú)同的(de)編程方式和末端配件,協作機器人可以既被應用於工業生產,也可(kě)以被應用於醫療手術。人(rén)們應該對(duì)機器人未來(lái)的使用場景發揮(huī)更(gèng)多想象。

尹軍琪則向億歐表示,“工(gōng)業(yè)機器人在(zài)經曆(lì)了2016~2018的(de)快速增長後(hòu),在2018年下半年出現拐(guǎi)點,一度市場下降超過40%,一直到2019年10月才出現(xiàn)觸底反彈的跡象”。

他解(jiě)釋道(dào),出現這一現象的原因是多方麵的,有市場從過熱(rè)主動調整的因素,也有宏觀市場需求出現變化的因素,其中(zhōng),中美貿易戰、中(zhōng)國汽車市場的嚴(yán)重下滑以及3C市場(chǎng)需求出現下滑是主要原因(yīn)。從2019年最後一個季度看,整體市場出現止跌行情,訂(dìng)單回暖,市場正逐漸開(kāi)始恢複。

筆者認為(wéi),在智能製造轉型大趨勢(shì)下,工業(yè)機器人已成企業生產製造(zào)環節不可獲缺的關鍵角色。中國擁有龐大的產業集群,各(gè)個行業的生產工藝也有所不同,在某些新領域,國產(chǎn)與進口機(jī)器人正處在同一起跑(pǎo)線。因此,不管(guǎn)是進口還是國產品牌,最(zuì)主要是這款產品(pǐn)能否幫助企業降低成本、提高生產效率,這才是企(qǐ)業選擇產品(pǐn)的根本所在。

投稿箱:

如果您有機床(chuáng)行業、企業相關新聞稿件發(fā)表,或進行資訊合(hé)作(zuò),歡(huān)迎聯(lián)係(xì)本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床(chuáng)行業、企業相關新聞稿件發(fā)表,或進行資訊合(hé)作(zuò),歡(huān)迎聯(lián)係(xì)本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

牌調查")

行(háng)業數據

| 更多(duō)

- 2024年11月 金(jīn)屬切削機床產量數據

- 2024年11月 分地區金(jīn)屬(shǔ)切削機床產量數據

- 2024年11月(yuè) 軸承出口情(qíng)況

- 2024年11月 基本(běn)型乘用車(轎車)產量數據

- 2024年(nián)11月 新能源(yuán)汽車產量數據

- 2024年11月 新能源(yuán)汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸承出(chū)口情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年10月 金(jīn)屬切(qiē)削機床產量數據

- 2024年(nián)9月 新能源汽車銷量情況

- 2024年8月 新能源汽車(chē)產量數據

- 2028年8月 基本型乘用(yòng)車(轎車)產量(liàng)數據

博文選萃

| 更多

- 機械加工(gōng)過程圖示

- 判斷一台加工中心精度的幾種辦法

- 中走絲線切割機床的(de)發展趨(qū)勢(shì)

- 國產數控係統和數(shù)控(kòng)機床(chuáng)何去何從?

- 中國的技術(shù)工人都去哪裏了?

- 機(jī)械老板做了十多(duō)年,為何還是小作坊?

- 機(jī)械(xiè)行業最新自殺性營(yíng)銷,害人害己!不倒閉才

- 製(zhì)造業大逃亡

- 智能(néng)時代,少談點智造,多談點製造

- 現實麵前,國人沉默。製造業的騰飛(fēi),要從機床

- 一文搞(gǎo)懂數控(kòng)車床加工刀具補償功能

- 車床鑽(zuàn)孔攻(gōng)螺紋加工方法(fǎ)及工裝設(shè)計

- 傳統鑽(zuàn)削與螺旋銑孔加工(gōng)工藝的區別