從統計數據看收購是不是投資工業機器人好的退出渠道?

2018-5-23 來源:- 作者:-

近幾(jǐ)年,不少投資機構投資了一些(xiē)新興機器人公司,在行業本身市場空間不算很大,且碎片化很嚴重,未來上市難度較大的情況下,收購成為這些機構從被投企業未來退出(chū)的(de)重要路徑。那麽收購是否未來真的會成為機器人投(tóu)資機構的重要退出路徑?又有哪些公司更可能(néng)被收購?億歐智庫通過對過(guò)去幾年國(guó)內外機器人相(xiàng)關收購(gòu)進(jìn)行分析,得(dé)出了(le)一些基(jī)本結論。

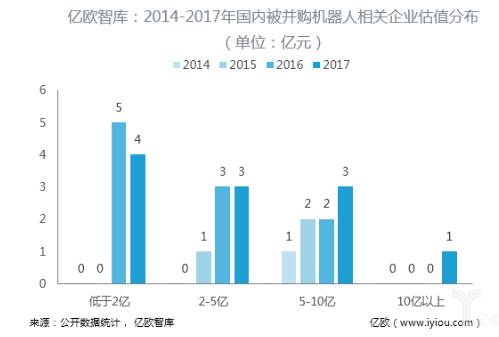

國內機器人相關收購方麵,據億歐智庫統計,相關並(bìng)購基本從2014年開始,截(jié)止2017年底,機(jī)器人相關上市公司收購(收購50%以上股權)其它企業或其它上市公司收購工業機器(qì) 人(rén)公司(sī)共發生25起,合(hé)計投資約114億元。其(qí)中,大部分收購(gòu)發生在2016和2017年,分別是10和11起。從收購數量看,2016年開始,機器人相關收(shōu)購開始高漲,並在持續發展(zhǎn)。

雖然(rán)數量不少(shǎo),但是被收購企業的估值並不高。2016年之前的並購估值普遍(biàn)低在數億元,之後,雖然總(zǒng)體絕大多(duō)數被收購企業估值仍然不高於10億元,不過5-10億(yì)元(yuán)的企業數量在隨時間上升。相比於目前很多創業公司(sī)在B輪(lún)收入(rù)很(hěn)少,卻動輒數億美元的估值,不少工業(yè)機器人年收入幾千萬,估值隻(zhī)有幾億元,市銷率PS很低,這可能與工(gōng)業(yè)機器人(rén)市場缺乏想象力有很大關(guān)係。如果保(bǎo)持這(zhè)個PS值,不少目前A輪融(róng)資的企業(yè)未來如果被收購,可能發(fā)生二級市場估(gū)值低於一(yī)級市場(chǎng)的估值倒掛。

收購目的方麵(miàn),雖然相關收購的公告(gào)會提到目的,但是多以智能製造等詞描述,比較模糊。億歐(ōu)從收購(gòu)和被收購企業的(de)業務關聯性(xìng)角度,大概將相關(guān)收購目的分成了:行業集成商收購機器人本體、機器人(rén)本體收(shōu)購集成商、產品製造企業新入局(jú)機器人進行產業鏈收購、機器人本(běn)體收購上遊零部件企(qǐ)業等幾種目的(de)。經統計,25起收購中,行業裝備(bèi)廠商/集(jí)成商收購機器人本體企業占到了約50%。考慮到(dào)國內機器(qì)人上遊核心技(jì)術廠商較少,隨著機器人在各行業應用增多,未來專業行業自動(dòng)化集成商收購機器人廠商的可能性較大。

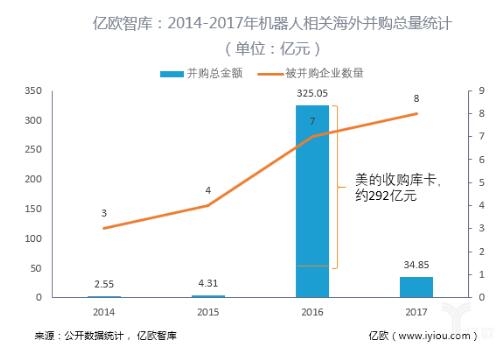

國內機器人海(hǎi)外收購也很(hěn)活躍(yuè)。尤其(qí)是(shì)2016年美的以近300億元收購庫(kù)卡,使當年機器人收購達到巔峰,成為了行業標誌性事件,但不隻美的,整體機器人相關海外收購(gòu)從2014年開始,數(shù)量呈現逐年緩步增長,雖然比國內收購數(shù)量稍少(22起),但平均(jun1)金額更(gèng)高。(為方便比較,本次采用美元對人民幣6.5,歐元對人民幣7.8的匯率統一成人民幣進行計算)。

從被收購企業估值看,國外(wài)被(bèi)收購企業的(de)估值普遍高於國(guó)內,平均大概是國內的一倍左右,尤其是估值高於10億元的企(qǐ)業比國內更多。這可(kě)能也跟國外被收購企業業務性質有關,很多國外被收購企業的業(yè)務為運動(dòng)控製等核心技術。

類比國內相關收購的(de)目的,億歐智庫對國外的相關收購目的進行(háng)了劃(huá)分,發現這類收購(gòu)以(yǐ)收購上遊核心技術(shù)(控製和視覺(jiào))和下(xià)遊集成應用為主,兩者合計約占73%,其中核心技術41%,下(xià)遊集成32%。不過隨著國內部分有實力(lì)機器人企業完成布局,可選(xuǎn)標的減(jiǎn)少及國際貿易摩擦(cā)加劇,中國企業的海外收購或將放緩。

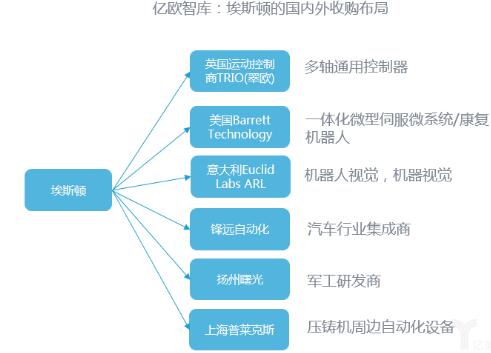

通過國內外(wài)相關機器人領域的收購分析,億歐(ōu)智庫發現,經過過去(qù)兩年的收購,一(yī)些有實(shí)力的國內機器人企業,或製造企業,已經初步完成了從上(shàng)遊核心零部(bù)件(jiàn)到下遊行業集成的布局(例如上圖埃斯頓自動(dòng)化),但還有很多機器人相關企業隻是收購了其中部分環節,還沒完成全產業鏈布局。

從進行產(chǎn)業鏈布(bù)局(jú)角(jiǎo)度考慮,收購早期公司性價比(bǐ)更高,數億元的價(jià)格很多上市公司手中的現金就可以(yǐ)完成,流程較簡單。之前國內的收購很(hěn)多金額較低,也可能跟被(bèi)收購企業大多處於較早期(qī)有很大關係。未來隨著機器人產業整體的發(fā)展,從產業鏈布局角度收購機器人公司性價比變(biàn)得不(bú)高(gāo),而收購的主(zhǔ)要動力可能變成做(zuò)大公(gōng)司收入規模,上市公司借此擴大市值,或未(wèi)上市企業借此謀求上市。

當(dāng)前,國內工業機器人投資主要集中於機器人本體部分,很多機構也在關注上遊核心零部件,而技術含量較低的行業集成商,受(shòu)到的關注較少。近兩年(nián)被投的新興機器人本體廠商多是關鍵技術型廠商,從更長遠市場競爭角度有優勢,但從收購角度看,做係(xì)統集成商PS較低,卻更容易快速做(zuò)大業務(wù)數據,如果(guǒ)是(shì)謀求做大(dà)規模上市或提升市值角度,收購專業行業集成商,後續是更好的選擇。

此外,機器人視覺等關鍵技術目前還較早期,不過國(guó)內也誕生了一批擁有技術的廠商,隨著機器人視覺未來(lái)的深入應用,這(zhè)些企業未來或(huò)許也是很好的(de)被收購標的,前提是估值不高。

投稿箱(xiāng):

如果您有(yǒu)機床行業、企業相關新聞稿件發表,或進行資訊合(hé)作,歡(huān)迎聯係(xì)本網編(biān)輯部, 郵箱:skjcsc@vip.sina.com

如果您有(yǒu)機床行業、企業相關新聞稿件發表,或進行資訊合(hé)作,歡(huān)迎聯係(xì)本網編(biān)輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行業數據

| 更多

- 2024年11月 金屬切(qiē)削機床產量數據(jù)

- 2024年11月 分地區金屬切削機床產量數(shù)據

- 2024年11月 軸承(chéng)出口(kǒu)情況

- 2024年11月 基本型乘用車(轎車)產量數據

- 2024年11月(yuè) 新能源汽車產(chǎn)量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削機床產(chǎn)量(liàng)數據

- 2024年10月 金屬(shǔ)切削(xuē)機床產量數據

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新能(néng)源汽車產量數據

- 2028年8月 基(jī)本型乘用車(轎車(chē))產量數據

博文選萃

| 更多

- 機械加工過程圖(tú)示

- 判斷一台加工中(zhōng)心精(jīng)度的幾種辦法

- 中(zhōng)走絲線切割機(jī)床的發展趨勢(shì)

- 國產數控係統和數控機床(chuáng)何去何從?

- 中國的技術工人都去哪裏了?

- 機械老板做了十多年,為(wéi)何(hé)還是小作(zuò)坊?

- 機械行業最新自(zì)殺性營銷,害人害己!不倒閉才(cái)

- 製造(zào)業大逃(táo)亡

- 智能時代,少談點智造,多談點製造

- 現(xiàn)實麵前,國人沉默。製造業(yè)的騰飛,要從機床

- 一文搞懂數控(kòng)車床加工刀具(jù)補償功能

- 車床(chuáng)鑽孔攻(gōng)螺紋加工方法及工裝設計

- 傳統鑽削與螺旋銑孔加工工藝的區別