工業機器人關鍵零部件的難(nán)解之題

2015-10-19 來源: 作者(zhě):

減速器、伺服電機、伺服驅動器、控製器作為機器人的四大關(guān)鍵零部件(jiàn),是機器人成本的主要組成部(bù)分。要想推動我國工業機器人本體的突破性發展,必須在這(zhè)四個核心零部件上麵有關鍵性的提升(shēng)。

然而,由於(yú)國內自動化升級起步較晚,這些關鍵零部(bù)件長期以來依賴進口。經調查發現,四大關(guān)鍵零部件中,RV減速器國產化進程最為緩慢(màn),國內外價差高達數倍,這直接導致國(guó)內組(zǔ)裝的機械手沒有市(shì)場競爭力,亦阻礙了機器人國產化進程。

表:三大(dà)核心零部件技術特性、難度及國內外代表性企業

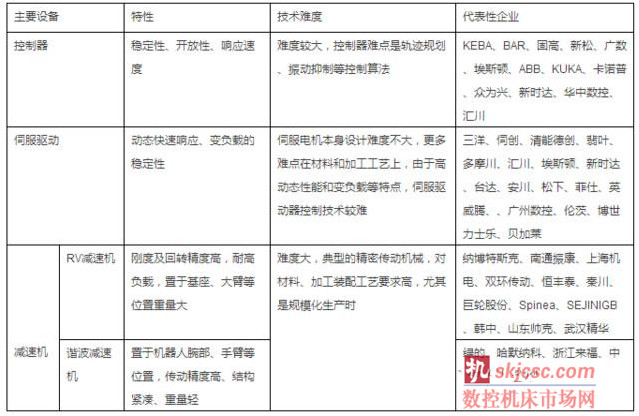

減速器:價格與性(xìng)能兩重攔路(lù)虎

對於我國(guó)的工業機(jī)器人本(běn)體而言,減速機至關重要,無論是RV減速機(jī)還是諧波減速機,都存在著國(guó)外品牌(pái)占(zhàn)據話語權,不僅在(zài)性能上遠超國內企業,而且價格也比在本國銷售的高出一兩倍。

目前,日本的減速機(jī)全(quán)球領先。Nabtesco的產品全球市場占有率大約為(wéi)90%,每年銷售額大約5-6億美元。另一家是日本HarmonicDrive System,每年銷售額大約5500-6500萬美元。

為了打破國外企(qǐ)業的壟斷,國內的減速機廠商也在不斷努力,但目前精密減速機主要在精度和穩定度方麵存在差距,而這種差距也非一(yī)朝一(yī)夕能夠追趕的,因此這塊硬傷需要(yào)長時(shí)間(jiān)來修複。

國內機器人本體(tǐ)主要采(cǎi)購國外的減速機。然(rán)而(ér),他(tā)們(men)的價格卻居高(gāo)不(bú)下。

業內人士(shì)指出,RV減速器賣給我國企業的價格(gé)高有兩(liǎng)個原因,從感性層麵而言,外資企業同樣也會支持其本土民族工業;從理性上說,外資品牌機器(qì)人企業應用減速器(qì)的需求量遠遠大於我國機器人廠商的需求量,賣給外資品牌機器(qì)人企業屬於批發(fā),賣給中國機器人企(qǐ)業相當於零售,批發和零售的價格不一樣也正常。

上海納(海(hǎi)納官方網站(zhàn),海納社區,海納產品一覽)博董事/副總經理楊軍表示,納博特斯克的RV減速機價格除與銷售數量有關外,還受著進口關稅,增值稅差異和渠道成本等多(duō)重導致銷(xiāo)售成本上升因素的影響。他也(yě)表示目前價差在1.5-2倍左右(yòu)。

伺服電機:國產化進程緩慢

目(mù)前,國外品牌占據了中國(guó)伺服(fú)電機市(shì)場近75%的市場份額,品牌市場主要來自日本和歐美。其中,日係產品以(yǐ)約45%的市場份額居首,其著名品牌包(bāo)括鬆下、三菱電機(jī)、安川(chuān)、三洋、富士等,其產品(pǐn)特點是技術和性能水平比較符合中國用戶的需求,以良好的性價比和較高的可靠性(xìng)獲得(dé)了穩定(dìng)且(qiě)持續的客戶源,在中小(xiǎo)型OEM市場上尤其具有壟斷優勢。

雖然國產伺服係統在市場上的比重比較低(dī),但近幾年國產(chǎn)品牌伺服係統的發展也很迅速,獲得了一定的市場認可(kě)。同時還有一大批相關企業也進入到了伺服係統行業。國產伺服係統在(zài)技術與性能上與國外品牌有較大的差距,並且產(chǎn)品質量與穩定性也不能同國外(wài)品牌同日而語,但國產伺服係統廠(chǎng)商為中小型製造加工企業提供了價(jià)格低廉的伺服產品與快捷迅速的售後服務,很好的滿足了經濟型企業用戶的需求。

目前國內伺服電(diàn)機市場還處在較低(dī)級的階段,對性能和功能的充分利用沒有擺在重要位置。從長遠來看,伺服廠商的(de)關鍵(jiàn)成功因素應該是產品的(de)性價(jià)比、可靠性、技術含量、以及市場份額和品牌影響力。展(zhǎn)望未來,隨著伺服價格的不斷下降、伺服市場(chǎng)接(jiē)受(shòu)度不斷上升,中(zhōng)低端市場有非常大的增長(zhǎng)空(kōng)間,因此本土(tǔ)廠(chǎng)商仍將有很大作為;同時台灣、日本廠商也將在整個市場的擴大中獲益,歐美品牌的市場占有率將逐漸下降,但仍將保持很高的(de)毛利水平。

控製器:差距不斷縮小

工業機器人控製係(xì)統(tǒng)的主要(yào)任務是控製(zhì)機器(qì)人在工作空間中的運動位置、姿態和軌跡,操作順序及動作的時間等。它同時(shí)具(jù)有編程簡單、軟件菜單操作、友好的人機交互界麵、在線操作提示和(hé)使用方便等特點。

目前,我國的機器(qì)人控製器與本體一樣,一般由機器人廠家自主(zhǔ)設計研發。目前國外主流機器人廠商(shāng)的控製器均為在通用的多軸運動控製器平台基礎上進行自主研發(fā),各品(pǐn)牌機器(qì)人均有自己的控製係(xì)統與之匹配(pèi)。因此,控製器的(de)市場份額(é)基本和機器人保持一致(zhì),國內企業控製器尚未形成(chéng)市場競爭優勢。

相較(jiào)於減速機(jī)和伺服電機,控製(zhì)係統的國(guó)產化水平相對來說較高。國內機器人控製器(qì)所(suǒ)采用的硬件(jiàn)平台和國外產品相比並沒有太大差距(jù),現有差距主要體現(xiàn)在控製算法和二次開發平台的易用性方麵。隨著技術和應用經驗的積累,國(guó)內企業機(jī)器人控製器產品已經較為成熟(shú),是機器人產(chǎn)品中與國外產(chǎn)品差距最小的關鍵零部件。

但目前市(shì)場上國(guó)產控製器仍然以外企(qǐ)主導,並且國內的控製器企業之間的競爭十分激烈。

未來幾年中(zhōng)國國產機器人將得到快速發展(zhǎn),國產機器人控製器應用市場麵臨較好的發展契機,尤其是在運動控製領域深耕多年的企業。控製(zhì)器的技術也將有新的發展趨勢。未來控(kòng)製係統器件集成度將提高,控製(zhì)櫃越來越小巧。傳(chuán)感(gǎn)器作用(yòng)日益突出,裝配、焊接機器人采用位置、速度(dù)、加速度、力覺等傳感器,遙控(kòng)機器(qì)人則采用(yòng)視覺、聲音、力覺、觸覺等多傳感器融合技術進行環境建模及(jí)決策控製。

無論是減速機、伺服電機還是控製器,國產工業機器人核心零部件的技術難題已(yǐ)經擺在了人們(men)的眼前,有能力衝刺的企業無疑是責任重大(dà)的擔當者。此外,我們寄希望於三大零部(bù)件取(qǔ)得實質性突破的同時,本體(tǐ)企業本身(shēn)也需要提升自身的能力。

投稿箱:

如果您有機床行(háng)業、企業相關新聞稿件發表,或進行(háng)資訊合作,歡迎聯(lián)係本網編(biān)輯部(bù), 郵箱:skjcsc@vip.sina.com

如果您有機床行(háng)業、企業相關新聞稿件發表,或進行(háng)資訊合作,歡迎聯(lián)係本網編(biān)輯部(bù), 郵箱:skjcsc@vip.sina.com

州金馬")

業(yè)界視點

| 更多

牌調查")

行業(yè)數據(jù)

| 更多(duō)

- 2024年11月(yuè) 金屬切削機床產量數據

- 2024年(nián)11月 分地區金屬切削機床產量數據

- 2024年11月(yuè) 軸承出(chū)口情(qíng)況

- 2024年11月 基本(běn)型乘用車(轎車)產量數據

- 2024年11月 新(xīn)能源汽車產量數據

- 2024年(nián)11月 新能源汽車銷量情況(kuàng)

- 2024年10月 新能源汽(qì)車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬(shǔ)切削機床產量數據

- 2024年(nián)10月 金屬(shǔ)切削機床(chuáng)產量數據

- 2024年9月 新能源汽(qì)車銷量情況

- 2024年8月(yuè) 新能源汽車產量數據

- 2028年8月 基本型乘用車(轎車)產(chǎn)量數據