三季度工業(yè)機器人市場恢複正增長但(dàn)仍不及預期

2022-11-24 來源:- 作(zuò)者:-

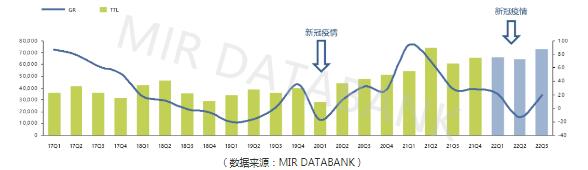

三季度工業機器人市場由負轉正,根據(jù)MIR DATABANK數據(jù)顯示,2022年三季度中國(guó)工業(yè)機器人市場出貨量超7萬台,同比增長達19.3%。但相比我們此前預期的三季度(dù)工業機器人市場25%左右的增長仍有一定差距。前三(sān)季度來看,工業機器人出貨量累計超20萬(wàn)台(tái),同比增長7.2%。

2017-2022年工業機(jī)器人分季度市場規模(mó)(出貨量(liàng)/台)

*總出貨量計(jì)數包括:≤20kg 6-axis、>20kg 6-axis、SCARA、Cobots、Delta

2022年比較意外的是疫情再一次嚴重(chóng)反複,並且主要爆(bào)發地區位於上海及其周邊的長三角地區,給了製造業企業當頭一棒,發展或(huò)多或少都受到了限製。

一季(jì)度時工業機器(qì)人(rén)下遊(yóu)市場需求依(yī)然強勁,多數機(jī)器人廠商在手訂單充足,忙於交付上年末訂單,直到3月新一輪疫情有反複勢頭,工業(yè)機器人市場受到影響,增速開始放緩。

4、5月份是國內疫(yì)情最嚴(yán)重的時期,供需兩端(duān)持續受(shòu)到影響,海外市場發展也不理想(xiǎng),市場明顯走弱,加之去(qù)年二季度基數較大,市場出現近9個季度(dù)以來(lái)的首次下滑。

三季度疫(yì)情消退,一二季度(dù)因疫情而導致延(yán)遲交付的(de)訂單(dān),在三季(jì)度得到釋放,市(shì)場(chǎng)開始(shǐ)有序恢複,新能源相關產業呈現逆周期(qī)增長的趨勢雖也拉動了機器人(rén)市場增長,但整體增(zēng)速仍不及預(yù)期。

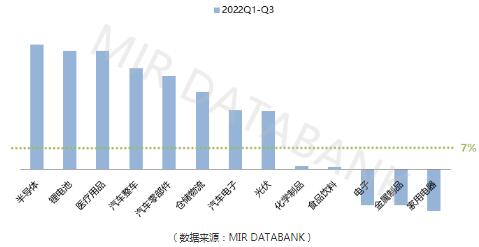

01 行業景氣度差異化明顯(xiǎn),新能源、鋰電、光伏、醫療發展(zhǎn)加速(sù)

分行業來看,工業機器人市場主要(yào)受新能源汽車、鋰電、光伏、醫療等新興行業需求拉動;3C電子需(xū)求較大幅度萎縮;一般工業開始複蘇但不及預期。

2022Q1-Q3工業機器人下遊行(háng)業出貨情況(同比增速,%)

新(xīn)能源汽(qì)車、動力電池:近幾(jǐ)年新能源汽車產銷兩旺,2022年以來以比(bǐ)亞迪為首的新能源車企加速擴產(chǎn),“蔚小理”為代表的造車新勢力(lì)月度銷量也均突破了萬輛規模,同比增幅普(pǔ)遍超過一倍。汽車(chē)電動化、網聯化、輕量化需求加(jiā)速機器人在汽(qì)車整車(chē)&汽車(chē)零部件&汽車電子等領域應用。同時新能源汽車的發展也拉動了(le)動力(lì)電池產業(yè)的強勁需求(qiú)。

3C電子、可穿戴設備、元宇宙:疫情爆發之初,3C電子行業可謂吃盡紅利,隨著疫情常態(tài)化以及電子產品的創新性(xìng)不強,消費端需求低迷,市場盡顯疲(pí)態,智能手機廠商庫存量處於高位且頻頻被砍單;可穿戴設備(bèi)市場逐漸(jiàn)進(jìn)入成熟期,無線耳(ěr)機等新品(pǐn)創新不足,市場(chǎng)增速開始回落且新(xīn)一代元宇(yǔ)宙產品尚未落地,3C市場增長更加(jiā)後勁不足。

半導體(tǐ)、光(guāng)伏、醫療等新興行業(yè):光伏行業(yè)受“碳中和”等(děng)政策驅動以及(jí)海內外下遊市(shì)場需求拉動,持續高景氣度。半導體、醫療、物流(liú)運(yùn)輸等“熱門”市(shì)場,維持高(gāo)速增長。

一般(bān)工業:金屬加工等行業受疫情、宏觀(guān)經濟低迷及大宗商品漲價、出口受阻等衝擊較大,下遊市場複蘇不及預期。

總的(de)看來前三(sān)季度市場主要受新能源汽車及新(xīn)興行業需求拉動,MIR 睿工業(yè)預計2022年新能源汽車和新(xīn)興行業機器人的出貨量(liàng)有望占到工業機器人整體(tǐ)市場出貨量的40%以(yǐ)上。

02 五(wǔ)種機型增長基本(běn)回歸正(zhèng)軌,SCARA受累出現負增長

分機(jī)型來看,2022年三季度(dù)除SCARA出現負增長以外,其餘(yú)機型全部處於正增長態勢,>20kg 6-axis和Cobots增速較快。

2022Q1-Q3工(gōng)業機器人細分機(jī)型出貨量同比(bǐ)增長情況(kuàng)

受光伏、鋰電、醫療等新興行業的帶動,三季度SCARA在這幾個領(lǐng)域的(de)需求高速擴張,但由於3C電子行業需求疲軟,大幅拖累了SCARA整體市場的發展,三季度(dù)增速同比下降0.1%。

Cobots主要在(zài)汽車零部件及汽車電子、醫療、金屬製品、半導體(tǐ)等工業市場大(dà)幅出貨(huò),非工業市(shì)場(chǎng)如餐飲、新零售、教育等受到疫情較大影響。

三季度為Delta機器人(rén)旺季,食品飲料及日化、醫療領域需求有(yǒu)所回溫拉動Delta機器人需(xū)求。

>20kg 6-axis高(gāo)速增長,主要(yào)係新能源汽車整(zhěng)車及零部(bù)件、動力電池、物流等領域應用增多。≤20kg 6-axis受到(dào)一般工業複蘇拉動,需求有所回溫。

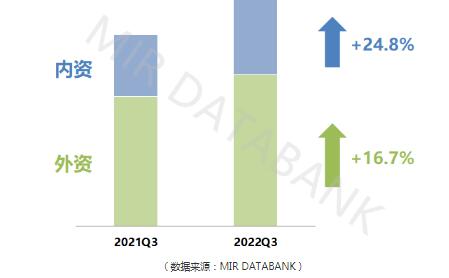

03 外(wài)資重回(huí)正增長,內資(zī)增速超過市場平均增速

分廠商(shāng)來看,三季(jì)度內外資市場均(jun1)有所增長(zhǎng),由於貨期有所好轉(zhuǎn),生產和交(jiāo)付逐步恢複,二季度因疫情等因(yīn)素而延遲交(jiāo)付的訂單在(zài)三季度持續落地,拉動市(shì)場。

2022年Q3工業機器人市場內外(wài)資廠商同比增長情況

從(cóng)環比來看,第(dì)三季度外資市場占有率上升,國產(chǎn)品牌市場份額(é)有所下滑。

由(yóu)於二季度疫情嚴重,外資廠商此前未交付(fù)的訂單在三季度大量(liàng)出貨,此(cǐ)外,疫情的契機並未使(shǐ)得國產(chǎn)廠商一舉完成國(guó)產替代。

雖然外資機器人第一梯隊的“四大家”缺貨嚴重,但外資第二梯(tī)隊也借此機遇順勢(shì)崛起,例如那智、川崎等在(zài)汽車(chē)、鋰電領域拿到了比亞迪的大訂單。

同時(shí)受到行業景氣度的影響,三季度新能源汽車、鋰電和光伏行業增長加快,這(zhè)幾(jǐ)個細分行業(yè)相對來說外資廠商布局較早更占優(yōu)勢;內資品牌的下遊行業則相對來說比較分散(sàn),擁有優(yōu)勢的一般工業市場三季度發展也並不理(lǐ)想。

再者,內資廠商的表現出現兩極分化,疫情(qíng)之下國內頭部(bù)廠商憑借供應鏈(liàn)及靈活(huó)的價格策略優勢,在(zài)鋰電、新(xīn)能源汽車零部件、光伏等領域持續滲透,份額有較大(dà)提升,例如(rú)埃斯(sī)頓、埃夫特抓住機會有較大出貨(huò)。而部分中小廠(chǎng)商在麵(miàn)臨市場壓力時,競爭(zhēng)力不足從而份額萎縮。

但是2022年前三季度同比而言,內資(zī)廠商(shāng)的市場份額仍在提升,國產替代的趨勢未曾更改。

投稿箱:

如果您(nín)有機床行業、企業相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯係本(běn)網編(biān)輯部, 郵箱:skjcsc@vip.sina.com

如果您(nín)有機床行業、企業相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯係本(běn)網編(biān)輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

查")

行業數據

| 更多

- 2024年11月 金屬切削(xuē)機床產量數據

- 2024年11月 分地區金(jīn)屬切削機床產量數據

- 2024年(nián)11月 軸承出口情況

- 2024年11月 基本型乘用車(轎車(chē))產量(liàng)數據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年(nián)10月 新能(néng)源汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區(qū)金屬(shǔ)切(qiē)削機床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能(néng)源汽車銷量(liàng)情況

- 2024年8月 新能源汽車產量數據(jù)

- 2028年8月 基本型乘用車(轎車)產量數據

博文選萃(cuì)

| 更多(duō)

- 機械加工過程圖示

- 判斷一台加工中心精(jīng)度的幾種辦法

- 中走絲線切割機床的(de)發展趨勢

- 國產數控係統和(hé)數(shù)控機床何去何從?

- 中(zhōng)國的(de)技術工人都(dōu)去哪裏了?

- 機械老板做了(le)十多年,為(wéi)何還是小(xiǎo)作坊?

- 機械行業最新自殺(shā)性營銷,害(hài)人害己!不(bú)倒(dǎo)閉才

- 製造業大逃亡

- 智能時代,少談點智造,多談點製(zhì)造

- 現實(shí)麵前,國人沉默。製(zhì)造(zào)業的騰飛,要從機床

- 一文搞懂數控車床加工刀具補償(cháng)功能

- 車床鑽孔攻螺紋加工(gōng)方(fāng)法及工裝設計(jì)

- 傳統鑽削與螺旋銑孔加工工藝的區別