工具行(háng)業2019全年及2020上半年運行情(qíng)況分析

2020-9-4 來源(yuán):- 作者(zhě):-

一、概(gài)述

2019年刀具產品銷(xiāo)售收入出現負增長,並逐步走低,出口(kǒu)量大幅下降。2019年一季度,量具銷售收(shōu)入增長率繼(jì)續攀升至22%,隨後增長率逐步走低(dī);量具出口增長率繼續升至29.2%,隨後增長率逐步走低。

2020年一季度(dù),刀具產(chǎn)品銷售收入急劇下行,二季度下降幅度(dù)快速(sù)收窄;量具下降(jiàng)幅度大於刀具,量具的調整滯後於刀具產(chǎn)品約半(bàn)年左右。

根據工具分會的月(yuè)報、季報和(hé)年報統計數據,對工具(jù)行業2019年至2020年上半年的經濟運行情況進行匯總,供大家參考。

二、2019年會員企業經(jīng)濟(jì)運行情(qíng)況年度統計匯總

據分會統計年報顯示,100家會員企業2019年完成工業總產值1594922.39(1602720.42)萬(wàn)元, (注:括號中為(wéi)2018年數據,由於年報參加統計的企業不完(wán)全相同(tóng),比例僅供參考,下同(tóng)。),同比增長-0.5%,其中工具類(lèi)產品產值1315577.43(1313302.63)萬元,增加(jiā)0.2%;工業銷售(shòu)產值1541993.71(1542820.32)萬元,增長-0.1%,其中工具類產品(pǐn)銷售產值1212305.84(1257762.87)萬元,增長-3.6%;產品(pǐn)銷售收入1501571.66(1490510.75)萬元,增長(zhǎng)0.7%;工業增加值592614.78(595689.44)萬元(yuán),增長-0.5%;實現(xiàn)利(lì)稅183764.58(210521.45)萬元(yuán),增長-12.7%;實現利潤總額100991.36(128634.61)萬元,增長-21.5%(其中,90家企業贏利,10家虧(kuī)損企業中有3家企業的(de)虧損額同比減少)。100家企業(yè)職工人數36467(36297),增加170人;全員勞動生產率(按(àn)工業(yè)增加值計算)162507(164115)元/人,增長-1.0%。

1. 會員企業主要經濟指(zhǐ)標完成情況(kuàng)(見表1)

表1 2019年工具分會會員企業主要經濟指標完成情況(萬元)

2. 會員企業分類產品生產情況

2019年,工具分會參加年度(dù)統計(jì)的會員企業共生產各類刀(dāo)具110695.11(117055.63)萬件,比上年增長-5.4 %;生產各類量具2998.96(3365.75)萬件,比上年(nián)增長-10.9%;生產各類量儀115755(58429)台(套),比(bǐ)上年增長98.1%(注:2019年(nián)量儀增長很多,原因是新入(rù)會的一家(jiā)企業,年生產量為50300台)。分類產品生產情(qíng)況見表2。

表2 2019年工具分會會員企業分類產(chǎn)品生產情況(kuàng)

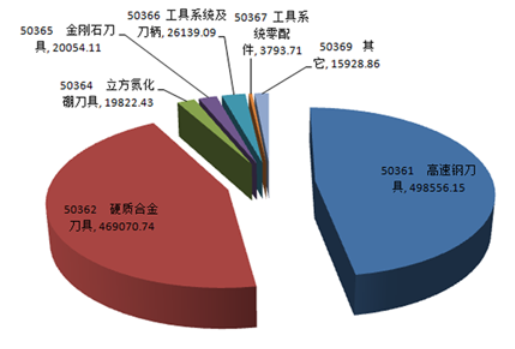

圖1 2019年全年高速鋼刀具銷(xiāo)售情況

(注(zhù):產品名稱前麵的數字為產品分類代碼,後麵的為銷(xiāo)售金額,單位“萬(wàn)元”)

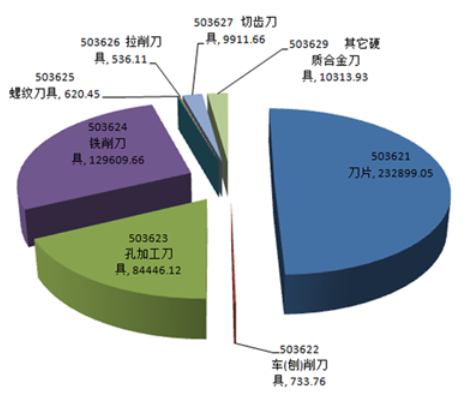

圖2 2019年全年硬質合金刀具銷售情況

(注:產品名稱(chēng)前麵的數字(zì)為產品分類(lèi)代碼,後麵的為銷售金額,單位“萬元”)

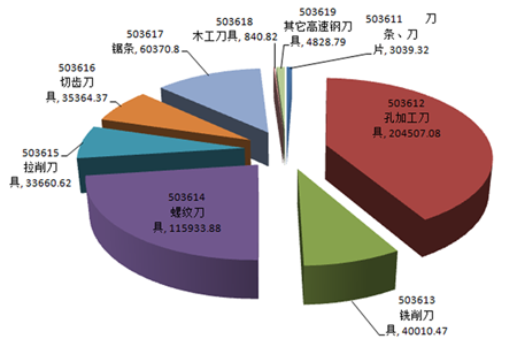

圖3 2019年全年刀具產品銷售分類占比

(注(zhù):產品名稱前麵的(de)數字為產品分類代碼,後麵的為銷售金額,單位“萬元”)

3. 會員企業分(fèn)類產品出口情況(見表3)

2019年,工具分會參加年(nián)度(dù)統計的會員企業共出口各類刀具49310.49(57946.9)萬(wàn)件,比上年增長-14.9 %;出口各類量具(jù)1148.61(1333.06)萬件(jiàn),比上年增長(zhǎng)-13.8%;出口各類量儀31642(2240)台(套),增長1312.6 %(注:2019年量儀大幅增長的(de)原因是新入會的一(yī)家企業,出口量為27769台(tái))。分類產品出口情況見表3。

表3 2019年工具(jù)分會會員企業分類(lèi)產品出口情況

三、2019年及2020年上半年會員企業刀具量具銷售及出口季(jì)度統計情況

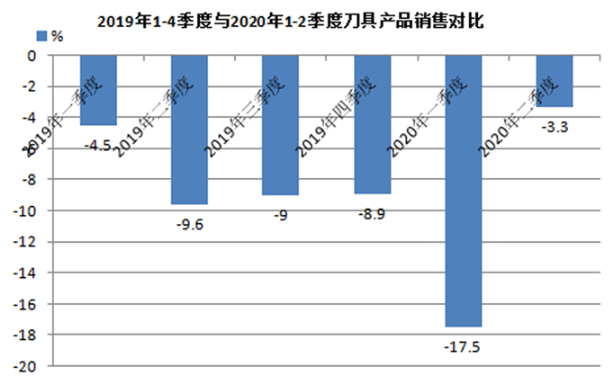

1. 2019年及2020年上(shàng)半年刀具銷售收(shōu)入季度統計情況

(注:2019年參加季度統計的會員企業約100家左右,2020年二季度參加季度(dù)統計的會員企業104家,以下(xià)對(duì)比數(shù)據中(zhōng)剔除了不可比的企業數據,為可比數據,下同(tóng)。)

根據分會(huì)季度報表統計,2019年刀具小行業進入下行通道,一季度的銷售收入同比下降4.5%,二(èr)季(jì)度同比下降9.6%,三季度同比下降9%,四季度(dù)的同(tóng)比下降8.9%。2020年一季度的銷售收入同比大幅下降17.5%,二季度同比下降明顯收窄,為3.3%。

圖(tú)4 2019年及2020年上(shàng)半年刀(dāo)具銷售收入增長率(按季度)

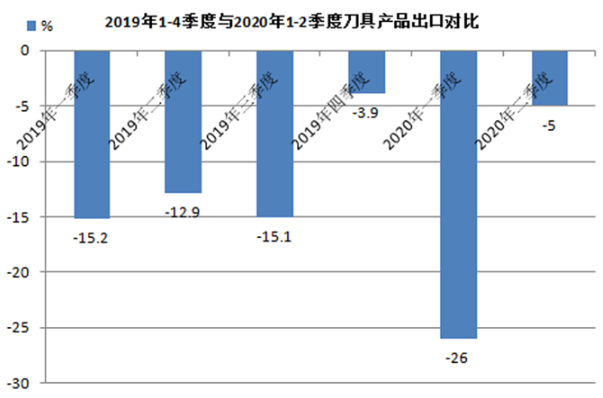

2. 2019年及2020年上(shàng)半年刀具出口季度統計情況

根據分會季度報表統(tǒng)計顯示,2019年刀具出口價值量(銷售收入)進入下行通道,一季度同比下降15.2%,二季度同比下降12.9%,三季度同比下(xià)降15.1%,四季度同比下降3.9%。2020年一季度刀具出口同比劇烈(liè)下降26%,二季度同比下降明顯收窄(zhǎi),為5.0 %。

圖5 2019年及(jí)2020年上半年刀具出口增長率(按季度)

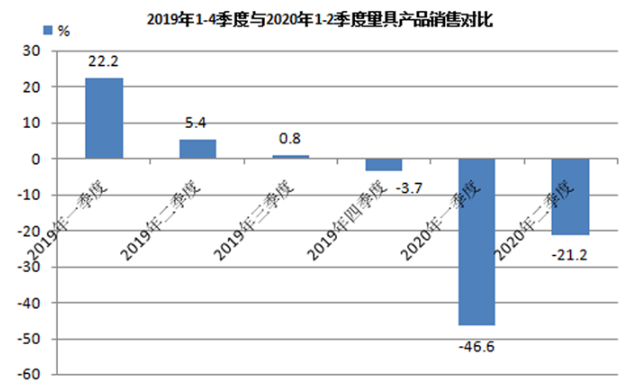

3. 2019年及2020年上半年量具銷售收(shōu)入季度統計情況

根據(jù)分會季度報表(biǎo)統計,2019年(nián)量具類銷售收入繼續增長,表現為前高(gāo)後低,一季度(dù)同比增長22%,二季度同比增長5.4%,三季度同比增長0.8%,四季度同比下降(jiàng)3.7%。2020年(nián)銷售收(shōu)入急劇下跌,一季度同比劇烈(liè)下(xià)降46.6%,二季度同比下降21.2%。

圖6 2019年及2020年上半年量具(jù)銷售收入增長率(按季度)

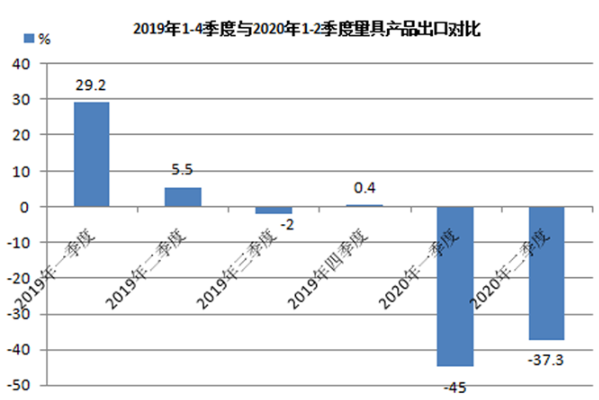

4. 2019年及2020年上(shàng)半年量具出口季度統計情況

根據分會季度報表(biǎo)統計顯示,2019年量具類(lèi)出口價值量(銷售收入)增長表現為前高後低。2019年一季(jì)度增長29.2%,二季度增長(zhǎng)5.5%,三季度(dù)增長-2%,四季度同(tóng)比增長0.4%。2020年量具出口急劇下跌,一季度同比劇(jù)幅下降45%,二季度同比劇幅下降37.3 %。

圖7 2019年(nián)及2020年上半年量(liàng)具出口(kǒu)增長率(按季度)

四、2019年及2020年1-6月月報情況

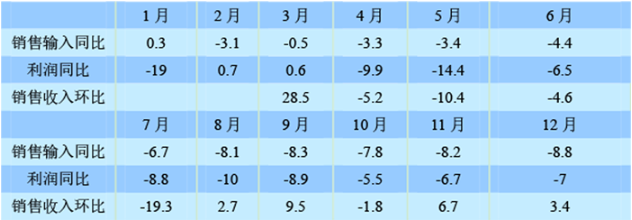

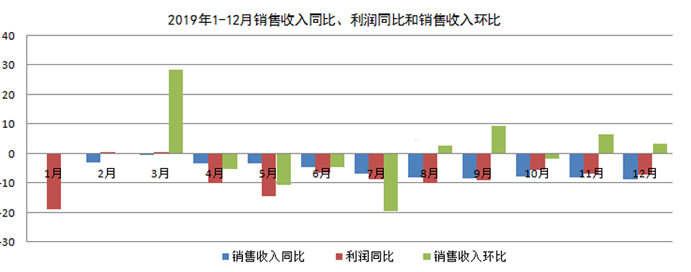

工具分會參加月(yuè)報的(de)會員企業約40家左右(yòu),2019年(nián)1-12月(yuè),銷售(shòu)收入同比增長,總利潤同比和銷售環比增長見表4和圖8。

表4 2019年1-12月銷售收入增長率總(zǒng)利潤、銷售環比增長率(月(yuè)報數(shù)據)

圖8 2019年1-12月月報情(qíng)況

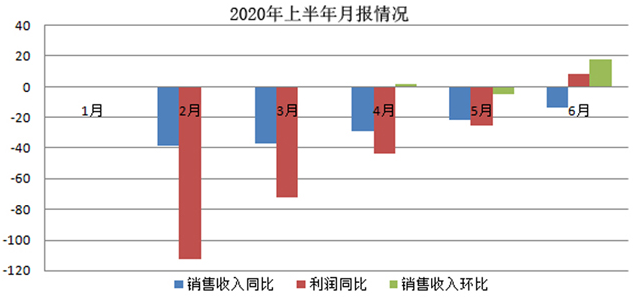

2020年1-6月(yuè),工具行業參加月報的會(huì)員企業銷售收(shōu)入同(tóng)比增長,總利潤同比和銷售環比增長見表5和圖9。

表5 2020年1-6月銷售收入增長率、總利潤和銷售環比增長率(月(yuè)報數據)

圖9 2020年上半年月報情況

五、結束(shù)語

工具行業2017年延續高速增長的態勢,在2018年繼續保持快速(sù)增長。但從2018年下半年開始,刀具(jù)類增速放緩。進入2019年,刀具類出現負增長並逐步下行。到2019年三季度(dù),量具類產品(pǐn)開始出現調整趨勢(shì),說明量具類的調整表現相對(duì)刀具類產品有(yǒu)一(yī)定的滯後(hòu)。

進入2020年,受突然爆發的新冠疫情影響,工具行業一季度出現開(kāi)工不足,產銷急劇下行,但刀具類產品在二季度逐漸複工後迅(xùn)速恢複,而量具行(háng)業因調整滯後(hòu),繼(jì)續急劇下(xià)行。

根據工具分會收集到的海關數(shù)據顯示,2020上半年刀具出口額87億人民幣,與去年同比(bǐ)下降11.87%;進口額48億人民幣,同比去年下降15.82%。量具和量儀出口(kǒu)額5億人(rén)民幣,同(tóng)比下降18.47%;量具和量儀進口額4.7億人民幣,同比下(xià)降26.47%。出口下(xià)降(jiàng)明顯好於進口下降。

新冠疫情給產業鏈和物流帶來一定影響。隨著疫(yì)情得到控製以及國家對製造業的支持政策逐步推進,給(gěi)企業降低成本、產業升級(jí)和(hé)產品結構調整帶來了新的機遇。從4月開始(shǐ),我國工具內銷市場逐步恢複。

據估算,我國刀具產能有40%是麵(miàn)向出口,主要集中在中低端產品。疫情對出口市場的影響也與產品(pǐn)種類相關,工業用工具的出口受(shòu)國際疫情的影(yǐng)響要大一些,民用工具受其影響小一些。

我國進口工具主要集中在高端產品,受國際疫情影響進口(kǒu)工具下降,為我國高端工具(jù)國產化帶來(lái)更好的機遇,行業內一些主要從事高端(duān)工具生產的企業,今年銷(xiāo)售(shòu)收入(rù)實現增(zēng)長。其中,國產化需求增長是重要原因。

麵對新的形勢(shì),企業要實現更大範圍的(de)國產化必須(xū)注重創(chuàng)新和(hé)技術研發,體現(xiàn)出差異(yì)化。不能僅靠大量引進先進裝備(bèi),一(yī)哄而(ér)上,特(tè)別是不能搞價格戰,甚至惡性競(jìng)爭。

我國工具行業的特點是(shì)產業集中度不高,中(zhōng)小企業,特別是小微(wēi)企業(yè)相對較多(duō),其(qí)中部分企業的產品在(zài)細分領域具有一定優勢。未來,這些企業一方(fāng)麵應(yīng)該突出自身的優勢和特點,在細分領域做細做精;另一方麵,應(yīng)該加強產業鏈、上下遊以及同行之間的合作及融合(hé),共(gòng)同優化產業生態,促進行(háng)業健康發展。

我國經濟發展進入了新時代,其(qí)基本特征就(jiù)是從(cóng)高速(sù)增長階段進入了高質量發展階段。國家加快(kuài)先進製造(zào)業的發展步伐是工具行業最大的機遇(yù),也(yě)是行業麵臨的新挑戰,企業加快轉型升級(jí)的任務更加緊迫。為適應我國現代製造業對提高加工效率的追求,工(gōng)具行業還需要在調整產品結構、加強自主研發和提升服務水平(píng)方麵下更大(dà)的功夫(fū)。

麵(miàn)對(duì)當(dāng)前的形勢變化,工(gōng)具行業最重要(yào)的是要紮紮實實練好內功,隻有把自己的事做好,把工具產品做好(hǎo),在中高端工具產品的研發製造和用戶服務方麵(miàn)下更大功夫,從根本上(shàng)提高企業的競爭能力,才能在(zài)新變化中抓住機遇,為我國(guó)經濟實現高(gāo)質量發展做出更大(dà)貢獻。

(供稿:工具分會 責編:張芳麗)

投稿箱:

如果您有機床行業、企業(yè)相關新聞稿(gǎo)件發表,或進行資訊合作,歡迎(yíng)聯係本網(wǎng)編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業(yè)相關新聞稿(gǎo)件發表,或進行資訊合作,歡迎(yíng)聯係本網(wǎng)編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點

| 更多

行業(yè)數據

| 更(gèng)多

- 2024年11月 金(jīn)屬切削機床產量數(shù)據(jù)

- 2024年11月 分地(dì)區(qū)金屬切削(xuē)機(jī)床產量數(shù)據

- 2024年11月 軸承出口情況

- 2024年(nián)11月 基本型乘用車(轎車)產量數據(jù)

- 2024年(nián)11月 新能源汽車產量數據

- 2024年11月(yuè) 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月(yuè) 軸承出口情況

- 2024年10月 分地區金屬切削機床產量數(shù)據

- 2024年10月 金屬切削機(jī)床產量數據(jù)

- 2024年9月 新能源汽車(chē)銷量(liàng)情況

- 2024年8月 新能源(yuán)汽(qì)車產量數據

- 2028年8月 基本型乘用車(轎車)產量數(shù)據

博(bó)文選萃

| 更多

- 機械加工過程圖示

- 判斷一台加(jiā)工中心精(jīng)度的幾種辦法(fǎ)

- 中走絲線切割機床的發展趨勢

- 國產數(shù)控係統和數控機床何去何從?

- 中國的技術(shù)工(gōng)人都去哪裏了?

- 機械老板做了十多年,為(wéi)何還是小作(zuò)坊?

- 機械行業最新自殺(shā)性營銷,害人害己!不倒閉才

- 製造(zào)業大逃亡

- 智能時代,少談點智造,多談(tán)點(diǎn)製造

- 現(xiàn)實麵前,國人沉默。製造業的騰(téng)飛,要從機床

- 一(yī)文搞(gǎo)懂數控車床(chuáng)加工(gōng)刀(dāo)具補償(cháng)功能

- 車床鑽(zuàn)孔攻螺紋加工方法及工裝設計

- 傳統鑽削與螺旋銑孔加工(gōng)工藝的(de)區別