")

2019年前三季度機床工具行(háng)業經濟運行分析

2019-11-22 來源:中國機床工具工業協會 作者:

本報告以國統局(jú)規模以上(shàng)機床工具行業企(qǐ)業(指年營業收入2000萬元以上的工業法人企業,以下簡稱(chēng)“規上企業”)統計(jì)數據(jù)、海關進出口數據和協會重點聯係企業統計數據為依(yī)據(jù),簡要分析(xī)今年前三(sān)個季度機床工具行業的運行情況。

2019年9月機床工具行業規上企業共5624家,涉及八個分行業(yè):金屬切削機床(占14.2%)、金屬成形機床(占9.7%)、工量具及量儀(占12.7%)、磨(mó)料(liào)磨具(占33.7%)、機床功能(néng)部件及附件(占(zhàn)6.7%)、鑄造機械(占9.3%)、木竹材加(jiā)工機械(占2.6%)和其它金屬加工機械(占11.1%)。

2019年9月中國(guó)機床工具工業協會(以下簡稱“協會”)重點聯係企業有243家,其中金屬切削機床、金屬成形機床、工量具及量儀(yí)三(sān)個分行業是樣本的主體,總共占比76.1%。

一、1-9月行業運行情況

1. 營業收入

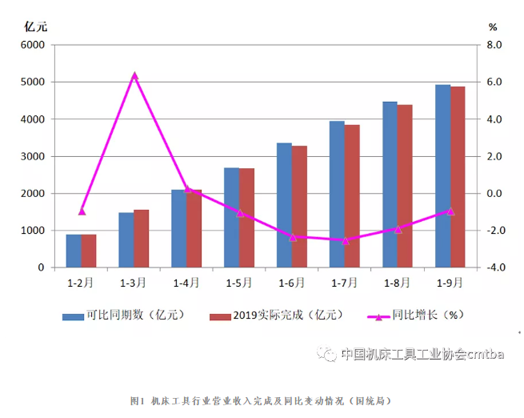

根(gēn)據國統局規上企業統計數據,機床工(gōng)具行業1-9月累計完成營業(yè)收入同比降低0.9%。其中(zhōng)金(jīn)屬切削機床行業1-9月(yuè)累計完成營業(yè)收入同比降低13.9%,金屬成形機床(chuáng)行業1-9月累計完成營業收入同比降低(dī)5.2%,工量具及量儀行業1-9月累計完成營業收入同比增長2.3%。機床工具行業(yè)營業收入完成及同比變動情(qíng)況詳見圖1。

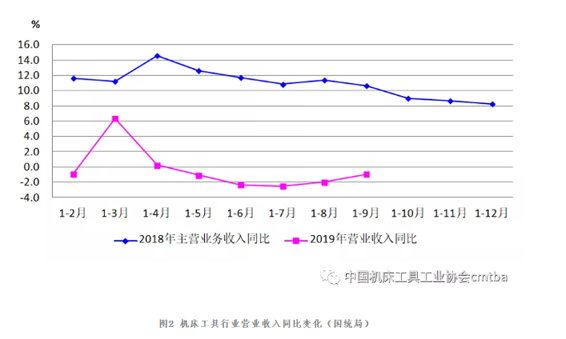

圖2為今年(nián)1-9月份營(yíng)業收入同比變化與2018年主營(yíng)業務收入同比變化的對比。由圖(tú)可見,2018年4月份達到14.6%的高點之後(hòu)進入波動(dòng)下行,但年末仍保持了8.3%的(de)同比增長。而2019年(nián)除3、4月份(fèn)為累計同比增長(zhǎng)之外,其後月份一直為同比(bǐ)下降,7月份後下降幅度(dù)有所減緩,但今年前三季度行(háng)業下行壓力比去年感受更為明(míng)顯。

協會重點聯係企業1-9月累計完成主營業務收入同比降低14.7%。其中,金(jīn)屬切削機床行業累(lèi)計完成主營業務收入同比降低(dī)30.8%,金屬成形機床行業累計完成主營業務收入同比降低3.3%,工量具及量儀行業累計完成主營業務收入同比(bǐ)降低0.5%。

2. 利潤總額

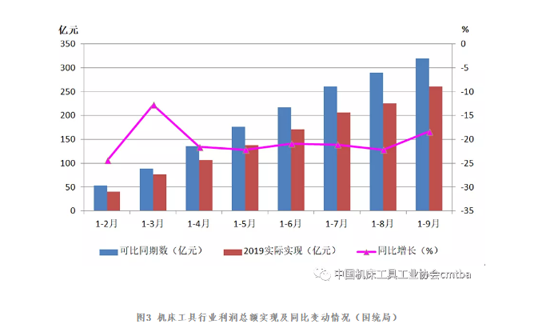

根(gēn)據國統局規上企業統計數據,機床工具行業(yè)1-9月累計實現(xiàn)利潤總額(é)同比降低18.4%。其中金屬切削機床行業累計實現利潤(rùn)總額同比降低67.5%,金屬成形機床行業累計實現(xiàn)利潤總額同比降低19.2%,工量具及量儀行業累計(jì)實現利潤(rùn)總額同比降低15.1%。機(jī)床工具行業利潤總額完成及同比增長情況詳見圖3。

2019年1-9月,重點聯係企業總體上虧損1.3億元,上年同期(qī)為盈利38.3億元。各分行業利潤總(zǒng)額同比均有較大幅度的下降。其中(zhōng)金屬切削機床行業利潤總額本期(qī)為虧損(sǔn)26.9億元,上年同期為虧損(sǔn)1.0億元(yuán);金屬成形機床行業累計實現利潤總額同比降低(dī)18.0%;工量具(jù)及量(liàng)儀行業(yè)累計實現利潤總額同比降低8.7%。

3. 金屬加工機床產量

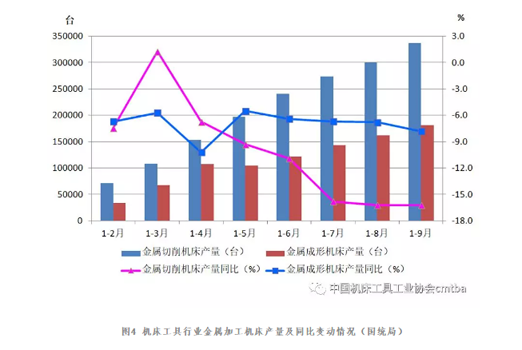

根據國統局規上企業統計數據,機床工具行業1-9月,金屬切削機床產量同比下降16.2%,其中(zhōng)數控(kòng)金(jīn)屬切削(xuē)機床產量同比(bǐ)下降29.0%。金屬成形機床產量同比下降7.8%,其中數控金屬成(chéng)形機床產量同比(bǐ)下降7.0%。

協會(huì)重點聯係企業1-9月(yuè)金屬(shǔ)切削機床產量同比下降27.5%,其中數(shù)控金屬切削機床產量同比下降31.8%;金屬成形機床(chuáng)產量同比(bǐ)下降17.5%,其中數控金屬成(chéng)形機床產量同(tóng)比下降2.2%。金屬加工(gōng)機床產量及同比變(biàn)動情(qíng)況詳(xiáng)見圖4。

4. 虧損企業比例

根據國統局(jú)規上企業統計數據,機(jī)床工(gōng)具行業5624家規上(shàng)企業中,9月虧損企業994家,虧損麵為17.7%。其中金(jīn)屬切削機床行業虧損麵最大,為29.0%;金屬成形機(jī)床行業為21.8%。

協會重(chóng)點聯係企業9月虧損(sǔn)企業占比為37.9%。其中金屬切削機床行業虧損(sǔn)麵最大,為47.2%;金屬成形(xíng)機床行業為30.8%。

5. 產(chǎn)成品庫(kù)存

根據國統局規上企業統計數據,機床工具行業9月末產成品存貨同(tóng)比增長3.5%。其中,金屬切削機床行業產成品存貨同比增長6.5%,金(jīn)屬成形機床行業產成(chéng)品(pǐn)存貨同(tóng)比降低7.5%,工量具及量儀行業產成品存貨同比降低0.2%。

協會重點聯(lián)係(xì)企(qǐ)業(yè)9月末產成品存貨同比增長5.0%。其中,金屬切削機床產成品存(cún)貨同比增長0.6%,金屬成形機床產成品存貨同比下降5.5%,工量具產成品存貨同比(bǐ)增長14.3%。

6. 金屬加工機床訂單(dān)情況

協會(huì)重(chóng)點聯係企業1-9月金屬加工(gōng)機(jī)床新增訂單同比(bǐ)下降33.3%,在手訂單同比下降(jiàng)22.8%。其中,金屬切削機床新增訂單同比下降36.7%,在手訂單同比(bǐ)下降22.6%;金屬成形機床新增訂單同比下降23.9%,在手訂單(dān)同比下降23.3%。

二、進(jìn)出口情況

1. 總體情況

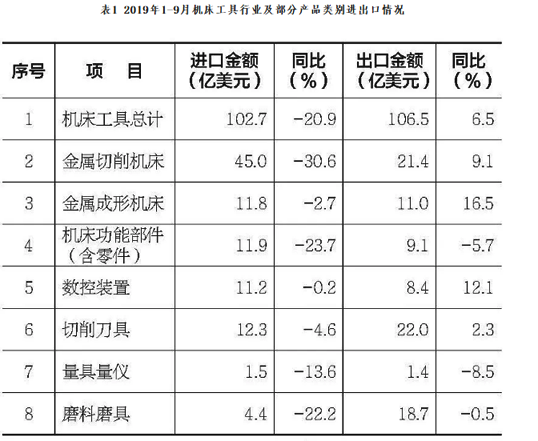

根(gēn)據中國海關(guān)提供的(de)數據,2019 年 1-9月機床工具行業進口總額(é)為 102.7億美元,同比下降 20.9%。其中金屬切削機床進口總額45.0億美元,同比下降30.6%;金屬(shǔ)成形機床進口總額11.8億(yì)美元,同比下降2.7%。2019年1-9月機床(chuáng)工具行業出口總額為106.5億美元,同比增長6.5%。其中金屬切削機床出口總額21.4億美元,同比增長9.1%;金屬成形機床出口總額11.0億美(měi)元,同(tóng)比增長16.5%(詳見表(biǎo)1)。

2.金屬加工機床進口和出(chū)口金額前五位品種情況

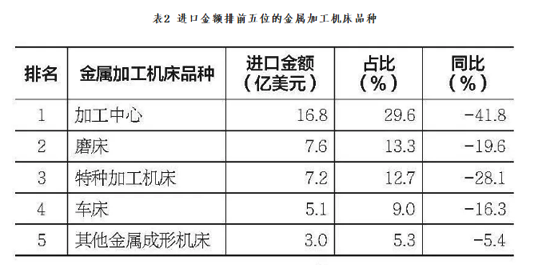

從(cóng)表2可見,進口前五位的品種同比均明顯下降(jiàng),加工中心的進(jìn)口金(jīn)額和占比(bǐ)仍(réng)列首位,但同比下降高達41.8%。

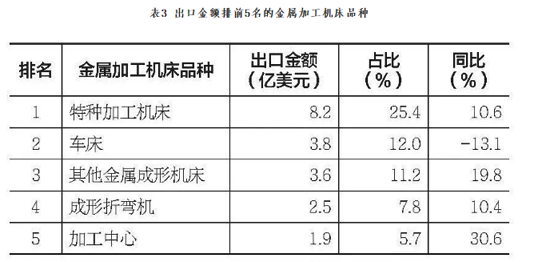

從表3可見,出口前(qián)五位的品種除車床外同比均明顯增長(zhǎng)。值得注意的是,加(jiā)工中心(xīn)出口同(tóng)比增長高達30.6%,與進口同比的大幅度降低形成鮮明的(de)對比,出口增幅大(dà)的原因是產品競爭力的提升還是與製造業轉移有關還需進一步研判。

三、行業運行主要特(tè)點

1.行業運行總體(tǐ)下行

國統局和協會重點聯係企業統計數據均顯示,2019 年前三個季(jì)度機床工具行業運行總體上呈下(xià)行趨勢,收入、利潤、產量、產值等主(zhǔ)要(yào)經濟指標均同比下降。在金屬(shǔ)加工(gōng)機床中,金屬切削機床行業指標的下降幅度比金屬(shǔ)成形機床行業更大一些。協會重點聯係企業中金屬加工機床訂單數據也為同比(bǐ)下(xià)降。

目(mù)前行業下行的主要原(yuán)因之一是近期固定資產投(tóu)資增速持續回落。汽車、摩托車、3C、內(nèi)燃機、農機、通用機械(xiè)製造(zào)業等(děng)行業主要用戶領域的持續下(xià)行,也是造成機床工具(jù)行業今年深度下行的直接影響因素。

2.行業運(yùn)行質量下降

國統局和協會重點聯係企業統計數(shù)據(jù)均顯示,2019 年前三個季度機床工具行業及各(gè)主要分行業實(shí)現利潤總額同比明顯下降,行業虧(kuī)損麵擴大。特別是金屬切削機床分行業下降更為嚴重,部分企業經營困難。

3. 進(jìn)出口情況出現波動

今年前三個季(jì)度機床(chuáng)工具全口徑以及金屬切削機床(chuáng)和金屬成形機床一直呈現出口同比明(míng)顯增長,進口同比大幅下降趨勢。繼今年上半年進出(chū)口曆史上首次出現順差之後,三季度繼續保持順差。在中美貿易摩擦的背景下,機床工(gōng)具行業的出(chū)口增長成為今年前三季度行業運行的一個突出特(tè)點。

順差主要原因是出口增加和進口減少(shǎo)。出(chū)口(kǒu)增加反映出行業積極開拓國際市場長期努力的結果,進(jìn)口減少主要與國內需求下降(jiàng)等原因有較大關(guān)係。但同(tóng)時(shí)應(yīng)看到,各分行業情況不同,切削刀具和(hé)磨料(liào)磨具行業為順差,金(jīn)屬切削機床、金(jīn)屬成形機床、機床功能部件(含零件)和數控裝置(zhì)等(děng)仍(réng)為逆差,但金屬成形機床和數控裝置(zhì)進口下降,而出口均實現了兩位數增長,正在接近進出口平衡。

4.機床工具市場呈現出以需求結構(gòu)調整和升(shēng)級為主(zhǔ)的顯著特征。與此相伴隨的是行業(yè)結構平衡被(bèi)打破,企業分化明顯,行業格局深度調整。

四、2019年全年行業形勢預判

從宏觀(guān)層麵看,國內生產總值GDP同比增速持續(xù)下降,今年前三季度GDP同比增速為6.2%。國統局10月製造業采(cǎi)購(gòu)經理人指(zhǐ)數PMI為49.3%,連續6個月低於榮枯(kū)線。1-9月全社會固定資產投資同比增長5.4%,其中製造業投資同比(bǐ)增長2.5%,作為機床工具產品(pǐn)主要(yào)用戶行業的(de)汽(qì)車(chē)製造業,投資同比增(zēng)長1.8%。製造(zào)業、汽車製造業的投資增速都明顯(xiǎn)低於全社(shè)會(huì)投資增速(sù)。

作為機床最(zuì)大市場的汽車製造(zào)業已15個月同比連續下滑。今年1-9月汽車累計產銷量比上年同期分別下(xià)降11.4%和(hé)10.3%,這對機床工具行業的市(shì)場需求將造成很大影響。

從外部情況看,今年以來其他(tā)主要機(jī)床生產國和地區也都出現了嚴重的下滑。例如,德國機床行業今年(nián)二季度訂單總額同比下降(jiàng)22%;美國機床行(háng)業1-8月訂單總(zǒng)額同比下降14%;日本(běn)機床行業1-8月訂單總額同比下降30.6%;中國台灣地(dì)區今年1-9月機床出口額同(tóng)比下降14.2%,其中對中國大陸出口下降24.2%。2018年全球機床消費額增長4.8%,各主要機床生(shēng)產國大多(duō)實現了可觀增長,但2019年以來普(pǔ)遍遇到了市場下行壓(yā)力。國際貿易保護主義抬頭,以及中美貿易摩擦已(yǐ)經對全球機床市場產生(shēng)了明顯的負麵影響。

綜合(hé)上述情況來看,機床工具行業持續下行趨勢短期內恐難(nán)扭(niǔ)轉。預(yù)計全年行業主要經濟指標將呈現(xiàn)同比下降(jiàng)趨勢,但各分行業將有不(bú)同的表現。

投稿箱:

如果(guǒ)您有機床行業、企業相(xiàng)關新聞稿件發表,或進行(háng)資訊合作,歡迎聯(lián)係本網編輯部(bù), 郵箱:skjcsc@vip.sina.com

如果(guǒ)您有機床行業、企業相(xiàng)關新聞稿件發表,或進行(háng)資訊合作,歡迎聯(lián)係本網編輯部(bù), 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點(diǎn)

| 更多

行業數據

| 更多

- 2024年(nián)11月 金屬切削機床產量數據

- 2024年11月 分地區金屬切削機床產量數據(jù)

- 2024年11月 軸承出口情(qíng)況

- 2024年11月 基本(běn)型乘用車(轎車)產量數據

- 2024年11月 新能源(yuán)汽車產量數據

- 2024年11月(yuè) 新能源汽車銷量情況

- 2024年(nián)10月 新能源汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地(dì)區金屬切削機床產量數(shù)據

- 2024年10月 金屬切削機床產量數據(jù)

- 2024年9月 新能源汽車(chē)銷量情(qíng)況

- 2024年8月 新能源(yuán)汽車產量數據

- 2028年8月 基本型乘用車(轎(jiào)車)產(chǎn)量數(shù)據