汽車、家電生產時必不可少的機(jī)床,作為製造機器的機器,也被稱為“工作母機”。從1982年(nián)以來的27年間,日本的機床產量一直占居世界首位,然而在2010年讓位(wèi)給了中國。在台灣及韓國也緊隨(suí)其後的狀況中,日本的機床產業是否會就此衰退下去呢?

“一(yī)國之(zhī)繁榮,維係於該國的先進生產力。”——這是寫在1989年美國麻省理工學院(MIT)工業生產力調查委員會寫在《美國製造——如(rú)何(hé)從漸(jiàn)次衰弱到重振雄風》一書開頭部分的名言。它通過調查(chá)分析發展勢頭強勁的日本與歐洲基礎工業的生產力(lì),對工業實力衰退的美國經濟發出了警告。調查涉及到汽車、化學、民(mín)用飛機、電子機械、機床等8個(gè)行業,從而得出了開頭的“一國之繁榮……”,也就是“工業生產(chǎn)力即國力” 的結(jié)論。從那以後的二(èr)十多年,工業實力由美國轉向日本,今後,將向著中國及印度轉移。機床產業的發展與經濟增長率(lǜ)密切相關,作為其象征,現在,以13億人口的中國和11億人口的印度為代表的亞洲新興國家中,對機床的需求在直(zhí)線上升,需求量異乎(hū)尋常(cháng)之大。以電子產(chǎn)品製造服務(EMS)方式,承接以iphoness、ipads為(wéi)代表的智能手機和(hé)平板電腦零部件生(shēng)產的中國企業,需(xū)要每次加工2000個零部件以上的加工中心,中國台灣(wān)和韓國企(qǐ)業(yè)在向中國(guó)市場提供低成本機床上(shàng)競爭激烈。包括中國及印度市場在內的亞洲市場上,日本和(hé)德國廠家以及後來居上的中國、台灣及韓國廠(chǎng)家(jiā)正展開著一場激烈的爭奪戰。不久的將來,日(rì)本的機(jī)床產業是否會步美國之後塵,走向衰退(tuì)呢(ne)?

獨占鼇頭27年的“日本製造”

機床被稱為(wéi)“工作母機”。汽(qì)車、飛機製造、鐵路建設、還有手機、相(xiàng)機、鍾表等(děng)的生產,都離不開機床。“製造機器的機器”就是(shì)這樣的一種工具機(jī)。

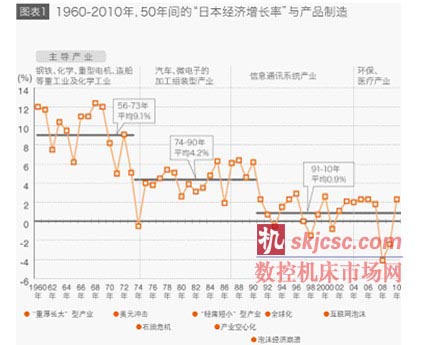

如上所述,機床產業的發展與經(jīng)濟(jì)增長率密切相關,看看戰後(hòu)日本的GDP與主導產業的變遷(qiān)狀況。

在1956年-1973年的經濟高(gāo)速增長期(平均經濟增長率為9.1%),大戰結束已有10年,重建(jiàn)複興所必需的鋼鐵、化學、電氣設備、造船等重工業及(jí)化(huà)學工業(“重厚長大(dà)”型產(chǎn)業)崛起並牽引了日本經濟的發展;1974年-1990年(平均經濟增長率為4.2%),重點開始(shǐ)轉向汽車、微電子的加(jiā)工組裝型產業(“輕薄(báo)短小”型產業),成為世(shì)界經濟發展的動力;而(ér)後,經(jīng)濟發展趨向穩定(dìng),市場呈現飽和,日本(běn)的主導產業(yè)又轉入了環保與醫療領域。與此同時,“金磚四國”(巴西、俄羅斯、印(yìn)度、中(zhōng)國)也在重工業與化學(xué)工業的基礎之上(shàng),創建起了加工組裝型產業。

20世紀70年代 美國廠家寬懷大度

在美國的機(jī)床廠家中,曾出現過辛辛那提米拉克龍(Cincinnati Milacron)、摩爾(Moore)、華納?史瓦塞(Warner & Swasey=W&S)、博格瑪斯特(Burgmaster)、吉丁斯?路易斯(Giddings&Lewis=G&L)、科爾(ěr)尼?特雷克(Kearney&Trecker=K&T)等猶如閃爍繁星般的企(qǐ)業。20世紀70年代是(shì)美國人對自己的技術充滿自豪的時代,日本機床廠家的技術人員將美國作為目標的理由也正在於此。東(dōng)芝所屬的機床(chuáng)廠家東芝機械,在(zài)日本和(hé)現在的多工序數控機床的鼻祖“K&T”共建合資公司K&T東芝機(jī)械,也是將美國作(zuò)為目標的一(yī)個實例。

父(fù)親曾是博格瑪(mǎ)斯特公司員工的美國記(jì)者馬克斯?荷蘭(lán)德在1989年的著(zhe)述《When the Machine Stopped》(《雄心幻(huàn)滅——博格瑪斯特公司(sī)緣何銷聲匿跡》)的(de)開始部分中寫道:“過去,製造業曾被看作是(shì)美(měi)國經濟的同義語。美國製造業曾以進行大量(liàng)生產的‘美國機製’,聚斂了來自世界的驚羨目光。”(20世紀70年(nián)代的美國機(jī)床廠家也確實是那(nà)種“美國機製”的(de)組成部分。然而(ér)後來(lái),正如荷蘭德在同書(shū)中所描繪的博格瑪斯特公司的情形一樣,那些光輝閃爍的繁(fán)星企業紛紛銷聲匿跡了。根據2011年3月美國Gardner Publications, Inc.提供的《機床(chuáng)記分牌》統計,在143家公司產量排名中,占有一席(xí)之地的美國明星企業隻剩下生產汽車齒輪磨床的(de)格裏森(Gleason,排(pái)名第15位(wèi))一家。

歐(ōu)洲也有一些大(dà)名鼎鼎的廠家,它們甚至成為高精度的(de)代名詞,為此上世紀60年代-70年代,日本廠家爭相(xiàng)與它們展開技術合作。然而,生產坐標鏜床的希(xī)普(Sip,瑞士)和迪克西(Dixie,瑞士)、生產夾(jiá)具銑床的豪瑟(sè)(Hauser,瑞士)、生產齒輪磨床(chuáng)的萊斯豪爾(ěr)(Reishauer,瑞士)、生產仿形車床的卡澤納夫(Cazeneuve,法國)、生產(chǎn)磨床的瓊斯?希普曼(Jones & Shipman,英國)等輝煌一時的企業,後來卻漸漸落後於時代的潮流,被紛紛合並或收(shōu)購,盡管品牌幸存下來,實體卻已經(jīng)消失。盡管如此,在《機床記分(fèn)牌》排名中,仍有德國的通快(Trumpf,第2名(míng))、計得美(Gildemeister,第5名)、馬格(Maag,第12名)、舒勒(Schuler,第14名)、英迪克斯(Index,第17名)等18家企業位居前列,成為(wéi)日(rì)本廠家的強勁對手(shǒu)。

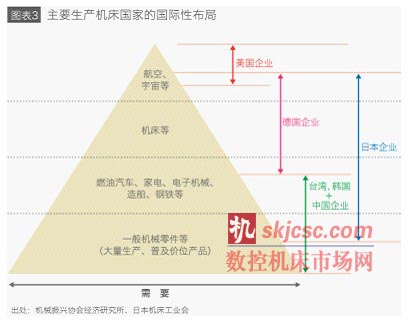

日德遙遙(yáo)領先 中國奮起直追

20世紀80年代前期,日本(běn)開始(shǐ)崛(jué)起。在通用機的鼎盛時期,歐洲及美國的廠家一味拘泥於(yú)通用機的生產,日(rì)本則另辟途徑,率先實現了數控(NC)化。將日本廠家(jiā)推上(shàng)世界舞台一展風采,可以說製造電腦數控(CNC)裝置及(jí)機器人的法那科公司(FANUC)是功不可沒的。

在2011年8月(yuè)的《機床記分牌》中,有(yǒu)山(shān)崎馬紮克(Yamazaki Mazak,第1位)、捷太格特(JTEKT,第4位)、小鬆(Komatsu,第7位(wèi))、森精機製作所(Mori Seiki,第8位)、天(tiān)田(Amada,第9位)、大隈(Okuma,第10位)等6家日本企業進入了前10名。順便說一下,在143家企業的排名中,日本有37家(jiā)(占26%),其次是德國18家(占13%),日德兩國的廠(chǎng)家占居絕對優勢。而中國僅有6家(占(zhàn)4.2%)。不過,考慮到諸如(rú)機(jī)床產值比日(rì)本高出40多億美元、擁有日本10倍的人口、快速增加的基(jī)礎設施建設(供水、電力、煤氣、鐵路網)等各種因素,不難想象,中國市場之(zhī)巨大,是呈現飽和狀態(tài)的日本市場所無法相比(bǐ)的。今後,隻要不出現特殊(shū)情況,毫無疑問中國將獨占世界機床生產(chǎn)的鼇頭。

另一方麵,日本擁有以豐田汽車為首的、在世界上樹(shù)立了“日本製造”品牌(安(ān)全放心)的汽車產業和以鬆下、日立、索尼為代表的電子產業,日本的機(jī)床廠家在(zài)“精度”、“交貨”、“價格”等方麵受到這些產(chǎn)業的嚴格錘煉,在精密度、複雜加工、難銑削材料加工等領域形成了令(lìng)他人(rén)望塵莫及的特長(zhǎng)。產量雖然(rán)比不上首位的中國(guó),但在高質量、難銑削材料(波音787及空中客車350的機翼、機體、中央翼等所使用的占整體重量(liàng)50%的碳纖維複合材料“CFRP”、鈦、高硬度材料等)加工、複雜加工技術方麵,日本有著極大的優勢。然而,日中(zhōng)機床市場規模的差距今後隻會擴大不會縮小。中國生產的機床,質量也終將顯著提高,在數量與質量兩方麵,都會威脅到日本機床的拿手領域。當年,美國廠(chǎng)家(jiā)的沒(méi)落,不僅是因為日本企業的崛起,更重要的原因是受到上世紀(jì)60年(nián)代和70年代建立大型聯合企業旋風的捉弄(nòng),在企業收購過(guò)程中,精疲力竭,最終(zhōng)銷聲匿跡。如今中國企業崛(jué)起,日本是否能避免重蹈(dǎo)覆轍?

汽車產業(yè)的動向影響巨大

日本的機床產業用戶(hù)分布領域廣闊,遍及宇(yǔ)宙航空業到一般零件生(shēng)產行業,但主要還是依存於生產2-3萬種零(líng)部件的汽車零件產(chǎn)業,約占訂貨總額的60%。在日本,生產成品車的企(qǐ)業有豐田、日產、鈴木、本田等12家(jiā),年產(chǎn)量962萬6000輛(2010年的數據,上一年同期比121.3%)。另外,向成品車企業提供零部件的(de)廠家(jiā)(Tier1、Tier2),有(yǒu)442家(Denso、Aisin精機、NTN、KYB等)加盟日本汽車零件工業會(huì),還有未(wèi)加盟的Tier3、Tier4企業……,這一產業覆蓋麵廣並形成金字塔構造。汽車產業的設備投資額(é)(2008年(nián)度計劃額)為1兆6209億日元,相當於整個製造業(7兆5210億日元)的21.6%。機(jī)床的(de)設備投資隻占其中的微少部(bù)分。根據日本機床工業(yè)會的訂貨統計,提供給汽車行業(yè)的是893億(yì)7300萬日(rì)元(2010年),占訂貨總(zǒng)額的9.1%。從表麵上看,並不存在(zài)“大約(yuē)60%的依(yī)存度(dù)”,但由於來(lái)自一般(bān)機械(xiè)、電氣(qì)、精密機械(xiè)企(qǐ)業的訂貨,其最終用戶包括了汽車產業的零件與裝置,所以(yǐ)有“大約60%的依存度(dù)”的說法,因此也就形成了如果受到(dào)汽車產業不景氣的影響,日本的製造業便(biàn)會出現停滯的結(jié)構。正是這裏,既培育了日本機床產業的優勢,又呈(chéng)現出(chū)它脆弱的一麵。在汽車產業走出日本(běn),擴大海外生產規模的情況下,如果所在(zài)國政府在“扶植汽車(chē)產業”的方針下采取優先使用本國零件和機床設備的政策,將日本產品拒之門外,那(nà)麽日本(běn)的機床廠家馬上就會奄奄一息(xī)了。

頑(wán)強的日本機床廠家

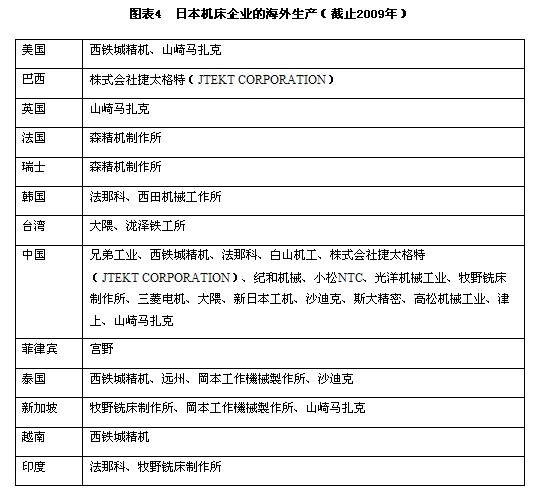

日本約有200家機床企業。現(xiàn)在,92家日本(běn)機床工業會成員(yuán)中的77家以及(jí)37家日本小型機床工業會成員中的27家,合(hé)計有104家企業生產機(jī)床。加上非會員企業,共有200家左右的(de)企業構成了日本的機床產業(yè)。日(rì)本廠家在海(hǎi)外的生產始於1974年山崎馬紮克在美國建設(shè)的工廠,截止到2011年,海(hǎi)外生(shēng)產已遍及世(shì)界各地(dì)。既有打入美國、新加坡和(hé)台灣,生產CNC機床並出口美國、歐洲、中國、東南亞等(děng)地的廠家(山崎馬紮克、牧野銑床製作所、瀧澤(zé)鐵工所、沙迪克等),也有利用德國吉爾德邁斯(sī)特在中(zhōng)國的工廠進行生產、與歐洲(zhōu)廠家設立(lì)合資公(gōng)司(sī)的(de)企業(yè)(森精機製作所)以及與台灣企業合作在中國建設生產基地的企業(高鬆(sōng)機械工業)等等,呈現出多樣化的形態,出現了充分(fèn)利用(yòng)日本的先進技術,在海外開拓合理價(jià)位產品的動(dòng)向。另外,還有將高質量機床和高精度機床零件放(fàng)在國內生產、而在海外(wài)主要進行批量設備製造的分離型生產廠家。

日本機床企業就(jiù)是這樣以剛柔並舉多樣靈活的形(xíng)式(shì)參與競(jìng)爭,絲毫沒有重蹈美(měi)國廠家覆轍的跡象。

但是,決不能忘(wàng)記本田(tián)公司前社(shè)長吉野弘行在“2008年日本國際機床展覽會” (JIMTOF2008)演講中所提出的警告:“在剛剛啟動的泰(tài)國工廠發動機生產線上,投入了比日本產品成本低4成的印度及中國的機床,取得了良好(hǎo)的成果。日本需要重新思考(kǎo)成本問題。”在急劇變動的時代,雖然難以預測5年(nián)後的情況,但是可以斷言,沒有獨創性、缺乏人才、一味袖手旁觀的(de)企業,今後(hòu)必將陷入困境。

馬(mǎ)")

- 覆蓋件模具數控加工刀庫自動化應用

- 高速、高(gāo)質、高(gāo)效的精密(mì)齒輪(lún)製造之路——訪平湖(hú)市一鑫齒(chǐ)輪有限公司(sī)總經理金佳先生

- 高速、高質與高效 :埃馬克助力一鑫齒輪夯實精(jīng)密齒輪製造之路

- 伊斯卡將再次改變金屬切削的世界!

- 車削加工(gōng),高效迅速

- 創新引領 共赴未來--——訪孚爾默(太倉)機械有限公司總經理(lǐ) Bernd Kern 先生

- SINUMERIK ONE 提供眾多支持可持(chí)續發展的功能

- 中國裝備 裝備中國 走向世界:新(xīn)中國成立 75 年來,隨著國家經濟社會的

- HandySCAN 3D|MAX 係列全新增強規格

- 切削刀具行業的未來

網友評論 >>查看(kàn)更多評(píng)論