前 言

機床工具(jù)行業由金(jīn)屬切削機床、金屬成形機床、鑄造機械(xiè)、木工機床、量刃具、磨料磨具、機床附件(含滾動功(gōng)能部件)、機床電器(含(hán)數控係統)八個小行(háng)業組成,是為國民(mín)經濟各(gè)領域提供工作(zuò)母機的基礎裝(zhuāng)備產業,是國防軍工現代化建設急需的(de)戰略性產業,是國家綜(zōng)合競爭實力的重(chóng)要標誌。數控(kòng)機床屬於高端製造裝備,是國家培育和發展(zhǎn)戰略性新興產業的重要領域。

機床工具行業近十年發展取得巨大成就。2009年我國首次成為世界金屬加(jiā)工機床第一生產大(dà)國;2002年至2010年已連續九年位居世界金屬加工機床第一消費大(dà)國和第一進口大國;2009年我國成為世(shì)界最(zuì)大的超硬材料(liào)生(shēng)產、消(xiāo)費和出口國,人造金剛(gāng)石總產量占全球的90%以(yǐ)上。但從整體來說行業大而不強,數控係統和關鍵(jiàn)功能部件發展滯後等問題明顯製(zhì)約著行業的可(kě)持續發展。

“十二五”時期(2011年至2015年)是我國(guó)深化改革開放、加快轉變經濟發展方式(shì)的攻堅時(shí)期。深刻認識並準(zhǔn)確把握機床工(gōng)具(jù)行業麵臨形勢的新變化、新特點,根據《國家中長(zhǎng)期科學和技術發展規劃綱要(2006-2020年(nián))》、《中(zhōng)華人民共和國國民經濟和社會發展第(dì)十二個五年規劃綱(gāng)要》等國家規劃,以科學發展為主題,以(yǐ)加快轉變發展方式為主線,把結構戰(zhàn)略(luè)性調整作為主攻方向,科(kē)學製定機床工具行業“十二五”發展規劃,對於繼續抓住和用好(hǎo)行(háng)業(yè)發展的重要戰略機遇期(qī),促進行業長期平穩較快發(fā)展具(jù)有十分(fèn)重要的意義。

一、行業現狀

(一)發展成就

——主要經濟指標高速增長(zhǎng)

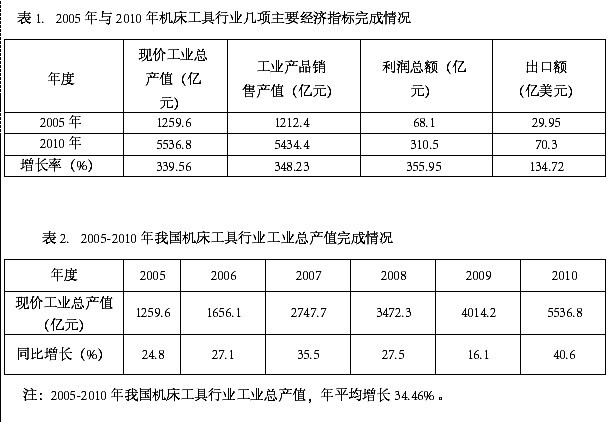

“十一五(wǔ)”期間,我(wǒ)國機床工具行業工業總產值、工業產品銷售產(chǎn)值、利潤總額和出口額均獲得了高速增長。2010年(nián)完成工業總產值5536.8億元;工業產品銷售產值5434.4億元;利潤總額310.5億元;出口額70.3億美元。與2005年相比,四項指標的增長率分別達到339.56%、348.23%、355.95%和134.72%,平均每年增長率分別達到34.46%、34.99%、35.45%和 18.61%。到2010年末,全行業規(guī)模以上企業共有6367家,總資產(chǎn)達4103.6億元;金(jīn)屬加工機床產值達209.1億美元(yuán),產值數控(kòng)化率達到51.9%,比2005年增(zēng)長了16.4個百分點;數控金屬切(qiē)削機床產量223897台,與2005年相比,增長率(lǜ)達到375.42% 。

——形成一批骨幹企業(集(jí)團)和一批高新技術企業

2010年產值超過百億(yì)元企業(集團)2家(jiā),產值超過20億(yì)元的企業 (集團) 8家,產值超過5億(yì)元的企業(集團)34家。一批高新技術(shù)企業正(zhèng)在崛起。

——企業自主創新成果顯著

自主創新成果(guǒ)產業化進程加快,開發了一批(pī)高速、精密、複合、多軸聯動數控機床,以及一批大規格、大(dà)噸位重型超重型(xíng)數控機床新產品。國家科技重大專項有(yǒu)關項目開始啟動和實施,並取得階段性成果。這些新(xīn)產品滿足了國家重點領域用(yòng)戶和軍工(gōng)建設(shè)的(de)急需,在國民經濟發展和國防軍工建設中(zhōng)起到了關(guān)鍵作用。

專欄1. 我國機床工具行業發展現狀

——結構調整取得較大進展

行業企業壓縮低檔、普通產品生產,對經濟型(xíng)數控機床進行升級(jí)換代,著(zhe)力發展(zhǎn)中高檔產品及(jí)專用產品,國產數控機床市場(chǎng)不斷擴(kuò)大。企業(yè)資本結構和經營方(fāng)式發生較大轉變,機床工具行業已(yǐ)有14家企業成功上市。全行業通過結構調整,提高(gāo)生產效率,降低製造成本,供應鏈進一步優(yōu)化,物流體係得(dé)到改善。對用戶(hù)的技術服務工作進一步加(jiā)強(qiáng),提(tí)供成套成線產品和全方位服務(wù)受到重視。

——企業固定(dìng)資產投資高速(sù)增長

全行業固定資產投資繼(jì)續保持較高速度增長。2008年、2009年、2010年全行業固定資產投資完成額分別為791.1億元、1075.7億元(yuán)、1336億元,同比增長分別為46.7%、36%、24.2%。投資方(fāng)向更加關注結構調整和(hé)自主創新(xīn)能力建設,關注市(shì)場需求結構向高端發展。一批重大(dà)技改項目相繼完工並發揮作(zuò)用,行業企業工藝裝備水平(píng)和生產環境得到(dào)改(gǎi)善。

——國際化經營有了新進展(zhǎn)

目前已有10家機床工具行業的(de)骨幹企業(yè)成功並購(或控股)了14家國際機床工具行業的著名(míng)企業。引進國際先進技術和合資、合作經營有了新的進(jìn)展。

(二)主要問題

——主機大而不強

2009年我國金屬加工機床產值達到153億美元,成為(wéi)世界第一機床生產大國,2010年(nián)產值已(yǐ)增長到209.1億美元,繼續居世界第一位。但多年來,主機總體(tǐ)水平與國外先進水平相比,尚(shàng)有較大差距。能夠為(wéi)用戶提供成套、成線服務的企業很少,缺乏提供全套解決方案或承擔更為複雜(zá)的(de)工程總承包項目能力,市場急需的中高檔數控機床主(zhǔ)要依賴進口(kǒu)。2008年我國金屬加工機床進口金額高達75.9億美元,其中金屬(shǔ)切削(xuē)機床56.8億美元(yuán);金屬成形機床19.1億美元。盡管2009年受金(jīn)融(róng)危機影響,進口金額有所下降,但仍(réng)達到59億美元,其中金屬切削機床45.6億美元;金屬成(chéng)形機床13.4億美元。2010年(nián)進口金額再次創出新高,達到94.2億美元,與曆(lì)史最高點(diǎn)2008年同期(qī)相比(bǐ),增(zēng)長(zhǎng)24.4%。其(qí)中進口量較(jiào)大的主機(jī)產品有:加工中心、數控車床、精密磨床和特種加工機床等。

——數控(kòng)係統和(hé)功能部件發展滯後

數(shù)控係統和功能部件發展滯後已成為製約(yuē)行業發展(zhǎn)的瓶頸。國產中檔數控係(xì)統國內市場占有率隻有35%,而高檔數控係統95%以上依靠進口。功能部(bù)件國內市場總體(tǐ)占(zhàn)有率約為30%,其中(zhōng)高檔功能(néng)部件市場占有率更低。台灣地(dì)區品牌功能部件約(yuē)占國內市場的50%,其餘20%為歐盟、日本等品牌產品(pǐn)。據國家海關統計數據,2010年我國進口數控係統金額達18.1億美元,機床附件(含功能部件和夾具)類產品達16.2億美元。

——高檔數控機床關鍵技術仍有較大差距(jù)

以(yǐ)高速、高精、複合、智(zhì)能等為特征的(de)高檔數控機(jī)床(chuáng)關(guān)鍵技術雖然已經取得明顯進步,一批共性、基(jī)礎技(jì)術和新(xīn)產品(pǐn)研發也有了新的進展,但與國際先(xiān)進水平相比,還存在較大差距(jù)。有些(xiē)關鍵技術,如:高速(sù)高(gāo)精(jīng)運動控製技(jì)術、動態綜合補償技術、多軸聯動和複合加工技術、智能化技術、高精度直驅技術、可靠性技術等尚需進一步突破(pò),有些重大技術離產業(yè)化還(hái)有一段路程。以企業為主體、以市(shì)場為導向(xiàng)、產(chǎn)學研用(yòng)相結合的研發體係尚未真正(zhèng)建立,行業的自主創新發展缺(quē)乏高新技術支撐。

——產品質量穩定性仍需進(jìn)一步提高

我國機床工具(jù)行(háng)業(yè)產品質量整體水平已經有了很大提高,對提升產業的整體素(sù)質(zhì)和核心競爭力起到了重要作用,也得到廣大用戶的認可。但在產品質量的穩定性和可靠性方(fāng)麵,例如:機床(chuáng)早期故障率(lǜ)較高(gāo),精度穩定性周期短,工程能力係數(CPK值(zhí))、平均無故障工作時間(MTBF)等指標與國(guó)際先進(jìn)水平比較(jiào)尚有一定差距。加強產品(pǐn)質量工(gōng)作,解決深層次的質(zhì)量問題依然不容忽視。

——製造服務業尚未(wèi)形成

服務業的發展水平是衡量現代社(shè)會(huì)經(jīng)濟發達程(chéng)度的重要標誌。用戶對機床工具行業服務的要求越來越高,這是社會經濟發展和國民經濟各領域產(chǎn)業升級的(de)客觀需求。而行業企業多是重視提供通用的單機產品,忽視對用戶生產工藝特(tè)點(diǎn)和個性化需求的了(le)解和研究。製造服務業具有技(jì)術含量高、產出附加值高的特征,機床工具行業急需由生產型製造向服務型製造轉變,實現傳統服(fú)務的改造和升級(jí)。

——行業整體經濟效益偏低

機(jī)床工具行業屬於技術(shù)密集、資(zī)金密集、人才(cái)密集的產業,具有多門類、多品種、小批量、高社(shè)會效(xiào)益等產業秉性。目前(qián)行業配套的中高檔數控係統和(hé)關鍵功能部件(jiàn)主要依賴進口,多數產品技術附加值偏低,產業整體還處於國際產業鏈的中低端,行業整體經濟效益偏低,盈利能力較差,與發(fā)達國家相比仍存(cún)在一定差距。

二、麵臨形勢

(一)國際環境

——世界經濟(jì)複蘇緩慢(màn)

當前,世界多極化、經(jīng)濟(jì)全球化深入發展,科(kē)技創新孕育新突(tū)破,但世界經濟複蘇緩慢且進程艱(jiān)難曲折。百(bǎi)年(nián)不遇的國際金融危機影響深遠,全球需求結構出現明顯(xiǎn)變化,經濟複蘇(sū)不穩定因素增多。氣候變化、能源資源安全(quán)等全球性問題更加突出,國際和(hé)地區熱點問(wèn)題此起彼伏,我國發(fā)展的外(wài)部環境更加複雜,機床工具行業麵臨著新的發展機遇和挑戰。

——回歸製(zhì)造業

金融危機(jī)引起發(fā)達國家的反思,紛紛實施以(yǐ)先進製造業(yè)為核心(xīn)的“再工業化”,回歸製造業。世(shì)界製造業麵臨新一輪以高新技術為支(zhī)撐的產業結(jié)構調整,圍繞市場、資源、人才、技術、標準等的競爭將會(huì)更加激烈(liè)。

——我國(guó)機床工具行業的國際地位提高

隨著我國機床工具行業(yè)的快速發展,整體競爭(zhēng)實力不斷增強(qiáng),國際地位顯著提高。世界製造強國既害怕喪失誘人的中國市場,同時又(yòu)擔心被(bèi)中國趕超,國際技術和經濟交(jiāo)流處於新的複雜環境。

——進(jìn)出口貿(mào)易將展開新的(de)博弈

發達國家受自(zì)身利益驅使,貿易保護主義抬頭,匯率(lǜ)之爭將不可避免。國際貿易保護與博弈在(zài)數量、強(qiáng)度、手段、內容等方麵快速上升,呈現常態化和持久性(xìng)。自由貿易區與(yǔ)《海峽兩岸經濟合作(zuò)框架協議(ECFA)》的實施,增加了我國機床工具行業發展外部環境的複雜性。

(二)國內政策環境

——調(diào)整結構和轉變經濟發展方式已成為我國經濟發展國策

國家宏觀調控和應對複雜局麵的能力(lì)明顯提高,國民經濟(jì)各行業的結構(gòu)調整與(yǔ)產(chǎn)業升級將導致製造裝備的更新,為機床工具行業提供持續的發展機遇(yù)和空(kōng)間。

——裝備製造(zào)業的調整振興政策環境不斷優化

國家圍(wéi)繞裝備製造業的“調整與振興”、“自主(zhǔ)創新”出台一係(xì)列經濟政策,為機床工具行業的可持(chí)續發展提供了良好的政策環境。

——高檔數控機床發展的新機遇

2009年開(kāi)始實(shí)施的“高檔數控機床與(yǔ)基礎製造裝備”國家科技重大專項至今共立項344項,涉及企業170餘家、科研院所36家、院校36家,部分項目已經取得階段性成果。科技重大專項以及國家培育和發展戰(zhàn)略性新興產業等一係列方(fāng)針政a策的(de)實施,為高檔數控機床(chuáng)發展提供了新的機遇。

——我國經濟發展依(yī)然存(cún)在宏觀調控壓力

我(wǒ)國經濟正處於工業化、信息化、市場化、國際化深入發展,經濟結構轉型加快,經濟社會發展和綜合國力躍上新台階的關鍵時期。國內發展中的(de)不平衡、不協調、不可持續問題依然突出,例如:經濟增長的資源環境約束強化,科技創新能力不強,產業結構不合理,外需(xū)疲軟(ruǎn)、房地產、物價(jià)、投資等諸方(fāng)麵都存在巨大(dà)壓力。為實現國家的科學發展和長治久安,我們必須充分利用各種有利條件,加快解決突出矛盾和問題,使經濟增長從主要依(yī)靠資源能源消耗型向依靠科技進步(bù)、勞動者素質提(tí)高方(fāng)向發展,集中力量辦好自己的事(shì)情(qíng)。

(三)金融危機對產業發展的影響

——加快推動產業結構調整

國際金融危機(jī)的持續擴散和蔓延,使世界經濟嚴重衰退,對我國(guó)經濟也帶來極(jí)大損害,機(jī)床工具行業已經到了結(jié)構調整和升(shēng)級轉型的關鍵時(shí)期。

——科技革命催(cuī)生(shēng)新興產業崛起

當今世(shì)界科學技術發展日新(xīn)月異,正孕育(yù)著新的革(gé)命性(xìng)突(tū)破。加工技術進入亞微米、納米級超精加工時代,網絡化(huà)製造技(jì)術方興未艾,綠色製造正在興起,以數控機床為技術平台的數字化製造提升到了智能製造的新階段,技術集成和技術複合已成為數(shù)控機床技術最活躍的發展趨勢之一。發展戰略(luè)性(xìng)新興產業已成為世界搶占新一輪經濟和科技發展製高點的重大戰略。

——國內機(jī)床工具市場國際化競爭更加劇烈

金融危機(jī)的巨大影響加劇了中外企業(yè)的貼身搏擊,國外企業以不同形式加快搶占中國市場,國內機床工具市場呈現國際化競爭格局,競爭更(gèng)加劇烈。

——技術創新是支撐產品結構調整的(de)動力

科技支撐發展,創新引領未來。技術創新是支撐產品結構調整的動力,也是獲得(dé)持(chí)續(xù)競爭優勢的主要源泉。不創新,企業就不(bú)能(néng)生存,不持續創新,企業就難以發展。隻有以技術創新為動力,堅持產品結構調整,才能不斷適應市場需求新變(biàn)化,在國內外(wài)市場競爭中占據戰略主動。

——企(qǐ)業生產經營向以客戶需求為(wéi)中心轉化

金融危機的衝擊使市場爭奪日趨(qū)白熱化,更(gèng)加刺激了企業生產經營理念的轉化。用(yòng)戶需要什麽,企業就(jiù)要以用戶需求為(wéi)中(zhōng)心,特別是把握市場前瞻性(xìng)需求,滿(mǎn)足市場新變化,形成全方位(wèi)的服務能力,提供成套成線產品及全麵解決方案,逐步實現承擔工程總承包項目。

(四)市場預測

——國內市場預測

“十二(èr)五”期間,我國經濟仍將保持平穩較快發展,國內(nèi)市場需求將平穩上升。特別是隨著下遊用戶行(háng)業的產業升級,對機床工具行業產品必將提出更高的技術要求,也孕育著提供更大的市場需求空間(jiān)。預計“十二五”期間(jiān)我(wǒ)國(guó)機床工具市場消費額將平穩增長,平均年增長率將超過10%,到2015年,年消費(fèi)額將近8500億元左右。

——國際市場預測

金融危機爆發以來,世界各國紛紛采取一係列振(zhèn)興經濟措施,但包括美(měi)國、歐盟等在內的大部(bù)分國家還遠未(wèi)擺脫金融危機的影響,均麵臨新(xīn)一輪調(diào)整、產(chǎn)業升級(jí)和(hé)重新布局。國際市場尚未全麵恢複,我國機床工具行業麵臨的出口(kǒu)形勢依然嚴峻。隨著機床工具產業的不斷升級,產品性能和質量日益提升,以及更加注重鞏固(gù)擴大(dà)傳統(tǒng)市場、積(jī)極開拓新興國家和地區的(de)潛在(zài)市場,“十二五”期間我國機床工具產品出口仍將保持平穩、持續增長。預(yù)計到2015年機床工具產品出口總額將達到110億美元左右。

——航空航天(tiān)製(zhì)造領域

我國航空航天(tiān)製造領域正(zhèng)麵臨產業升級,產品(pǐn)將向高性能、輕量化、整體化、大型化(huà)、精密(mì)化(huà)、數字化方向發展。航空航天產品的(de)關鍵零部件大量采用鈦合金、高強度耐(nài)熱合金鋼、工程陶瓷等難加工材料和先進複(fù)合材料,對機床(chuáng)工具行(háng)業不斷提出新的(de)需求。隨著製造技術的發展與進(jìn)步,航(háng)空航天工業對高速、精密、複合(hé)、多軸聯動等高技(jì)術產品都有需求,也將涉及重型、超重型以及極限製造裝備等。

——發(fā)電設備(bèi)製造領域

截止到2010年底,全國發電設備裝機容量達到9.6219億千瓦,其中,水電裝機(jī)容量(liàng)2.1340億千瓦,火電裝機容量7.0633億千瓦,核電裝機容量1082萬千瓦,風電並網裝機3107萬千瓦。據預測:到2020年,核電(diàn)裝機將超過7000萬千(qiān)瓦,投入資金也將大幅度增加;水電(diàn)裝(zhuāng)機規模(mó)將達到3億千瓦左右(yòu);風電裝(zhuāng)機將超過(guò)1億(yì)千瓦;西電東(dōng)輸等重點工程將進一(yī)步實(shí)施(shī)。發電設備製造對重型機床、高檔立、臥式加工中心等,以及相應的現代高效刀具、高(gāo)檔量儀等都將(jiāng)提出新的需求。

——船舶製造領(lǐng)域

2010年,我國造船完工量6120.5萬(wàn)載重噸,占世界(jiè)總量的41.9%,居(jū)世(shì)界第(dì)一(yī)位。“十(shí)二(èr)五”期間,船舶工業(yè)將形成開發、建造(zào)高技術、高附加值船舶及海洋工程裝備的能力,該類產品年產量將有大(dà)幅度增長;重(chóng)點提高船用低、中速柴油機年生產能力;國產船用設備的平均裝(zhuāng)船率(按價值計算)達到80%以上。船舶工業(yè)的產業升級對船舶製造裝備提出新的需(xū)求(qiú),所涉及的(de)產品主(zhǔ)要是高可靠性(xìng)的重型、超重(chóng)型、精密、高效及專用數控加工機床等。

——軌道交通領域

截止到2010年底,全國鐵路營業裏程達到(dào)9.10萬(wàn)公裏,居世界第二位。國家《中長(zhǎng)期鐵(tiě)路網規(guī)劃》提出:到2020年全國鐵路營業裏程將達到12萬公裏以上。根據我國城市軌(guǐ)道交通的需求,到(dào)2015年預計將在22個(gè)城市建設79條城市軌道交通線,總長(zhǎng)2260公裏。據預(yù)測,“十二五”期間,軌道交通領(lǐng)域(yù)建設仍將保持較高的投資力度,鐵路和城市軌道建設需要大批鐵路設備(bèi)專用機床(chuáng)和通用(yòng)機床。

——汽車製造領域

2010年,我國汽車產量為1826萬輛,年產量居世界第一位,比(bǐ)上年增長32%,占全球(qiú)當年汽車總產量的23.5%。“十二五”期間,汽車製造領域將增加投資重點(diǎn)支持技術進步和技術(shù)改造,發展節能環保(bǎo)和新能源汽車。該領域產(chǎn)業升級將進一步拉動汽車及(jí)零部件製造企業技術改造相應投入。汽車製造業是機床(chuáng)工(gōng)具行業的最大市場(chǎng),需要(yào)大量高效、高性能數控機床及柔性生產線(xiàn),該行業每年投資額中很大比例用於購買機床工具產品。

——戰略性新興產業

戰略(luè)性新興產業是引導未來經濟社會發展的重要力量。“十二五”期間,國家將著力培育節能環保、新一代信息(xī)技術、生(shēng)物、高(gāo)端裝備製造、新能源、新(xīn)材料和新能源汽車等戰略性(xìng)新興產業。機床工具行業(yè)將積極(jí)為這些產業的發展(zhǎn)提(tí)供先進的技(jì)術裝(zhuāng)備和服務。

三、發展思路

(一(yī))指導思想

以科學發展為主題,以加快轉變發展方式為主(zhǔ)線,以結構戰略性調整為主攻方向,走“兩(liǎng)化融合”新(xīn)型工業化道路。抓住行業發展的重要戰略機遇,以發展(zhǎn)數控機床為主導、主機為龍頭、完善配套為基礎,重點(diǎn)突破數(shù)控係統和功能部件薄弱環節(jiē),加(jiā)快高檔數控機床產業化。依(yī)托科(kē)技重大專項(xiàng),堅持(chí)科技進步(bù)和自主創新。加強創新人才隊伍建設,提升企業核(hé)心競爭力,推動我國由(yóu)機床(chuáng)工具生產大國向強國轉(zhuǎn)變。

(二)發展戰略

——培育核心競爭力戰略

企(qǐ)業核(hé)心競爭力是(shì)技術、人才、品(pǐn)牌、管理(lǐ)、文化的綜合體現,是企業運用研究開發、生產製造和市場營銷(xiāo)等手段而具備的綜(zōng)合獲(huò)利能力。企業不論大小(xiǎo),核心競爭力是(shì)企業能夠長期獲得競爭優勢的基本因素(sù),是企業的生(shēng)命力。培(péi)育具(jù)備核心競爭力的企業和企業集團是機床工具行業持續發展的根本(běn)保證。

——自主創新戰略

機床工具行業(yè)是國家基(jī)礎性和戰(zhàn)略性產業,必須立足於自主創新,通過自主(zhǔ)研發原始創新、引進技術消化吸收再創新、集成現有技術創新(xīn)等方式,實現關(guān)鍵技術突(tū)破和產(chǎn)業升(shēng)級。

——兩化融合戰略

工業化和信息(xī)化融合是新型工業化的必由(yóu)之(zhī)路。要以信息技術提升研發設計、加工製造(zào)、企業管理及營銷(xiāo)服務等集成應用水平,重點要提升產品的數字化、智能化、自動化和網絡化水平,實現產品(pǐn)升級換代,提高競爭力。

——精心創品牌戰略

開展精(jīng)心創品牌活動,通過加強(qiáng)和改進產品設(shè)計、製造(zào)、試驗、服務等措施,運用標準、專利等(děng)手段,全(quán)麵加強質量(liàng)管理,突出產品可靠性和(hé)穩定性考核,提高產品質量水平(píng),擴大國產機床工(gōng)具產品(pǐn)的市場占有率。

(三)發展目標

——2015年綜合(hé)目標

• 機床工具行業實現工業總產值(zhí)8000億(yì)元;

• 數控機床年產量超(chāo)過25萬台,國內(nèi)市場占有率達到70%以(yǐ)上(shàng)(按銷售額計);

• 機(jī)床工具行業(yè)全年出口額達到(dào)110億美元(yuán),其中機床出口占40%以上;

• 全行業平均工業增(zēng)加值率達到30%;

• 全行業單位工(gōng)業增加值能耗比“十(shí)一五(wǔ)”末降低10%;

• 重點企(qǐ)業研發費用投入占銷售收入比例超過4%。

——未來10-15年戰略目標

• 實現由機床工具生產大國向機床工具強國轉變。

機床工具(jù)強國的(de)主要標誌:

• 形成完善(shàn)的數控機床產業鏈,國產數控(kòng)係統和功能部件等配套件基本滿足國內主(zhǔ)機需要。主導產品達到

國際先進技術水(shuǐ)平。

• 國產中高檔數(shù)控機床在國內市場占有主導地位,在航空航天(tiān)、船舶、汽車製造、發電設(shè)備等國家重點領

域的主導企業關鍵零(líng)部件加工中得到實質性的推廣應用。

• 擁有幾家(jiā)掌握(wò)核心知識產權(quán)、具有國際競爭力和影響力的機床工具企業(集團)。

• 培育一批國際知名的機床、工具品(pǐn)牌。

四、重點產品與技術

(一)重點發展產品

——四(sì)大主(zhǔ)機(金屬切削機床、金(jīn)屬成型機床、鑄(zhù)造機械(xiè)、木工機床)

為軍工、航空航天、能源、汽車、軌道交通等國家重點發展領域和戰(zhàn)略(luè)性新興產(chǎn)業提供的(de)高檔數控(kòng)機床(高速、精密、智能、複合數(shù)控(kòng)金屬切削機床,高效、精密電加工和激光加工等特種加工機床,金屬成形機床等);

為機床製造企業提供的高精度、高可(kě)靠性工作母機;

為高性能(néng)功能部件、工具(jù)係統批量製造(zào)提供的高檔數(shù)控(kòng)機床和專用設備;

為國家重點發展領域提供(gòng)急需(xū)的其他高性能機床、鑄造機械、木工機床等先進加工機(jī)械、成套成線產品及應用軟件;

鼓(gǔ)勵發(fā)展體現“綠色製造”的產(chǎn)品。

——功能(néng)部件和機床(chuáng)附件

中高檔數控機床急需的高速、高效(xiào)、高精度、高可靠性功(gōng)能部件和機床附件(雙擺角數控萬能銑頭、滾珠絲杠副、滾動直線導軌副、主軸單元、刀庫及自動換刀裝置、數控刀(dāo)架、數控回轉工作台、數控平(píng)旋(xuán)盤、動力卡盤、電永磁吸盤、高速防護裝置、液壓配套件等)。

——中高檔數控係統

全數字、開放式、高性能數控係統裝置及(jí)伺服驅動裝置,以及配套的伺(sì)服電機、主軸電機、電主軸組件、直線電機、力矩電機;高分辨率絕對式光柵尺和編碼器;高可靠性(xìng)、智能型機床電器及數顯裝置等。

——切削刀具及量具量儀

“高精度、高效率、高可靠性和專用化”的現(xiàn)代高效刀具(jù)(硬質合金刀具,超硬刀具,高性能高速鋼刀(dāo)具等)及工(gōng)具係統;

數字化精密量具和量儀;在(zài)線檢測自動化量儀。

——磨料磨具、超硬材料及製品

磨料深加工產品;為數控機床配套的高速、高效、精密磨具及(jí)高檔塗附(fù)磨具;

粗(cū)顆粒(兩毫米以上及寶(bǎo)石級(jí))和細(xì)顆(kē)粒(納米(mǐ)級)超硬(yìng)材料、CVD金剛石、超硬複合材料及各類超硬材料製品(磨具、刀具、鋸切工具和鑽進工具等)。

專欄3.重點發展產品(產業化推廣應(yīng)用)

1. 數控車床類

——普及型、全功能數控車床。

——高速數控車床、精密數控車床、車削中心及銑車複合(hé)機床等。

2. 數(shù)控銑、鑽床及加工中心類

——數控銑床、立式加工中心(xīn)、臥式加工中(zhōng)心。

——多軸聯動加(jiā)工中(zhōng)心、車銑複合(hé)機床等。

——數控(kòng)鑽床等。

3.數控重(chóng)型機床類

——數控(kòng)銑鏜床(含銑鏜加工中心)、數控龍門鏜銑床(含龍門加工(gōng)中心)、數控重型立式車床、數(shù)控重(chóng)型臥式車床等。

4. 齒輪加工機(jī)床類

——數控滾齒機、數控插齒機、數控剃齒機(jī)、數控磨齒機等。

5. 數控磨床(chuáng)類

——數控外圓磨床、數控內圓磨床、數控(kòng)萬能磨床、數控(kòng)平麵磨床、數控螺紋磨床、數控工具磨床、數控曲軸磨床、數控珩磨機(jī)、數控超精密磨床等。

——數控(kòng)導軌磨床、數控軋輥磨床。

6. 高速、數控(kòng)插床,高(gāo)速、數控拉床,高速、數控刨床及鋸床,

7. 特種加工機床類

——高性能數控電火花線切割機床、數控(kòng)電火花成形機床(chuáng)、數控激(jī)光切(qiē)割機等。

8. 數控金屬成型機床類

——數控、高效、精密(mì)衝(chōng)壓(yā)機床;數控液壓機;數控剪板(bǎn)機和折彎機等;自動化衝壓生產線、大型多工位衝壓生產線;大型數控機械壓力機、數控強力旋壓機等。

9.數控專用機床及柔性線

——柔性加工自動生產線;數控葉片、葉輪加工機床、大型曲軸車銑複合加工機(jī)床(chuáng)、數控(kòng)臥式深孔鑽(zuàn)鏜床(chuáng)等各種專用數控機床。

——-軌道設備加工機床

10.鑄造(zào)機械

——高效、節能、環保、自動化鑄造機械(如:自動製芯機、鑄件自動清理設備、磨削清理自動生產(chǎn)線、自動砂處(chù)理設備、自動壓鑄(zhù)機、環保型熔煉設備、精密鑄造設備等)

11. 木工(gōng)機床(chuáng)

——數控、高效、高精、環保型木工機床及集(jí)成化柔性(xìng)生(shēng)產線等(děng)。

12. 數控係統及關鍵功能(néng)部(bù)件類

——全數字、開放式、高(gāo)性(xìng)能(néng)數控裝置及伺服驅動裝置,以及配套的電主軸、伺服電機、主軸電(diàn)機、直線電機、力矩電機;高分辨率絕對式光柵尺(chǐ)和高性能編碼器等。

——雙(shuāng)擺角數控萬能銑頭、刀(dāo)庫及機械手、滾珠絲杠副、滾動直線導軌副、數控刀架、數控回轉工作台、高速防(fáng)護(hù)裝置、高精度機床附件、高可靠性液壓配套件、高性能機床電器等(děng)。

13. 量具、量儀類

——數字化精密量具和量儀(長度、角度、齒輪、大型箱體等的精密數字化量具、量儀(yí)和測量中心;在線檢測自動化(huà)量儀;激光測量係統等)。

——各類大(dà)型數字化精密量儀和測量中心。

14.現代高效刀具類

——為數控機床配套的高精度、高效率、高可靠性、專用化刀具及複合刀具,塗層刀具,可轉位刀具等。

15.磨料磨具、超(chāo)硬材料及製品類

——磨料深加工產品、為數控機床(chuáng)配套的高檔磨具(jù)(高效、高速、重負荷、精密和超精密磨具,新(xīn)型低溫結合劑等)及塗(tú)附磨具(人造金剛石、立方氮化硼塗(tú)附磨具及全聚酯布(bù)高強度(dù)重負荷砂帶、特殊塗層砂帶等)。

——粗顆粒(兩毫米(mǐ)以上及寶石級)和細顆粒(納米級)超硬材(cái)料及CVD金剛石、超硬複合材料;各類超硬材料製品(數控機床用高速高效高精度(dù)超硬材(cái)料砂輪、成型修整滾輪等磨具;精密高性能鏜、銑、鉸削等特殊刀具;IC、IT行業(yè)晶圓加工用係(xì)列工具;高檔金剛石(shí)專用鋸片;納米(mǐ)級金剛石製品及金剛石地質鑽探類工具等)。

(二(èr))重大技術研究

——基礎、共性技術研究

CAD/CAE/CAM技術研究;提高(gāo)機床可靠性(xìng)及使用壽命研究;機床靜態動態測量技術研究、機床熱變形及補償技術研究、數控機(jī)床製造工藝及裝備研究等。

——關鍵技術研究(jiū)

直接驅(qū)動技術研究;高速加工技術(shù)研究;精密加工技術(shù)研究;多軸聯動與複合加工技術研究、智能化技術開發(fā)、網絡製造技術應用(yòng)等。

專欄4.重大技(jì)術研究

1.基(jī)礎、共性技術研(yán)究

——CAD/CAE/CAM技(jì)術研究

——提高機床可靠性及使(shǐ)用壽命研究

——機(jī)床靜態動態測量技(jì)術研(yán)究

——機床熱變形及補償技術研究

——機床振動技術及補償研究

——機床係統精度分(fèn)析研(yán)究

——主軸撓度補償技術

——數(shù)控機床製(zhì)造工藝及裝備研究等

2.關鍵技術研究

——直接驅動技術研究

——高速加(jiā)工技術研究

——精密加工技(jì)術研究

——多軸聯動與複合(hé)加工技術研究

——智能化技術開發

——網絡製造技術應用

——機(jī)器人與數控機床集成應用技術

——電火花線切割(gē)加工節能、高效脈(mò)衝電源技術

——絕對式直線和角度測量技術

——精密(mì)測量(liàng)技(jì)術研(yán)究(jiū)和儀器開發

——高速、高效、精密(mì)超硬材(cái)料磨削工(gōng)具製造技(jì)術

——現代高效刀具設計與鍍層技術研究

——綠色製造技術等

五(wǔ)、主要任務

全力(lì)實施六大工程(chéng),轉變行業發展方式,確保完成(chéng)“十二五(wǔ)”發展目(mù)標,為實現未來10-15年戰略目標打(dǎ)下堅實基礎(chǔ):

(一)結構調整工程-----加快發展方式轉變

——調整產業(yè)結構

發揮重點骨幹(gàn)企業批量製造能力優勢,鼓勵通用型主機製造適度集中生產,打造一批具(jù)有(yǒu)國際競爭能力的先進製造業基地。

促(cù)進中小企業發展,提(tí)升專業化分工協作水(shuǐ)平,扶持一批具(jù)有專(zhuān)業(yè)特色的“專、精、特”製造企業,發展一批專業特色鮮明(míng)、品牌形象突(tū)出、服務平台完備的現代產業集群。

抓住國家培育和發展(zhǎn)戰略性新興產業的機遇,調整產業結構(gòu),發展高端裝備製造,加快形成新的經濟增長(zhǎng)點,推動產業升級,滿足節能環保、新一代信息技術、生物、高端裝備製造、新能(néng)源、新材料、新能源(yuán)汽(qì)車等產業發展需要。

發展區域優勢特色產業,加快產業集聚區發展和產業升級。整合區(qū)域內(nèi)鑄造、鍛造、熱處理、表麵處理四大基礎工藝能力,建設專業化生產中心。

——加快產品升級換代

壓(yā)縮低檔、普通(tōng)產品生(shēng)產,限製或淘汰落後、高汙染(rǎn)、高耗能產品生產,發展技術(shù)含量(liàng)高、經濟附加值高(gāo)的產品(pǐn),加快產品(pǐn)升級換代,加(jiā)強中高檔數控機床及成套、成線裝備研發和產業化,提(tí)高國產數控機床市(shì)場占有率。

——發(fā)展現代製(zhì)造服務業(yè)

從根本上轉變粗放式經營模式:從簡單的批量生產向多品種、個性化生產(chǎn)方式轉變,從以生產為主導向以用戶為主導的定製生產方式轉(zhuǎn)變,實(shí)現集單件生產和大批量生產優點為一體的精益生產方式。

加快發展(zhǎn)現代(dài)製造服務業,鼓勵有條件的行業骨幹企業利用自身優(yōu)勢延伸產業鏈,創造條件由生產(chǎn)型製造向現代服務型製造轉變,由向社會提供單一產品向為用戶提供成套產品、成線產品轉變,提升成套設備生產能力和工程承包能力,逐步提供軟件、信息谘詢服務(wù),發展機床再製造工程等,提(tí)高服(fú)務水平,最終(zhōng)成為提供(gòng)全(quán)麵解決方案的供應商。

——優化進出口貿易結構

努力提高出口產品的技術(shù)含量,減少高耗能、高汙染及資源性(xìng)產品出口,提高中(zhōng)高檔數控產品出口比重;努力擴大技術服(fú)務業(yè)出口,不斷提高行業出口效益;穩定、鞏固(gù)傳統出口市場,開拓新興市場。鼓勵高新技術裝備和先進(jìn)技術進口(kǒu),優(yōu)化進出(chū)口貿易結構。

(二)技術創新工程-----支撐和引(yǐn)領行業發展

——建(jiàn)立和完(wán)善(shàn)技術創新體係

構建和完善以企業為主體、以市場為導向、產學研用相結合的(de)技術創新體係;堅持加(jiā)大研發費用投(tóu)入;加強(qiáng)關鍵技術、共性技術的研究,力爭在基礎和共性技術(如:高速高精運動控(kòng)製(zhì)技術、動態綜合補償技術、多(duō)軸聯動和複合加工技術、可靠性技術、智能化技術、高精度直驅技術等)攻(gōng)關(guān)上有所突破,提高產品開發技術水平。

——落(luò)實(shí)科技重(chóng)大專(zhuān)項“十二五”實施計劃

突出企業創(chuàng)新主(zhǔ)體地位,落實以(yǐ)市場為導向、主機為牽引的(de)項目立項和(hé)實施機製;係統安排,重點突破,著力提升(shēng)國產數控機(jī)床、高檔數控係統和功能部件設計與(yǔ)製造技術,提高產品性能、可靠(kào)性和配套能力;重視用戶製造工藝(yì)研究,發揮重點用(yòng)戶的應用示範作(zuò)用,並重視在機(jī)床工具行業實施國產高(gāo)檔數控機床和功能部件應用示範工程,提高工作母機的裝備水(shuǐ)平。

——突破數控係統和功能部(bù)件發(fā)展瓶頸

在“十一(yī)五”發展基礎上,堅持技術(shù)高(gāo)起點、生產專業化、產量規模(mó)化的原則,加強創新能力建(jiàn)設和核心技術攻關、批量生產(chǎn)試驗驗證(zhèng)、可靠(kào)性研究試驗等,全麵提高製造技術水平、製造能力(lì)、質量保證能(néng)力和服務能力(lì),實現與主機的應用示範(fàn)和批量(liàng)配套(tào),不斷推(tuī)進數控係(xì)統和功能部件產業化。

——加強國(guó)際合作

堅持“引進來”、“走出去(qù)”相結合,充分利用各種國際資源。在學習先進設計技術的同時,要注重製造工藝技術,全(quán)麵(miàn)提高行(háng)業的製造水平。繼續鼓勵引進國外先進技術和優秀人才,加大消化吸收再創新力(lì)度,快(kuài)速縮短與國際先(xiān)進水平的差距。

(三)兩化融合工程------提(tí)升“高端製(zhì)造”水平

——推動主要製造企業數字化、信息化改造,實現兩化融合,充分發揮現有資源(yuán)作用,提高效率、降(jiàng)低成本,全麵提升(shēng)中高檔產品的製造技術水平和生產能力,為實現高端產(chǎn)品產業化創造條件。關鍵製造設(shè)備形成柔性製造係統供應(yīng)能(néng)力,提(tí)高(gāo)快速供貨周期適應能力和信息化(huà)管理水平。

——針(zhēn)對企業自主創新、工(gōng)藝環節、產(chǎn)品質量、節(jiē)能降(jiàng)耗、環境保護、以及安全生產等企業發(fā)展的薄弱環節,製定切實可行的技術改(gǎi)造方案(àn),應(yīng)用高新技術和(hé)先進適用技術,補充關鍵工序先進製造設備和試驗檢測儀器,形成批量製造能力,提高技術改造的質量和效益。防止低水平(píng)產能的重複建設。

——鼓勵企業積極采用自主開發的高檔新產品裝備自己,加快提升製(zhì)造裝備水平,並形成示範效應以開拓和帶動市場。

(四)品牌建設工(gōng)程-----擴大市(shì)場影響力和競爭力

——製訂品牌建設總體規劃(huá),圍繞產品開發、質量提升建立和完善全員、全過程、全方位的質量管理(lǐ)體係和(hé)質量誠信體係,統籌安(ān)排,搞好全麵質量管理工作。

——加強產品可(kě)靠性和質量穩定性研究,完善可靠性試驗和檢測方法,提升行業產品的可靠性(xìng)、安全性水平。

——完善產品(pǐn)標準體係,提高標準技術水平,積極采用(yòng)國(guó)際先進標準(zhǔn),加強(qiáng)標準的宣貫和推廣應用。

——加(jiā)強公共質量服務平台建設,為中小企業提供檢(jiǎn)測、標準、技術、計量等服務(wù)工作。

(五)綠色製(zhì)造工程(chéng)-----發展低碳循(xún)環經濟

——綠色製造是(shì)最大限度地(dì)減少對環境的負麵影響(xiǎng)和(hé)使原(yuán)材料、能源(yuán)等的利用效率達到最高(gāo)的現代製造模式。機床工具產品既要高性能、高效率,又要節約資源、低(dī)能耗(hào)、低(dī)汙染。加工過程對人友好和(hé)宜人化。應從產品的設計開始,材料選用、製造、使用過程直至(zhì)產品報廢回收,形成(chéng)“綠(lǜ)色”的全過(guò)程。鑄造(zào)、鍛(duàn)造(zào)、熱(rè)處理、噴漆(qī)、塗層等工序都要有(yǒu)節能、減(jiǎn)排、噪聲、除塵、無毒等要求。

——開展“綠(lǜ)色機床”科研工作,研究製訂“綠色機床”設計和評價標準規範。機床(chuáng)結構的改進設計(jì),如除塵、潤滑、密封、液壓和冷卻係統的改進、廢棄物的處理等。采用高新技術和先進適用技術(shù)、少無切削技術、幹式切削技術、油氣液淨化技術及其它潔淨(jìng)技術等,實現節能、節材、無(wú)汙染,發展(zhǎn)循環經濟。

——磨料磨具行業提倡創新(xīn)工(gōng)藝、節能、減排、廢物回收再利用等,向低碳環(huán)保生產模式轉變(biàn)。大力發展具有明顯(xiǎn)低碳環保特性的超硬材料(liào)及製品,並加快其(qí)普(pǔ)及應用。

——淘汰落後產(chǎn)能,限製高能耗、高汙染(rǎn)產品等。

(六)人才培育工程-----增(zēng)強持續發展能力

——根據行業特點,重點培養和引進創新型科研、設計和製造技術(shù)人才(cái)。通過國家重大科技計(jì)劃和企(qǐ)業研發(fā)項目的實施,有計劃地培養和鍛煉科技(jì)人員,在實踐中發揮技術人員作用,提高科研開發水平。支持骨幹企業創造國內外學習和實踐機會,定期選派技術骨幹赴國(guó)外相應院所和企業進行技術培訓(xùn),提高科技人員的業務水平和創新(xīn)能力,穩定科技隊伍,發揮技術人員作用。

——強化技工培(péi)訓,提(tí)高職工素質。造就(jiù)一批熟悉先進製造技術、生產工藝和裝配技術(shù),能操作和維護保養高性能設備(bèi)的高中級技工隊伍。通過技術業(yè)務考核等形式,選拔高級技能人才,並發揮“傳(chuán)、幫(bāng)、帶”作用。

——培養開拓型經營管理人才(cái),形成具有經營管理能力、熟悉國內外市場和法律的管理(lǐ)和營銷隊伍。

——建立人才培養和創新人才輩出的人才激勵機製,營造有利於(yú)人才集(jí)聚、成長和發展的環境,形成人力資源的競爭優勢。

六、保障(zhàng)措(cuò)施

(一)優化市場環境

進一步規範市(shì)場競爭,統(tǒng)籌協調,優化(huà)市(shì)場環境。打破(pò)壟(lǒng)斷行業內部需求壁壘,鼓勵各種所(suǒ)有(yǒu)製企業公平競爭,形成結構(gòu)合(hé)理、規範(fàn)有序的市場格局。鼓勵各行業積極采(cǎi)購和使用國產機床工具產品,在同等條件下優先采用(yòng)國產設備,特別要鼓勵使(shǐ)用(yòng)國產中高檔產品和首台(套)產品,擴(kuò)大國產產品(pǐn)市場占有率。

(二)支(zhī)持功能部件產業發展

進一(yī)步(bù)改善數控係統和功能部件(jiàn)產業發展環境(jìng),通過各種扶持渠道,集中支持功能部件產業發展,構建起“主機——配套——服務”緊密結合、完整的產業鏈,形成合理的產業布局。繼續支持數控係統和(hé)功能部件生產製造基礎(chǔ)較好(hǎo)的骨幹企業,加大研(yán)發經費和(hé)技術改造(zào)資金投入力(lì)度,在政策上要進一步向功能部件產業傾斜。鼓勵通過上市、參股等多種(zhǒng)形式籌集資(zī)金,在加(jiā)大(dà)技(jì)術和資金投(tóu)入的同時,形成利益共同體,取得更大的集聚經(jīng)濟效益和產業分(fèn)工效益(yì),進一步推進國產數控係統(tǒng)和功能部件產業的(de)發展。

(三)加大技術改造資金投入

技術改造是加快(kuài)我國機(jī)床工具行業可持續發(fā)展、提升產品技術水平和產(chǎn)品質(zhì)量(liàng)的重(chóng)要手段。各級政府主管(guǎn)部門要提高認識,統籌(chóu)規(guī)劃,提高技術改造資金投入集中度,重點(diǎn)投向機床工具、數控係統和功能部(bù)件等高檔產品的研發和產業化。要充分發揮中央技術改造政策的支(zhī)持和(hé)帶動作用,調動(dòng)地方(fāng)和企業的積極(jí)性,擴大融資渠道。技術改(gǎi)造項目(mù)要嚴把審查關,既要避免重複建設,又要防止資金分散、事倍功半。

(四(sì))完善進出口政策

要根據我國(guó)機床工具產業的發展狀況,在廣泛聽取有關主管部門、行業協會及企業意見的基礎上,不斷調整和完善進出口政策。要進一步鼓勵國產數控機床、數控係統和功能部件等(děng)的發展和市場推廣,對中、高檔產品出口給予更多的優惠政策。要充分利用進口關稅和進口環節增值稅的調節作用,做到既有利於進口國外先進設備、引進和借鑒國外先進技術(shù),又能夠(gòu)留給國內企業一定的市(shì)場發展空間,推(tuī)動我國機床工具行業整體升級,提高(gāo)國際競爭力(lì)。

(五)推進(jìn)中小企業公共服務平台建設

加快中小企業公共服務平台建設,是落實國家促進中小企業發展政策和機床工具(jù)行業發展(zhǎn)規劃的重要舉措,對改善中小企業(yè)發展環境,促進(jìn)社會(huì)資源優化配置和專業化分(fèn)工協作,推動共性關鍵技術的轉(zhuǎn)移與應用,逐步形成社會化、市場化、專(zhuān)業化的公共服務體(tǐ)係和長效機製具有重要現實意義。各級(jí)政府主管部門要繼續完善對(duì)機床工具行業中小企業的支持政策,進一步發揮公(gōng)共財政資金的引導作用,為中小企業提供融資、技術谘詢、人才(cái)培訓、標準化、檢測、計量(liàng)等項目的服務,健全中(zhōng)小企業信用擔保體係,研究製訂促進中小企業發展的政策,加(jiā)快(kuài)中小企業發展(zhǎn)。

(六)強化統籌協調機製

為了保證本規劃的順(shùn)利實施,各(gè)級政府(fǔ)主管部門應在統籌規劃、整體推進、分步實施的基礎上,加強和完善統籌(chóu)協調機製建設。聚(jù)焦國家政策等資源,集中支持優勢企業的高檔數控機床和功能部件等重點發展產品的關鍵技(jì)術攻關、產品開發(fā)、示範(fàn)工程和產業化,加快共(gòng)性技術研究、關鍵技術研究和產品開發,為企業產品升級換代(dài)奠定基礎。

進一步發揮行業協會等中介組織的作用,支持行(háng)業協會參與相關法律法規、宏觀調控、產業政策(cè)和行業專項規劃的研究與製定,參(cān)與製訂修訂行業標準等,完(wán)善行業管理,協助政府主管部門搞好“十二(èr)五”行業發展(zhǎn)規劃(huá)的(de)統籌實施,做好產(chǎn)業運營協調、產業安全與損害預警、信息交(jiāo)流及重大政策、科技重大(dà)專項實施等服務工作(zuò),促(cù)進行業科學發展。

如(rú)果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯係本網編輯部(bù), 郵箱:skjcsc@vip.sina.com