2022年(nián)上半年機床工具行業上(shàng)市公司運行概況

2022-12-5 來源:機床協會 作者:-

2022年上半年,國內疫(yì)情散發多發,部分機床工具行業企業集中的地區疫情比較嚴重(chóng),企業生產經營受到(dào)很大衝擊,行(háng)業供應鏈也受到很大影響。但機床工具行業克(kè)服(fú)了疫情影響等不(bú)利因素,整體取得了相對較好的經營成果。機床工具行業上市公司,作為(wéi)行業內的優質企業和典型企業,可從(cóng)一個側麵展現行業的運行狀態。

本文從各上市公司2022年(nián)半年報入手,匯總分析重點監測的行業上市公(gōng)司的運行(háng)情況。

一、概況

根據(jù)本行業產品(pǐn)特征,我們對國內(nèi)上市公司的機(jī)床工(gōng)具(jù)產品收入在總(zǒng)收入中的占比情況進行了梳理分(fèn)析,甄選了行業特征比較突出(chū)的57家企業作為行業上市公司的重(chóng)點監測和(hé)分析的對象。2022年上(shàng)半年較2021年增加1家(新(xīn)上市),減少1家(退市),總數保持不變。這57家上市公司中,深交所主板23家,創業板20家;上交所主板6家,科創板8家。

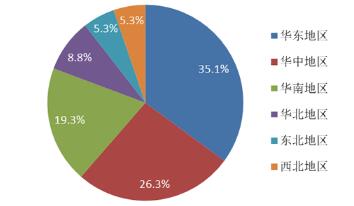

從行業上市公(gōng)司的地區分布來看,華東地區居(jū)首,占35.1%;華中地區其次(cì),占26.3%;華南地區第三,為19.3%。具(jù)體分布情況如圖1所示。

圖1 行業上(shàng)市公司地區(qū)分布情況

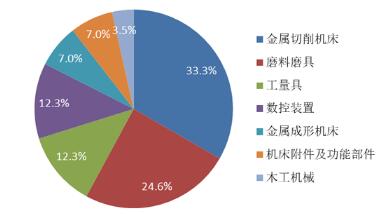

從行業上(shàng)市公司的細分行(háng)業分布來看,金(jīn)屬切削機床行業居首,占33.3%;磨料磨具行業其次,占24.6%;工量(liàng)具和數控裝置均占12.3%;金屬成形機床和(hé)機床附件及功能部件(jiàn)均占7.0%。具體行業分布情況(kuàng)如圖2所示。

圖(tú)2 行業上市公司細(xì)分行業分布情況

二(èr)、行業上市公司主要財務指標情況(kuàng)

1.資(zī)產負債情況

截(jié)至2022年上(shàng)半年末,重點監測上市公司的資產(chǎn)總計為2572.5億元,較年初增長7.7%。負債合計為1218.4億元(yuán),較年初增長6.0%。資產(chǎn)負債率為47.4%,較年初下(xià)降0.7個百(bǎi)分點,較年初增長的企業(yè)占52.6%,下降的企業占47.4%。各(gè)分(fèn)行業的資產負債(zhài)情況見表1。

表(biǎo)1 各分行業資產負債情況表

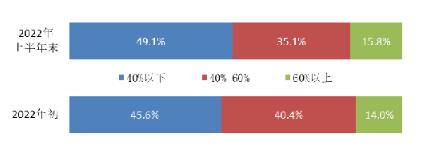

從分布情況看,資產負債率在40%以下的企業占(zhàn)比為49.1%,較年初增長3.5個百分點(diǎn);介於40%-60%之間的企(qǐ)業占比為35.1%,較年初下降5.3個(gè)百分點;高於60%的企業占比(bǐ)為15.8%,較年初(chū)增長1.8個百分點,其中有一家企業超過100%。整體呈現出兩頭擴展、中間(jiān)收窄的變化。資產負債率的整體分布情況見圖3。

圖3 資產(chǎn)負債率分布情況

2.收益情況

2022年上半年,重(chóng)點監測的上市公司實現營業收(shōu)入609.1億元(yuán),同比增長8.7%。其中39家企(qǐ)業(yè)同比(bǐ)增長,占68.4%;18家企業同比下降,占31.6%。

實現利潤(rùn)總額75.2億元(yuán),同比增長14.6%。其中32家企業同比增長,占56.1%;25家企業同比下降,占43.9%。

2022年上半年的虧損麵為12.3%,同比擴大1.8個百分點。

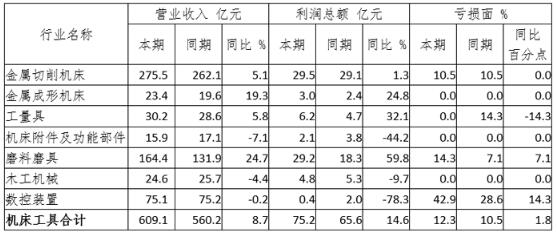

各分行業的收益情況見表2。

表2 各分行業收益情況表

3.效益情況

2022年上半年(nián),重點監測上市公司的利潤率(利潤率=利潤總額/營(yíng)業收入)為12.3%,同(tóng)比(bǐ)增(zēng)長(zhǎng)0.6個百分點。其中25家企業同(tóng)比增(zēng)長,占43.9%;32家企業同比下降,占56.1%。

毛利率為(wéi)27.9%,同比下降0.3個百分點。其中21家企業同比增長,占36.8%;36家企業同比下降,占63.2%。

各分行業的利(lì)潤率和毛利率情況(kuàng)見表3。

表3 各分行業效益情(qíng)況表

從利潤(rùn)率的分布來看,2022年上半年利潤率在0%以下的企業占比為12.3%,較上年同期擴大1.8個百分點;位於0-10%之間的占比(bǐ)為28.1%,同比下(xià)降(jiàng)3.5個百分點;位於10%-15%之間的占比(bǐ)為12.3%,與上年同期持平;位(wèi)於15%以上的占比為(wéi)47.4%,同比(bǐ)擴大1.8個百分點。整體分布略往兩頭的區(qū)域擴展。利潤率的整體分布情況見(jiàn)圖4。

圖4 行業上市公司利潤率(lǜ)分布情(qíng)況

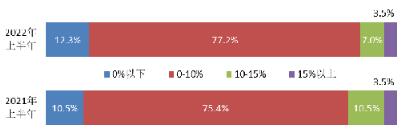

2022年上半年,加權平均淨資產收益同比增長的(de)企業有20家,占35.1%;同(tóng)比下降的有37家,占64.9%。從具(jù)體分布來看,0%以下的企業占比為12.3%,同比擴大1.8個百分點;位於0-10%之間的占比為77.2%,同比擴大1.8個百分點;位於10%-15%之間的占比為7.0%,同比下降3.5個百分點;位於15%以上的占比為3.5%,與上年同期持平。整體略往左側偏移。加權平均淨資(zī)產收益(yì)的整體分布(bù)情(qíng)況見圖5。

圖5 加權淨資產收益率分布情況

4.現金流情況

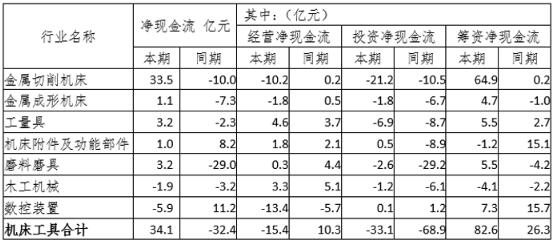

2022年上半年,重點監測的上市公司經營活動產生的現金流表現為淨流出,流出淨額為15.4億元(yuán);投資活動產生的現金流表現為淨(jìng)流(liú)出,流出淨額為33.1億元;籌資活動產生的現金流表(biǎo)現為淨流入,流入淨額為82.6億元。

各分(fèn)行業的現金流情況見表4。

表4 各分行(háng)業淨現金流情況(kuàng)表

三、部分上市公(gōng)司2022年上半(bàn)年運行情況

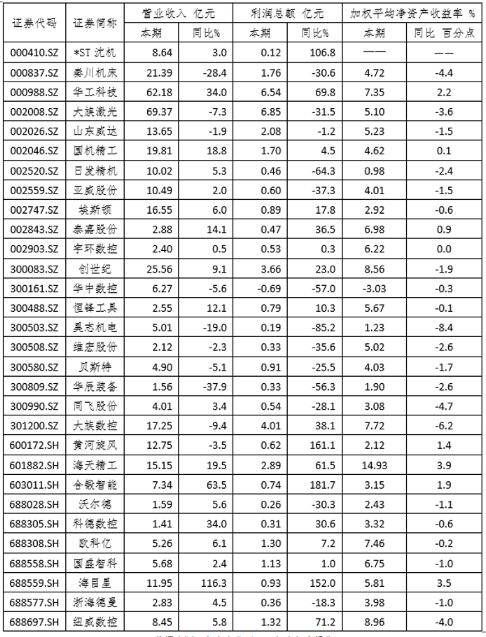

以下我們選擇部分關注度(dù)較高的(de)行業(yè)上(shàng)市公司,介紹一下主(zhǔ)要指標情況(kuàng)。

表5 部分上市公司主要經濟指標

(數據(jù)來源:各上市公(gōng)司2022年半年度報告)

四、2022年上半年上市公司總(zǒng)體運行情況(kuàng)評價(jià)

2022年上(shàng)半年,重點監(jiān)測的行業上市(shì)公司(sī)營業收入、利潤總額和利潤(rùn)率等主要指標同比都保持增長,運行(háng)情況明顯好於機床(chuáng)工具行業整體水平。增長的動力主要(yào)來源(yuán)於新能源汽車和動力鋰電池等領域的(de)高速發展,以及光伏和半導體(tǐ)等領域的需(xū)求增長。

2022年上半年,重點(diǎn)監(jiān)測的行業上市公司中,營業收入同比增長的企業占比68.4%,利潤(rùn)總額同比增長的企業占比56.1%,利潤率(lǜ)同比增長的企業占比43.9%,毛(máo)利率同比增長(zhǎng)的企業占比36.8%,加權平均淨資產收(shōu)益率同比增長的企業占比35.1%。下遊投資需求因疫情和經(jīng)濟形(xíng)勢的不確定性而受到抑製,能源、原材料價格在國際大宗商(shāng)品價格上漲的帶動下普遍上漲,需求不足和成本上升的雙重擠壓(yā),也明顯加劇了行業上市公司的(de)運行(háng)壓力。

綜(zōng)合各方麵情況(kuàng)判斷,全年機床工具行業運行壓力仍然較大(dà)。但隨著各級政府穩增長和保(bǎo)市場主體各項政策措施的落實(shí),行業總體上呈企穩回升趨勢明顯。作為行業企業中的優質群體,重點監測的行業(yè)上(shàng)市公司(sī)定將抓住機遇(yù),克(kè)服壓力,降本增效(xiào),帶動整個行業穩健前行。

(來源:協會信息統計部 責編:梅峰)

投稿箱:

如(rú)果您有機床行業、企業(yè)相關新(xīn)聞稿件發表,或進行資(zī)訊合(hé)作,歡(huān)迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如(rú)果您有機床行業、企業(yè)相關新(xīn)聞稿件發表,或進行資(zī)訊合(hé)作,歡(huān)迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點(diǎn)

| 更多

行業數據

| 更多

- 2024年11月(yuè) 金屬切削機床產量數據

- 2024年11月 分地區金屬切削機床產量數(shù)據

- 2024年11月 軸承出口情況

- 2024年11月(yuè) 基本型乘用車(轎車)產量數據

- 2024年11月 新能源汽車(chē)產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源汽車產(chǎn)量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地區金屬切削(xuē)機床產量數據(jù)

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車(chē)銷(xiāo)量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月(yuè) 基本型乘(chéng)用車(轎車)產量數據

博文選(xuǎn)萃

| 更多

- 機械加工過(guò)程圖示(shì)

- 判斷一台加工中心精度的幾種辦法

- 中走絲(sī)線切割機床的(de)發展趨勢

- 國(guó)產數控係統(tǒng)和數控機床何去何從(cóng)?

- 中國的技術工(gōng)人(rén)都(dōu)去哪(nǎ)裏了?

- 機械(xiè)老板做了十多(duō)年,為何還是小作(zuò)坊?

- 機械行業最新自殺性營銷,害人害己!不倒閉才

- 製造業大逃亡(wáng)

- 智能時代,少談點智造,多談(tán)點製造

- 現(xiàn)實麵前,國人沉默。製造業的騰飛,要從機床

- 一文搞(gǎo)懂數控車床加工刀具補償功能

- 車床鑽孔攻螺紋加工(gōng)方法及工裝設計

- 傳(chuán)統(tǒng)鑽削與螺旋銑孔加工工藝的區別(bié)