2022中國機(jī)器人產業圖(tú)譜發(fā)布

2022-7-19 來源:- 作者:-

近幾年來,機器人(rén)在經濟、社(shè)會等各個領域的應用越來越廣,特別是工業機器(qì)人,已(yǐ)經成(chéng)為了工業製造業企業實現自動化、智能化升級的(de)重要推動力。

此外像服務機器人、消殺機器人等智能產品已經廣泛應用於各大公共場合,為線下(xià)實體消費帶來了新的活力。

國內機器(qì)人產(chǎn)業市場規模

根據中國電子學(xué)會發布的《中國機器人產業發展報告(2021年)》(以下簡稱(chēng)《報告(gào)》)顯示,2021年我國機器(qì)人市場規模預計達到(dào)839億元,其中工業機器人市場規模約為445.7億元,占比為53.1%;服務機器人市場規模約為393.3億元,占比為46.9%。而在(zài)服務機器人市場中,公共服務機器(qì)人及個人/家用(yòng)服務機器人(rén)的市場規模預計達302.6億元,占總市場規(guī)模的(de)36.1%;特(tè)種機器人(rén)市場規模約為90.7億元,占總市場規模的10.8%。

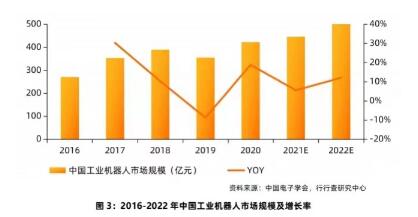

《報告》公布的數據顯示,我國工業機器人市場規模近五年的年均複合增速超過12%,現(xiàn)已成為全球(qiú)第一大工業機器人應用市場。而據國家統計局公布的數據顯示,繼2020年全國工業機器人產量突(tū)破20萬套(tào)大關後,2021年全國工業機器人產量成功突破30萬套大關,達到(dào)36.6萬套,同比增長44.9%,創曆史(shǐ)新(xīn)紀錄。伴隨(suí)著國內工(gōng)業製造領域的生產智能化(huà)改造和數字化升級的浪(làng)潮,工業機器(qì)人將繼(jì)續(xù)保持樂觀(guān)的發展前景,預(yù)計(jì)2022年我國(guó)工業機(jī)器人市場規模將迫近500億(yì)元。

2021年(nián)我國服務機器人市場(chǎng)規模預計達到393.3億(yì)元,2016-2021年的年均(jun1)複合增速達34%,市(shì)場規模總體(tǐ)增速高於工業機器(qì)人。近(jìn)年來(lái),服務型機器人產品的消費(fèi)需求不斷升級、消費群體(tǐ)日益擴大,C端市場應用滲透率不斷提升,預計2022年我國服(fú)務(wù)機器人的市場規(guī)模將達到500-550億(yì)元。

機器人產業圖譜

機器人產業鏈主要分為上遊核心零部件研發與生產、中遊本體製造(zào)和係統集成,以(yǐ)及下遊各行各業的具體應用等三方麵:

上遊核(hé)心(xīn)零部件:機器人產(chǎn)業上遊主要包括各(gè)類零部件廠商,提(tí)供機(jī)器人生產中所需要的核心組件和功能模塊。從成本角度方(fāng)麵看,控製器、伺服電(diàn)機(jī)、減速(sù)器等零部件是工業機器(qì)人成本(běn)占比較大的部分。

從全球範(fàn)圍來看,我國核(hé)心機器人零部(bù)件研發及製造的技術水平仍處劣勢,多數產品依然以初級應用為主。隨著近(jìn)年(nián)來國產(chǎn)機器人(rén)自研水平的提升,雖然外資企業仍然占據主要市場(chǎng)份額,但國內本體製造(zào)和係統集成企業逐漸向(xiàng)上(shàng)遊零部件的產研方向發力,出現了一批具有較(jiào)強核心競爭力的優秀本土企業,逐漸打破了外資企業壟(lǒng)斷技術與產品的不利局麵。

中遊本體製(zhì)造(zào)和係統集成:涵蓋機器人本體製造商以及麵向(xiàng)應用部署服務的係統集成商。其中,本體製造商在(zài)機器人本體結構設計和加工(gōng)製造的基(jī)礎上,通過集成上遊(yóu)零部件實現機器人整機的生(shēng)產;係統集成商則成為(wéi)連接生產(chǎn)企業和(hé)客戶的橋梁,通過麵向具體用戶需求的定製化集成開發,實現(xiàn)機器人在特定場(chǎng)景(jǐng)中的實際布署。

下遊應用(yòng)領(lǐng)域:機器人產業下(xià)遊主要由不同領域的(de)企業客戶和個人(rén)消費者組成,共同形成巨大(dà)的機器人(rén)應用市場。用戶從傳統工業企業向不(bú)同賽道的服務業(yè)領域快速滲透。

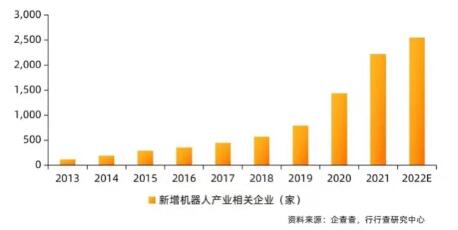

我國機器人行業目前已形成成熟的上下遊產業鏈。阿裏雲加速器與行行查研究中心聯合推出的中國創新型機器人企業圖譜是基於機器人行業產業鏈框架,梳理出(chū)了(le)從(cóng)零部件(jiàn)生產到機器人本體集成等各領域的創(chuàng)新型企(qǐ)業代表。

本體製造方麵,我國創新型(xíng)企業逐步增多,現階段處(chù)於頭部企業(yè)與創新(xīn)企業搶(qiǎng)占市場份額的地步,相關創新型企業有思靈機器(qì)人、珞石機器(qì)人、鎂伽機器人等。係(xì)統集成方麵分為工業機器人與服務機器人,其細分領域也有更多創新型(xíng)企業湧現,工業機器人集成相關(guān)創新型企業有賽那德機器人、極智嘉、埃(āi)夫特機器人(rén)等。服務機器(qì)人(rén)集成創新型企業有薑歌機器人、高新興機器(qì)人(rén)、璽農(nóng)科技、海柔創新(xīn)、擎朗機器人、一米機器人、哇(wa)力(lì)機器人、狗尾草機器人等。

企業分(fèn)布地圖以機器人產(chǎn)業為代表的先進製造業正在成為中國經濟增長的新動能。國家對機器人產業高度重視,相繼出(chū)台《中國製造2025》等重要國家規劃和政策,大力支持(chí)工業機器人的發展,各地政府紛紛籌建和(hé)規劃工業機器人產業園區(qū)。

中國電子學會發布的《2021年中國機器人(rén)產業發展報告》將全國機器人產業劃分為京津(jīn)冀、長三角、珠三角、東北、中部和西部,六大機器人產業集群區域。

其中,長三角地(dì)區綜(zōng)合實力突出,布(bù)局有較為完整(zhěng)的(de)工業機器人產業鏈條,除了被譽為全球機器人企業“四大家族”的發那科、abb、安川、庫(kù)卡入駐當地外,還擁有包括中科新鬆、新時達等本土龍頭企(qǐ)業。

從企業數量的地域分(fèn)布情況(kuàng)來看,我國機器人企業主要集中在廣東、江蘇、浙江、山東、上(shàng)海等經(jīng)濟發達地(dì)區。根據企查查數據統(tǒng)計顯示(shì),我國34個省級行政區中,擁有0-3000家(jiā)機器人企業的省級行政區有10個,3000-10000家機器人企業的省級行政(zhèng)區有10個,10000-20000家機器人企業的省級行政區有9個,擁有超20000家機器人企業的(de)省(shěng)級行政區分別是上海、浙(zhè)江(jiāng)、山東、江(jiāng)蘇以及廣東(dōng)。

投稿箱:

如果(guǒ)您有機床行業、企業相關新聞稿件發表,或進行資訊合作(zuò),歡迎聯(lián)係本網編輯部, 郵(yóu)箱:skjcsc@vip.sina.com

如果(guǒ)您有機床行業、企業相關新聞稿件發表,或進行資訊合作(zuò),歡迎聯(lián)係本網編輯部, 郵(yóu)箱:skjcsc@vip.sina.com

更多相關(guān)信息

業界視點

| 更多

牌調查")

行業數據

| 更(gèng)多

- 2024年11月(yuè) 金屬切削機床產量數(shù)據

- 2024年11月 分(fèn)地區金屬切削機床產量數據(jù)

- 2024年11月 軸承出口情況

- 2024年11月 基本型乘用車(轎車(chē))產量(liàng)數(shù)據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸(zhóu)承出口情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年10月 金屬切削機床產量數據

- 2024年9月 新能源汽車銷量情(qíng)況

- 2024年8月 新能源汽車產(chǎn)量(liàng)數據(jù)

- 2028年8月 基本型乘(chéng)用車(轎(jiào)車)產量數(shù)據