陽機床")

2021年(nián)中國(guó)工業機器人行業現(xiàn)狀分析,國產工業機器人(rén)發(fā)展空間巨大

2021-12-7 來源: 華經情(qíng)報網(wǎng) 作者:-

一、工業機器(qì)人概述

1、定義

工業機器人是廣泛用於工業領域(yù)的多關節機械手(shǒu)或多自由度的機器裝(zhuāng)置,具有一定的自動性,可依(yī)靠自身的動力(lì)能源和控製能力實現(xiàn)各種(zhǒng)工業加工製(zhì)造功能。工業機器人被廣泛應用於電子、物流、化(huà)工等各個(gè)工業領域之中(zhōng)。

2、分類

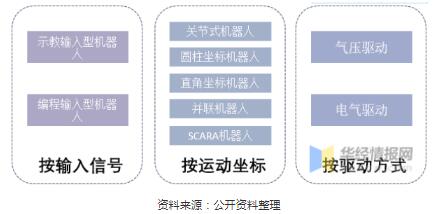

工業機器人按照(zhào)輸入信號方式可分(fèn)為編程輸入型(xíng)機器人和示教輸入型機器人。按運動坐標形式可分為關節式機器、圓柱坐標機器人、直角坐標機器人、並(bìng)聯機器(qì)人和SCARA(平麵關節(jiē)型)機器人。按驅動方式可分為(wéi)液壓驅動機器人、氣壓驅動機器人和電氣驅動機器人(rén)

工業機器人按不同方式分類情況

二、產業鏈結構及分析

1、產業鏈結構

我國工業機器(qì)人行業在經曆數十年發展後形(xíng)成完整(zhěng)的行(háng)業產業鏈。上遊零部件作(zuò)為原(yuán)材(cái)料對於工業(yè)機器人極為重要,三大核心零部件控製(zhì)係統(tǒng)、伺服(fú)係統、減速器,中遊為機器人本體,下遊是集成(chéng)係統(tǒng),廣泛應用於汽車、3C、食品、飲料等行業。

工業機器人行業產業鏈全景圖

2、上遊端分析

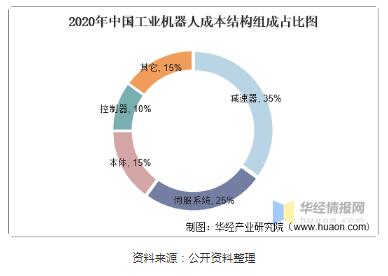

工業機器人中技術難度最高的三大核心零部件分別是減速器、伺服係統和控製器器,三者分別占工業機器人成本構成的35%、25%、10%。核心零部件成本占到工業(yè)機器人整機成(chéng)本的70%,核心零部件供應商在整個產業鏈中擁有最強的議價能力。目前我(wǒ)國85%的減速(sù)器市場(chǎng)、90%的伺服電機市場、超過80%的控製係統市場(chǎng)被海外品牌占據。

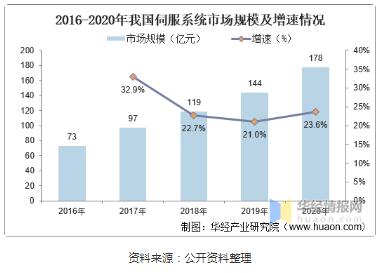

伺服係(xì)統是工業機器人主要的(de)動力來(lái)源,主要由伺服電機(jī)、伺服驅動器、編碼(mǎ)器三部分組成。伺服係統又稱位置隨動係統,是通過運用機電能量變換、驅動控製(zhì)技術、檢測技術、自動控製技術、計算機控製技術等實現精準驅動(dòng)與係(xì)統控製,從而實現執行機械對未知指令準確跟蹤的控製係統,被廣泛應用於航空航天、國(guó)防領(lǐng)域以及工業自動化等自動控製領域。據資料顯示,中國伺服係統市場規模由2016年的73億元上升至2020年的178億元(yuán)。

3、下遊(yóu)端分析

在工業機器人下遊行業中,汽車行業是工業機器(qì)人下遊應用占(zhàn)比最高的行業,約占整個工業機器人市場出貨量的35%,其中在汽車零部(bù)件和汽車整車中的應用分別占(zhàn)比23%和12%。據(jù)資料(liào)顯(xiǎn)示,2021年上半年,我國汽車產量1279萬輛,同比2020年上半(bàn)年增(zēng)長26.4%。

三、行業發展現狀

1、產量及市(shì)場規模

隨著我國傳統工業特別是製造業的迅速發展,國內對於生產勞動力的需求量逐步提升。但是隨著人口老齡(líng)化的進一步加劇,人口紅利逐漸消退,人力(lì)成本逐年上升,傳統工業尤其是製造業對工業機器人(rén)這(zhè)類勞動力替代產品(pǐn)的需(xū)求將始終保持增長態勢。加之在其因(yīn)疫情影(yǐng)響,其它國家都停工(gōng)停產,而我國疫情控製得當,所(suǒ)以(yǐ)大量承接了(le)來自世(shì)界(jiè)各地(dì)的生產製造需求,促使國內製造業形(xíng)成了(le)一個小高峰,間接帶動了工業機器人行業的增長。據資料顯示,2021年上半年我(wǒ)國(guó)工業(yè)機器人產量為173630套,同比2020年上半(bàn)年增長69.8%。

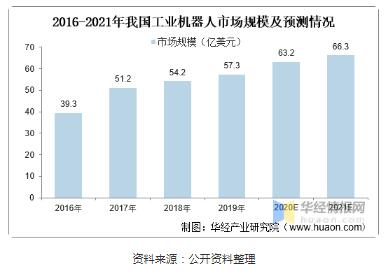

從市場規模來看,據資料顯示,2019年我國工業機器人市場規模達到57.3億(yì)美元,預計到2021年將達到66.3億美元。

2、細分領(lǐng)域結構

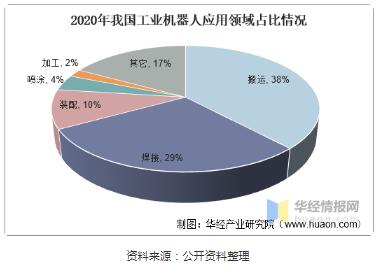

從工業機器人應用結構來看,目前(qián)搬運仍然是機器人的第一(yī)大應(yīng)用領域,占機(jī)器人應用整體的38%,其次是(shì)焊接機(jī)器人(rén),占比為29%,第(dì)三為裝(zhuāng)配機(jī)器人(rén),占比為10%。

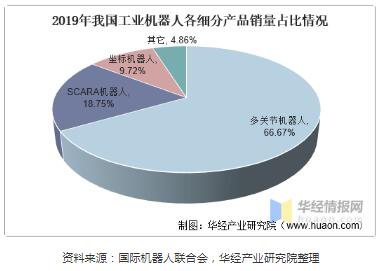

從工業機器人各(gè)細分產品來看,多關節機器人在中國市場的銷(xiāo)量依舊占據(jù)第一的位置。數據(jù)顯示,2019年我國多關節機器人銷量9.6萬台,占總銷量的66.67%。

3、進(jìn)出口情況

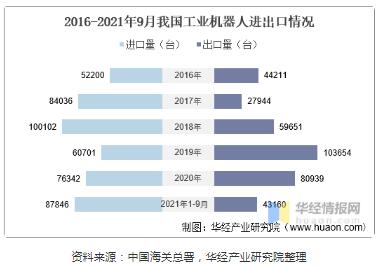

進出口(kǒu)量方麵,近年來我國工業(yè)機器人(rén)進出口量波動幅度較(jiào)大,2019年首次出現出(chū)口(kǒu)量大於進口量的情況。據資(zī)料顯(xiǎn)示,2021年1-9月(yuè),我國工業機器人進口量為87846台,出口量為43160台。

四、相關政策情況

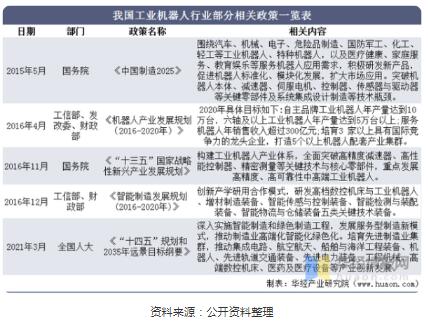

隨(suí)著我國經濟水平和科技水平的不斷提高,我(wǒ)國製造(zào)行業也得到了長足(zú)發展。為了加快從製造大國向製造強國轉變,國家高(gāo)度重視工業機器人產業發展,不斷(duàn)出台扶持政策,推(tuī)動我(wǒ)國工業機器人快(kuài)速發展。

五、行業競爭(zhēng)格局

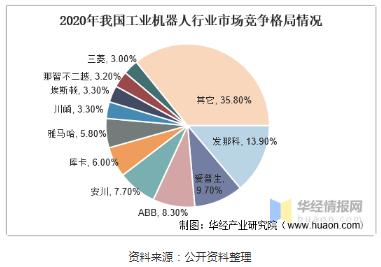

目前,我國工業(yè)機器人市場仍被四大家族等外資品牌占據主要市場份額。據資料顯示,2020年我國工(gōng)業機器人市場中,發那科、愛普生、abb、安川的市場占比分別為13.9%、9.7%、8.3%、7.7%。國內品牌中市(shì)占率最高的是埃斯頓位列第8,市(shì)占率為3.3%。

六、行業發展趨勢

1、通用工業是國產工業(yè)機器人換(huàn)道超車的機會(huì)

以工業(yè)機器人四大家族為代(dài)表的(de)歐、日(rì)係企業,目前仍然主要以汽車工業機器人為主。除3C行業外的通用工業,自動化率(lǜ)普(pǔ)遍不高。中國是(shì)全球最大的製造業大國(guó),工業機器人廣泛(fàn)地(dì)服務於國民經濟的各(gè)個行業(yè)中。國產機器(qì)人企業更加貼近市場,具備開發成本(běn)低、響應速度(dù)快等先天優勢,在性能、功能上實現(xiàn)差異化,激發增量市場,這(zhè)將會成為國產(chǎn)品牌差(chà)異化競爭的關鍵。

2、政府扶持為產業培育提供有力支持(chí)

工業機器人產業發展,取得國家層麵的戰略重視。中國工業機器人企業可借助優惠產業政策加大研發投入力度、加快科研人員和(hé)技術引進,協同行業內企業或公(gōng)共研發平台(tái)布局前瞻性技術和下一代機器人技術(shù),進一(yī)步增強核心競爭力。

3、技術變革將激發新的增量市場

結(jié)合5G通信技術、互聯網和(hé)AI技術,未來機器人將實現更多的功能,工業雲將更全麵地服務實體經濟。智能機器人、工業雲平台未來將成為工業機器人產業的增量市場,為國產機器人品牌提供了新賽道。在科技領域,技術變革(gé)將激發新的增量市場,對(duì)產業格局產生較大的影響。隨著新興技術的發展,未來國產機器人品牌可抓住市場新機會,與外(wài)資(zī)品牌形成差異化競爭,立足並發展於全球市場。

投稿箱:

如果您有機床行業、企業相關新(xīn)聞稿件(jiàn)發表,或(huò)進(jìn)行(háng)資訊合作,歡迎(yíng)聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新(xīn)聞稿件(jiàn)發表,或(huò)進(jìn)行(háng)資訊合作,歡迎(yíng)聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息

業界視點(diǎn)

| 更多

行業數據

| 更多

- 2024年11月 金屬切削機床產量數據

- 2024年11月(yuè) 分(fèn)地區金屬切削機床產量數據

- 2024年11月(yuè) 軸承出口情況

- 2024年11月 基本(běn)型乘用(yòng)車(轎車)產量數據

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷量(liàng)情況

- 2024年10月 新能源(yuán)汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月 分地(dì)區金屬切削機床產量數據(jù)

- 2024年(nián)10月 金屬切削機床產量數據(jù)

- 2024年9月 新能源汽(qì)車銷(xiāo)量情況

- 2024年8月(yuè) 新(xīn)能源汽車產量數據

- 2028年(nián)8月 基本型乘用車(轎車(chē))產量數據

博文選萃

| 更(gèng)多

- 機械加工過程圖示

- 判斷一台加工中心精度的幾種辦法

- 中走絲(sī)線切割機床的發展趨勢

- 國產數(shù)控係統和數控機床(chuáng)何去何從?

- 中國的技術工人都去哪裏了?

- 機械老板(bǎn)做了十多年(nián),為何還是小作(zuò)坊?

- 機械行業最新(xīn)自殺性(xìng)營銷,害(hài)人害己!不倒閉才

- 製造業大逃亡

- 智能時代(dài),少(shǎo)談點智造(zào),多談點製造(zào)

- 現實麵前,國人沉默。製造業(yè)的騰飛,要從機床

- 一文搞懂數控車床加工刀具補償功能

- 車(chē)床鑽孔攻螺紋加工方法及工裝設計(jì)

- 傳統鑽(zuàn)削與螺旋銑孔加工工(gōng)藝的區別