工業機器(qì)人產量一轉頹(tuí)勢!板(bǎn)塊多股漲停,觸底反(fǎn)彈or曇花一現?

2020-1-14 來源:-- 作者(zhě):-

一(yī)、事件驅動:工業機器人月產量一(yī)轉頹勢 行業觸底回升跡象明顯

根據國家統計局數據(jù),工業機器人 2019 年 11 月份產量(liàng)達到 1.6080 萬台,同比增長 4.3%,環比增長12%,從 2018 年 9 月(yuè)開(kāi)始, 機器(qì)人(rén)月度(dù)產量同比數據持續為負(fù),繼2019年10月份首次轉(zhuǎn)正後, 再度保持(chí)正向增長,行業呈現複蘇跡象。

二、中國機器(qì)人發(fā)展(zhǎn)曆程(chéng)與展望

2000-2009年,產業萌動。中國汽車產業製造(zào)水平(píng)相對落後,3C 電子開始承接第三次全球(qiú)產能轉移(yí)(日韓到中國),自動化程度(dù)較低。

2010-2012年,產業風起。以汽車、3C 電(diàn)子為代表的主要下遊對自動化 改造升級需(xū)求旺盛,通用產(chǎn)業市場逐步打開,市場出現跨越增長,年均複 合(hé)增速 63%,2012 年工(gōng)業機器人銷量超過 2 萬台。

2013-2017年,高速發展。政策頂層設計傳導,地方政府(fǔ)密集出台補貼政策,汽車、3C 電子景氣度高,長尾市場逐步迅速打(dǎ)開,終端用戶使用機器人的意願(yuàn)大(dà)幅提高,產業(yè)經(jīng)曆 5 年高速增長。

2018-今,回(huí)落調整。直接麵向市場的補(bǔ)貼大幅減少,疊加汽車、3C 電 子固定資產投資放緩,需求低迷,產(chǎn)業回落(luò)調整,市場正在加速觸底。

(注:所謂“3C產品”,是計算(suàn)機類、通信類和消費類電子產品三者的統稱)

三、市場邏輯:汽車與(yǔ)3C帶來工業機器人的強周期性

工業機器人位於製造業中遊,上遊是原材料、能源,下遊是製造業各細分行業。看上遊,工(gōng)業(yè)機器人技術含量(liàng)高(gāo)、附加值(zhí)極高,其產業發展受(shòu)上(shàng)遊原材料/能源的影響較(jiào)小;看(kàn)下遊,工業機器人是下遊汽車、3C 電(diàn)子等行業的固定資產投資,受下遊(yóu)景氣度(dù)/固定資產投(tóu)資額影響較大。

人力成本上升和機器人投資回收期縮短驅動(dòng)機器人(rén)使用密度持續提升,帶來成 長性,決定機(jī)器人中期(qī)的市場空間;汽車(需求占比 35%)、3C(需求占比 23.5%)是機器人兩大下遊,其終端銷量(liàng)及固定資產投資向機(jī)器人需求傳導帶(dài)來周期性,決定機器人短期的市場(chǎng)波動。

四、市場潛力:中國(guó)機(jī)器人消費潛力巨(jù)大 機器(qì)人保有密度較低

亞太地區是工業機器人銷售的主戰場, 2017年亞太地區工業機器人(rén)銷(xiāo)量占全 球銷量的68.66%。歐洲地區的銷(xiāo)量占比逐漸降低,到2017年僅占17.38%。中國對工業機器人的(de)需求處於快 速上升期。2017年我國工業機器(qì)人銷量達(dá)到13.8萬台,同比增長約58.5%,已連續6年成為全球工業(yè)機器人的(de)最大(dà)消費市場(chǎng)。

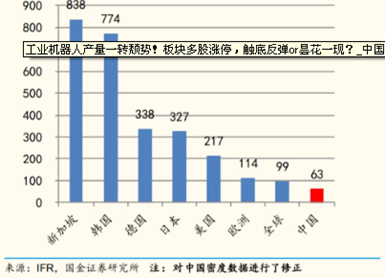

據國金證券數據,同口徑下 2018 年中國機器人密度僅(jǐn)為 63,低於全球平均水平 99,遠低於主要機器人市場(韓國 774,新加坡 831,德國 338,日本 327)。

公式:機器人保有量*密度=工人基數。

各國機器人密度(dù)測算圖

五、產業鏈:進(jìn)口(kǒu)替代為長期邏(luó)輯 集中度提升(shēng)為長期(qī)趨勢

機器人產業鏈包括上遊核心零部件、中遊機器人本體,下遊係統集成。產業鏈各環節進口替(tì)代速度不同(tóng),係(xì)統(tǒng)集(jí)成(chéng)最快,本體其次(cì),核心零部(bù)件最後。

1、上遊:核心零部件是(shì)國產機器人進口替代的關鍵環(huán)節

工業機器(qì)人中技術難度最高的三大核心零部件分別是控製器、伺服器(qì)和減速器,三者分別占工業機器人成本構成的15%、20%、35%。目前我國85%的減速器市場、90%的伺服電機(jī)市場、超過80%的控製(zhì)係統市場被海外品牌占據。盡管前路艱難,但國內已出現了如匯川技術(伺服)、埃(āi)斯頓(控製係統)、中大力德(減速器)等快速成長的核心零部件自主品(pǐn)牌,未來進口替代空間值得期待。

2、中遊:本體國產份額持續(xù)上升,外資地位動搖

工業機器人(rén)本體主要(yào)包括多關節、SCARA、直角坐標。國內工業機器人市場來看,高端(duān)市場基本為四大家族壟斷,國產份額在 23.7%,主要是中低(dī)端市場滲透率提升。根據 MIR 數(shù)據統計,2018 年中國工(gōng)業機器人市場集(jí)中度進一步提升。國內廠商眾為興(新時達收購,SCARA 為主)、埃斯頓(多關(guān)節為主)表現亮眼。

3、下遊係統集成:國產實現逆襲,逐步向(xiàng)高端領域滲透

係統集成(chéng)領域國內企業占據主(zhǔ)導。根據 MIR DATABANK 統計的 1092 家集 成商(shāng)樣本數據,本土集成(chéng)商占比 95%以上。在搬(bān)運碼垛等低端工(gōng)藝應用領域,本土集成商占(zhàn)據絕(jué)對主導;在噴塗、視覺監測AOI 等高端工藝應用領域,本土集(jí)成商也在不斷滲透(tòu)。隨(suí)著汽車電子應用場景滲透,新能源汽車銷量快速增長,係統集成將迎(yíng)來新的機遇。

工業機器人產業(yè)鏈全景概覽

六、機構推薦(jiàn)

國金證券看好掌握運控核心技術的本體龍頭、選對下遊(yóu)的(de)集(jí)成龍頭推薦汽車電子自動化龍頭克來機電(diàn);看好掌握運動控製核心技術的本體領先企業,推薦埃斯頓;長期關 注經多年(nián)打磨、RV 減速器批量投放市場(chǎng)的中大(dà)力德、雙環傳動;另外關(guān)注石化自動化領導者博(bó)實股份、AGV 領導者+布局(jú)半(bàn)導(dǎo)體裝備的機(jī)器人。

聯訊(xùn)證券認為(wéi)3C自動化需(xū)求會率先複蘇,建(jiàn)議重點關注科瑞(ruì)技術、拓斯(sī)達、伊之密、快克股份、銳科激光等。看好(hǎo)具備研發實力、先發優勢的企業,建議關注(zhù)機器人本體龍頭企業:埃斯頓、機器人、愛(ài)仕達等(děng),核心零部(bù)件(jiàn)領域:雙(shuāng)環傳動、中大力德等(děng),集成商:克來機電。

七、風險提示

1、下遊自動化(huà)需(xū)求不達預期:宏觀經濟複蘇存在不確定(dìng)性,汽車、3C 核心下遊資本開支回暖可能不及預期。

2、行業競爭加劇,進(jìn)口(kǒu)替代不及預期。

3、經濟(jì)數據(jù)回暖低於預期。

投稿箱:

如果您有機床行(háng)業、企業相關新聞稿件發表,或進行資訊(xùn)合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行(háng)業、企業相關新聞稿件發表,或進行資訊(xùn)合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信(xìn)息

業(yè)界視(shì)點

| 更多

行業數據

| 更多

- 2024年(nián)11月 金屬切削機床產量數據

- 2024年(nián)11月 分地區金屬切削機床產量數據(jù)

- 2024年11月(yuè) 軸承出口情況

- 2024年(nián)11月 基本型乘用車(轎車)產量數據

- 2024年(nián)11月 新能源汽車產量數據

- 2024年11月 新能源汽車銷(xiāo)量情況

- 2024年10月 新能源汽車產量數據

- 2024年10月 軸承出口情況

- 2024年10月(yuè) 分地區金屬切削機床產量數據

- 2024年10月 金屬(shǔ)切削機床產量數(shù)據

- 2024年9月 新能源汽車銷量情況

- 2024年8月(yuè) 新能源汽(qì)車產量數據

- 2028年8月 基本型乘用車(轎車)產量(liàng)數據

博文選(xuǎn)萃

| 更(gèng)多

- 機械加工過程圖示

- 判斷一台(tái)加工中心精度的幾種辦法

- 中走絲(sī)線切割機床的發展趨勢

- 國產數控係統和數控機床(chuáng)何去(qù)何從?

- 中國的技術工人(rén)都去哪裏(lǐ)了?

- 機械老板做了十多年(nián),為何還是小作坊?

- 機械行業最新(xīn)自殺(shā)性營銷(xiāo),害人害己(jǐ)!不(bú)倒閉才

- 製造業大逃亡

- 智能時(shí)代,少談點智(zhì)造,多談點製(zhì)造

- 現實麵前,國人沉(chén)默。製造業的騰(téng)飛(fēi),要(yào)從機床

- 一文搞懂數控車床加工刀具補償功能

- 車(chē)床鑽孔攻螺紋加工方法及工裝(zhuāng)設計

- 傳統鑽削與螺旋銑(xǐ)孔加工工藝的區別