工業(yè)機器人作為製(zhì)造業的構成部分,與製(zhì)造業發展的經濟規(guī)律密切相關,因此研究工業(yè)機器人需首(shǒu)先對製造業的發展曆程和發展趨勢(shì)有清晰的認識(shí)。凱泰資本基於行業研究,通過分析主要回答了以下問題(tí):

1、工業機器人的(de)普(pǔ)及應用有哪(nǎ)些規律,哪些行業在用、用來做什麽、怎麽用;2、工業機器人在中國製(zhì)造業的(de)中長期發展中承擔了什麽角色,短期的應用切入點在哪些環(huán)節;3、國內的工業機器人產業如何突破(pò)國(guó)外壟斷,從哪些(xiē)行業、哪些環節、以什麽方式實現突破;4、國內的工業機器人產業(yè)的(de)投資機會在(zài)哪(nǎ)些(xiē)方麵。

一、當我們談論工業機器人的時(shí)候(hòu),其實是在談論製造業

1.1 工業機器人的定義

工(gōng)業機(jī)器人在世界各國的(de)定義不完(wán)全相同,但是含(hán)義(yì)基本一致:即擁有多個可編程軸,能(néng)夠實現自動控製、再編程(chéng)、多(duō)功能用途的操作機,可廣泛應用於搬運、裝卸、焊(hàn)接、噴塗等現代製造業。製造業的(de)細分行業眾多,所用到的自動化設備種類繁多,工業(yè)機器人隻是其中一類,除此以(yǐ)外還包括大(dà)量的專(zhuān)機設(shè)備等。相比專機設備,工業(yè)機器人具備較(jiào)好的柔性、通用性(xìng)等特征,尤其適用於空間移動工(gōng)序較(jiào)多的製造行業(yè),目前規模化應用的主要是汽車、3C電子、家(jiā)電等製造(zào)行業的裝配組裝、焊接(jiē)噴塗、搬運裝卸等局部(bù)環節。

1.2 工業機器人(rén)屬於(yú)製造業的構(gòu)成(chéng)部分,研究工業機器人需要關注製造業的發展規律。

從整個製造業係統來(lái)看,工業機器人(rén)僅是其構成的一部分,且具備顯著(zhe)的區域性、階段性特征。製造(zào)業是個泛稱的概念,不同國家和地區、不同發展時期(qī)的製造業內涵也(yě)不同:當前(qián)階段對於美國,製造業更多是指汽車、飛機、醫(yī)藥、軟件、計算機(jī)與電子(zǐ)、軍(jun1)工航(háng)天等行業;對於日本,製造業更多是指汽(qì)車、化(huà)工醫藥、高端材料、精密機(jī)械、電子(zǐ)產品等行業;對於韓國,製造業更多是指智能電子產(chǎn)品、集(jí)成電路、液晶屏幕、存(cún)儲器、半導體、汽車、造(zào)船等行業;對於台灣,製造業更多是指集成電路(lù)、液晶屏、電子產品、機電產品等(děng)行業。對於當前階段的中國,製造業更多是指汽車、家電、3C電子、造船、機械等;向前10-20年的發展階段,中國的(de)製造業更多(duō)是指機械、家電、冶金、建材、鋼鐵、煤炭、紡織服裝等。由於規模化應用工業機器人的製造行業相對固定,因此研究工業機(jī)器人行業需要特別關注製造業在不同國家地區、不同(tóng)發展階段的特征,尤(yóu)其需要關注中國製造業的發(fā)展(zhǎn)趨勢。

從全球的角度來看,傳(chuán)統的製造(zào)升級更多的是(shì)指產業轉(zhuǎn)移的過程,是比較優勢理論(lùn)的具體實現過程,即引(yǐn)進高附加值、高(gāo)技術含量的高端製造業,同時將低技術含(hán)量、高能耗汙(wū)染(rǎn)的低附加值製造業轉移出(chū)去。目前階段的國(guó)內製造業以汽車、家電、3C電子、機械、造船等(děng)製造業為主,製造升級即向上突破芯片、集成電路、半導(dǎo)體、液晶屏、存儲器、生(shēng)物醫藥、材料化(huà)工、精密機(jī)械、航空航天等高端製造業,這(zhè)是中國製造升級的主題之一。這類高端製造業更多的處於製造(zào)產業鏈的上遊,其構成以(yǐ)高附加值的專機設備和生產工藝為主,市場空間巨大,對比其中的工業機器人市場規(guī)模相對小、機會不多。

經濟的持續成長、城市化的推進,尤其是國內互聯網及(jí)移動互聯網的(de)發展深度(dù)激活(huó)了終(zhōng)端消費商業生(shēng)態,消費(fèi)者對於商品的功能、品質、差(chà)異(yì)化、多樣化和個性化的要求越來越高,這對中間的商品製造環節(jiē)提出了較高的要求,小批量、多批次的定製化生產趨勢(shì)已日趨明(míng)顯。因此(cǐ)以定製化生產為目標的智能(néng)製造是中國製造升級的另一主題,這種製造端與消費端的協同聯動將會創造更大的商業價值,並且極大(dà)拓展了製(zhì)造業的概念邊界。商品(pǐn)的定製化製造要求生產線首先(xiān)實現自動化、柔性化和智能化,能夠做到針對需求快速調整生產工藝工序,工業機器(qì)人的柔(róu)性、通用性等優勢特征明顯。因此當前階段研(yán)究(jiū)國(guó)內的工業機器人行業需要重點(diǎn)關注汽車、家電、3C電子等消費商品的製造業。

1.3 工業(yè)機器人在未來中國製(zhì)造業中承擔的角色(sè)及短期的切入環節

長(zhǎng)期來看,定製化的智能製造實現還相對較遠;短期(qī)來看,製造(zào)業的自(zì)動化才是切入點,但需明確自動化不是最終目的,自動化是為未來實現定製化打下基礎。對於製造企業來說,成本壓力是其自動化普及(jí)的充分條件,但是僅由成(chéng)本驅動的自動化所承載的價值空間受限: 1、歐美日韓等國(guó)家的發展曆程表明,全球比較(jiào)優勢(shì)理論下總(zǒng)有部分地區的生產成本要低於(yú)本國的人力成本和(hé)自(zì)動化成本,對於以成本優先的普通消(xiāo)費商品製造來說,自動化是(shì)無法全麵阻擋產業轉移趨勢的,緊貼消費市場(chǎng)需求的(de)定製(zhì)化(huà)製造才有可能;2、本土區域內(nèi)低端(duān)的(de)傳統製造業附加值(zhí)較低(dī),自動化升級僅是人工替代或局部效率的提升,可挖掘的價值空間受限(xiàn)。

以智能手機(jī)為例(lì),傳統功能機時代手(shǒu)機更新換代慢、功能(néng)差異小、結構功能相對簡單,製造產業(yè)依比較理論優勢轉(zhuǎn)移(yí),自動(dòng)化的需求相對弱;目前國內的智能手機更新換(huàn)代周期已(yǐ)縮短至1-1.5年,市場的功能(néng)需求(qiú)頻繁多變,少批量、多批次的定製化趨勢一方麵要求製造端(duān)貼近消費市場;另一方麵要求製造端實現自動化、柔性化和智能化。因此當前階段需要以智能製造(zào)的(de)角度來看待工業機器人在製造業自動化中的(de)普及。

二、工業機器人:誰在(zài)用(yòng)?用來做什麽?怎麽用?

2.1、 工(gōng)業機器人在製造業中的普及應用需符合(hé)經濟學規律

工業機器人的發展起於1970年代,至今已有近50年的曆史,隨著計算機控製、電子、材料等技術的迭代進步(bù),工業機器人的(de)性(xìng)能已達到較高的水平。但從應用來看,全球範圍內工(gōng)業機器人並未(wèi)全麵滲透所有行業所有環節,即使發達國家也(yě)是如此。

美國目前約有23.3萬台(tái)工業機器(qì)人(rén)正在使用,其中超過(guò)一半集中在中西部、南部的10個州。在這些州(zhōu)當中,密西根州、俄亥俄州和印地安納州是應用工業型機器人最多的地區,其中密西根(gēn)州有約 2.8 萬台,占了(le)近全美總數的 12%;相較之下,美國西(xī)部所有州的加總也隻有13%。若從城市來看,汽車製造中心的底特律是所有(yǒu)大城市應用最多(duō)的地區,共有約 1.5 萬台機(jī)器人在此工作,幾乎是其他城市地(dì)區的 3 倍以上。這充分反映了工業機器人在全美國的分布情況就像過去許(xǔ)多經濟趨勢一樣,自(zì)動化並不會以完全相同的(de)方式襲擊所有地區,而是會在(zài)全球價值鏈的運作(zuò)下,依照經濟學規律在不(bú)同行業、環節和區域內發展。

成本(běn)永遠是製造企業(yè)自動化升級的充分條件(jiàn),這裏成本更多(duō)的是綜合成(chéng)本,既包括人工成本、原料成本、管(guǎn)理成本、品控(kòng)成本等,也包括產線效率成本、安(ān)全成本等(děng)。1、從(cóng)市場角度看,大規模的自動化滲透往往(wǎng)首先集中在產品附(fù)加值高、市(shì)場集(jí)中度高、產線規模化標準化(huà)程度高的行業;2、從技術角度看,工業機器人(rén)作為自動化設備的一種,其更側重於空間移動較多的工(gōng)序,如裝配組裝、焊接噴塗、搬運裝卸等環節(jiē)。

根據 IFR (國際機器人聯合會)的數據(jù), 2015年全球工業機器人(rén)銷量 24.76 萬台,同比增長(zhǎng)8%;其中中國工業機(jī)器(qì)人銷量6.6萬台,占比約(yuē)27%。國內製造業的自動化處於快速成長階段,因此工(gōng)業機器人市場規模維持年均20%以上的高速增長率,遠高於歐美等國家。全球 75 %的工業機器人被銷往五個國家 :中、韓、日、美、德,中國是全球最大的(de)工業機器人(rén)市場。汽(qì)車行業是工業機(jī)器人應用最早、應用數量最多、應(yīng)用能力最強的行業。全世(shì)界有(yǒu)超過50%的工業機器人應用在汽車行業;其次應用於電子製造業,占比達到30%;其(qí)他如金屬加工、橡膠(jiāo)塑料、食品醫藥等製(zhì)造業等(děng),但這類更多作為輔(fǔ)助環節,並未形成規(guī)模需求。

2.2 製(zhì)造行業需要的不是工業機器人,而是基於(yú)機器(qì)人的自動化集成產線(xiàn)

工業機器人最早應用於汽車(chē)製造行業(yè),以整車製造過程中的焊接、噴塗、組裝環節為(wéi)主,以六軸串聯重載工業機(jī)械臂為主(zhǔ);電子製造業中裝配(pèi)檢測、包裝分揀等環節應用較多,包括輕載串聯機械臂、直角坐標機器人(rén)、圓柱坐標(biāo)機器(qì)人、並聯機器人(rén)等;金(jīn)屬加工、食品醫藥等工業機(jī)器人一般多用於物料(liào)搬運等輔(fǔ)助環節。對於汽車、電(diàn)子等規模化應用的製造行業,工業機器人不是直(zhí)接需求,基於工業機器人實現的自(zì)動化生產線解決方案才是。工業機器人的應(yīng)用需要供應商在充分理解垂直製造行業工序工藝(yì)的基礎上,進行自動化生產線(xiàn)的集成。這類似於食材與做菜的關係,好食材以外,具備工藝集成能(néng)力(lì)的“廚師”才是重點(diǎn)。

三、國(guó)內工業機器人產業,先有蛋還是先有雞?

3.1、 本土工業機器人產業(yè)處於被國外廠商全麵壟斷的格局

全球範圍內的工業機器人以六軸串聯機械臂為主,其(qí)次包括四軸串聯(lián)機械臂(bì)、圓柱坐標機器人(SCARA)、直(zhí)角坐標機器人、並(bìng)聯(lián)機器人(rén)等。不同工業器人在性能(負載能力(lì)、精度、速度、壽命、穩定(dìng)性等)、技術難(nán)度、成本等方(fāng)麵各不相同,適用的行業和場景也各不相同。從產業鏈的角度(dù)看,工業機器人分為核心零部件、本體設備和集成應用三大環節,其(qí)中核(hé)心零(líng)部件包括電機、驅動器、控製器、減速器等(děng)。

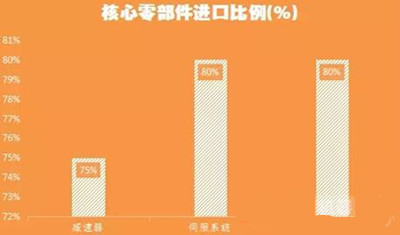

國內(nèi)的工業機(jī)器人從上遊市(shì)場到下遊市場均處於國外廠商壟斷的局麵:1、本體設備和應用層麵,發那科、庫卡、abb、安川四大巨頭(tóu)占據國內50%以上的(de)份額,外資品牌總計(jì)占(zhàn)據近70%。國產的本體設備在負載能力、精度、壽命、穩定(dìng)性等方(fāng)麵存在顯著差距(jù),應用層麵自然也差距更大;2、核(hé)心零部件(jiàn)層麵,國產(chǎn)機器人所用減(jiǎn)速器進口比例75%、伺服電(diàn)機進口比例80%、控製器進口(kǒu)比例80%。本土的工(gōng)業機器人(rén)廠商多數不具備核心技術環(huán)節,更多的是設(shè)備集成的角色,產品應用場合低端、分散,利潤(rùn)率水(shuǐ)平較低。

3.2 國內工業機(jī)器人產業突破從應用層開始(shǐ),需經曆“借蛋生雞、養雞生蛋”的過程

當(dāng)前部分主流觀點認為:國內工業機器人產業(yè)的上遊核心環節技術不足,導致本體設備性能差、成本高,進而導致國內工業機器人市場應(yīng)用的競爭力不足,因此國內工業機(jī)器人產業的發展首先需要突破上遊的核心技術環節。從技術產業鏈的角度來看,這(zhè)種觀點(diǎn)某(mǒu)種程度上是對(duì)的,但其更多的是產業發展至今(jīn)而形成的現象,而非(fēi)本質原(yuán)因。國內工業機器人產業先突破(pò)核(hé)心環節還是先做集(jí)成(chéng)應用是(shì)一(yī)個先有蛋還是先有雞的問(wèn)題。從全球工(gōng)業機器人的發展曆程和其他行業的發(fā)展經驗來看,我們認為國內工業機器人產業的突破應該是逆向的,即先從應用集成開始。

沒有本土化的應用(yòng)產業生態支撐,工業機器人的發展無(wú)從(cóng)談起。汽車行業是工業機器人應用最早、應用數量最多、應用能力最強的行業(yè),全球(qiú)工業機器人產業的發展與汽車製造行業密不可分。國內汽車製造現代工業的建立始於改革開(kāi)放,采取了以技(jì)術換市場的合資模式,直至現(xiàn)在合資車企及(jí)合資車(chē)型仍舊是國內汽車製造業和汽車消費市場的絕對主體。國內的(de)合資汽車製造企業自動化率已高達90%,汽車製造(zào)體係(xì)由國外整體導入,因此對應的製造標準、工藝工序、裝備產線等也來自國外(wài)。以四大巨(jù)頭為首的外資工業機器(qì)人品牌已(yǐ)經形(xíng)成了從核心零部件到本體設備再到集成係統的成熟產線方案,建立了較高的技術壁(bì)壘並且在規模化成本上具備明(míng)顯優勢,本(běn)土廠商突(tū)破困難。嚴格意義上來說,過去的數十年間國內的汽車(chē)製(zhì)造業僅僅做到了產(chǎn)能的(de)本土化,而非產業的本土化,這對國內包括(kuò)工業機器人行(háng)業在內的眾多汽(qì)車(chē)製造配套行業極為不利,本土工業機(jī)器人未來要(yào)在汽(qì)車行業突破需要著(zhe)重關注本土的自主車型、新能源汽(qì)車、零部件製造等方向。

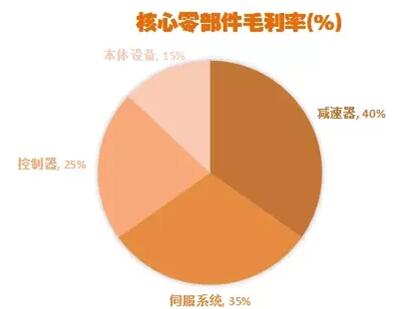

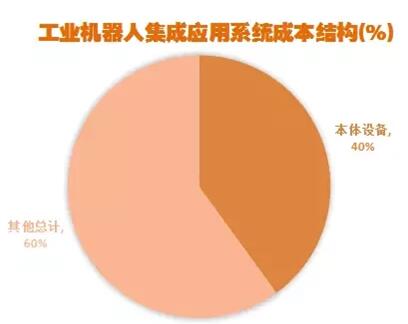

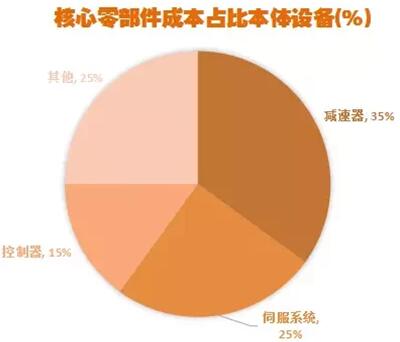

應用集成是工業機器人產業中利潤(rùn)率最高(gāo)、市場空間最(zuì)大的環節,核心零部件的利潤率高但細分專業技術壁(bì)壘高、市場規模受(shòu)限。從工業機器人核心構成的(de)毛利率來看:減速器最高達到 40%、伺(sì)服係統35%、控製器(qì)25%、本體設備15%;從市場規模看:工業機器人的應用市場規模中本體設備僅占30%-40%左(zuǒ)右;在本體設備中核心零部件占(zhàn)比在70%,其中減速器最大達到(dào)35%、伺服電機(jī)25%、控(kòng)製器15%。2016年全球工(gōng)業(yè)機器人應用的市場規模1000億元(yuán)左(zuǒ)右,其中機器人設備的規模在400億元左右;對應中國工業機器人應用的市場規模在340億元左右,其(qí)中機器人(rén)設(shè)備的規(guī)模在150億左右。本土機器人品牌滲透率30%左右,根據市場數據測算2016年國內的減(jiǎn)速(sù)器市場規(guī)模16億、伺服電(diàn)機市場(chǎng)規模(mó)11.4億、控製器(qì)市場(chǎng)規模6.8億。總結(jié)來說,隻有應用產業生態實現本土化才能(néng)培育上遊配套零部件及(jí)設備環節,在產(chǎn)業發展早期做(zuò)係統集成必然無法避免外購本體設備(bèi)及核心零部件。

3.3 重點關注家電、電子等(děng)本土化的產業應用需求,產業鏈的投(tóu)資邏輯需(xū)謹慎

全球汽車製造(zào)業發展較(jiào)早,且國內汽車製造業發展初期差距較大,因此(cǐ)形成(chéng)了外資占(zhàn)據主導地位的產業(yè)格局;相比之下3C電子製造國內外的發展差距不大,且相關產業已全麵實現了本土化。全球3C電子(zǐ)製造產能的70%集中在國(guó)內,這為配套的工業機器人產業提供了龐大的應用生態和市場空間。

與(yǔ)汽車製(zhì)造的工業機器人自動化(huà)產線不同,3C電子製造的自動化產線(xiàn)中工業機器人僅是其中的一小部分(fèn),還需要整合集成大量(liàng)的功能模組、專機設備等,這對工業(yè)機器人的集成應用提(tí)出了更高的要求。不同(tóng)於互聯網產業的發展曆程,本土區域內的工業機器人產業乃至整個製造業的發展過程中,各產業鏈環節不是共振的(de),產業發展逐步由應用端向上遊環節傳遞,且這種(zhǒng)傳遞(dì)是存在滯後周期的,這與互(hù)聯網生態下(xià)的產(chǎn)業鏈投資邏輯存在較大差(chà)別。

如果您有機床行業、企業相關新聞稿件發表,或進行(háng)資(zī)訊合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

")

- 機械加工過程圖示

- 判斷一台加工中心精度的幾種(zhǒng)辦法

- 中走絲線切割機床的發展趨勢

- 國產數(shù)控係統和(hé)數控機床何去何從?

- 中國的技術(shù)工人都去哪裏了?

- 機械老板做了十多年,為何還是小作坊?

- 機械(xiè)行業最新自殺性營銷,害人害(hài)己!不(bú)倒閉才

- 製造業大逃亡

- 智能(néng)時代(dài),少談(tán)點智造,多談點製造

- 現實(shí)麵前,國人沉默。製造業(yè)的騰飛,要從機(jī)床

- 一文搞(gǎo)懂數控(kòng)車床加工(gōng)刀具補償(cháng)功能

- 車床鑽孔攻螺(luó)紋加工方法及工裝設計

- 傳統鑽削與螺旋銑孔加工工藝的區別