編(biān)者按:

隨著各地方政府工業機器人發展策略的製定,以及國內外工業機器人企業和眾多專業人(rén)才的積極參與,工業機器(qì)人發(fā)展前景將更加廣闊(kuò)。2015年,中國工業機器人產業得到進一(yī)步快速發展。產業利好政策不斷釋放,產業規模(mó)保持穩定增長,下遊服務環節向多元化進軍,應用領域也在穩步(bù)拓展。

2016年,我國(guó)工業機器人正呈現出技術開發迎合市場需求、產品功能(néng)滿足主導行業、應用領域不斷拓寬深化等發展趨勢。欣欣向(xiàng)榮的工業機器人背(bèi)後,機器人產業發(fā)展空間巨大,但國內企業如何突圍?哪些行業還可以深入開發?怎樣(yàng)與行業進行深度融(róng)合(hé)?中國中投證券研究總部機械首席劉菁針對機器人及集成做了詳(xiáng)細報(bào)告,以下是機器人及集成報告全文:

對(duì)於工業機器人而言,全球的增長(zhǎng)在中國,中國的發展在當下,本體的核心在控(kòng)製,短期機會在中低端機器人,突圍(wéi)外資壟(lǒng)斷機會在集成,集成的關鍵在於渠道與非標標準化。

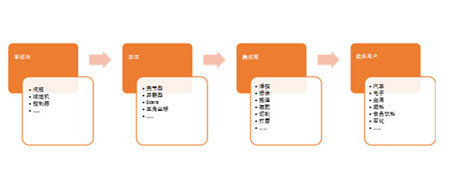

工(gōng)業(yè)機器人(rén)按照產業鏈上中下遊可分為核心(xīn)零部(bù)件,工業機器人本體,應用端集成三個環節。

圖表 1工業機器人產(chǎn)業鏈

一、零(líng)部件

工業機器人的核心零部件包括減速器、伺(sì)服和控製器。減速器成本占比最高,伺服(fú)次之。工業機器人用減速器與(yǔ)伺服比通用減速器和通用伺服的技術要求高且通用性不強。

圖表 2 工業機器人(rén)零部件的市場分布及品牌

國(guó)內減速器和伺服廠(chǎng)商遇到的問題,往往不是自動化的問題,而是材(cái)料和工藝的(de)問題。其中涉及熱處理、精加工、潤(rùn)滑甚至裝配等(děng)各個方麵。而這卻並不是自動化廠商擅長的領域。故機(jī)器(qì)人零部件的(de)產業(yè)發展需要統籌多門學科,並且需要有足夠的資金支持(chí)相對長的研發周(zhōu)期。這一特性上,減速器比伺服更突出。

目前外資(zī)機器人廠商普遍采用的模式是:減速器和伺服外購(gòu),控(kòng)製器自行研(yán)發。控製器,相當於機器人的大腦。機器人是否能(néng)達到足夠的精度、速度、長期運行下來的穩定程度等因素,都更大程度上取決於控製器。

減(jiǎn)速器、伺(sì)服和控製器的市場取決於機器人本體的市場。一般一台六軸工業機器人標配(pèi)六個減速器、六個伺服和一個控製器(qì)。

二、機器(qì)人本(běn)體(tǐ)

工業機器人本體可以理解為一個機械(xiè)手臂。不同結構的機械手臂靈活程度和擅長動作不同。機器人本體也稱為機器人裸機,有多種形(xíng)式(shì)。最常(cháng)用(yòng)的為六(liù)軸關節型機器人(rén)。

圖表 3 機器人本體按結構分類

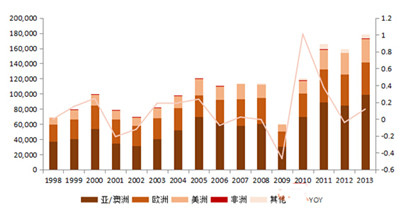

2013 年,全球(qiú)工業機器(qì)人銷售量達到17.9 萬台,銷售額(é)增加至95億美元(yuán),達到曆史高(gāo)峰。其中約10 萬台(tái)安裝在亞洲和澳洲。2017年全球機器人銷售量(liàng)將接近30萬台。

圖表 4 全球通用(yòng)型工業機器人銷售量及增長率

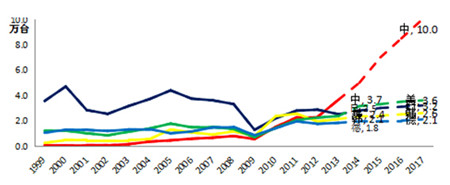

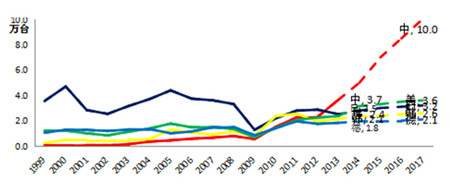

2013 年,中國銷售3.7 萬台工業機器人,同比增長(zhǎng)60%,是2013年銷售量最大的國家。這個數據還不(bú)包括台灣(wān)裝機的0.5萬台以及富士康(kāng)內部生產的機器人數量。富士康生產的機器人在大陸的安裝數量很難在(zài)公開資料中獲得,據IFR推測,約(yuē)1萬台-3萬台。即(jí)使不算這些,2008-2013 年(nián)間,中國機器人銷量年均(jun1)增長率36%。預(yù)計到2017年,中國工業機器人銷售量將(jiāng)達到10萬台。

圖表 5 全球機器人的增長(zhǎng)主(zhǔ)要在中國

從(cóng)保有(yǒu)量上來說,截(jié)至2013年底,中國工業機器人保有量至少13.3萬台。據IFR推測中(zhōng)國未來將先後超越德國、韓國、美國和日本,並於2017年超(chāo)過40萬台。

圖表 6 中國機器人保有量將由2013年的16.2萬台增(zēng)加到2017年42.8萬台

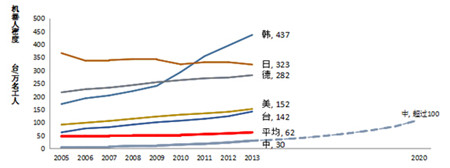

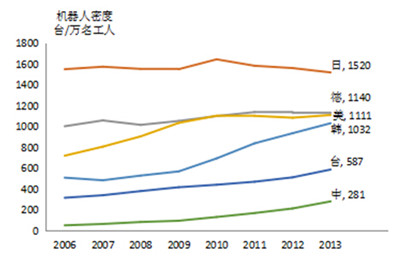

機器人密度是指每萬名產業工人對應的機器人保有量。世界上機器人密度(dù)最(zuì)高的國家是韓國。2013年其機器人密度高達437台/萬名工人。世界平均機器人密度為62,而(ér)中國(guó)的機器人密度(dù)僅為(wéi)30。國家的相關產業規劃是預計到(dào)2020年中國工業機器人的產業(yè)體係要(yào)具備3至5家具有國際競爭力的企業(yè),8至10個產業配套集群,機器人(rén)密度達到100以上。

圖(tú)表 7 中國2020機(jī)器人密度將(jiāng)達100以上

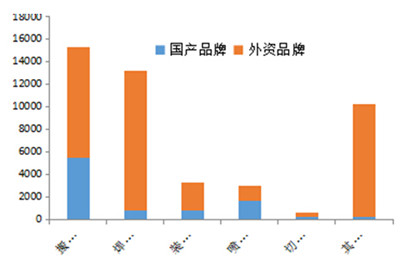

2013年的外資機器人品牌在中國市場的(de)銷量占比達到75%。外資品牌中84%是關節型機器人(rén),這一占比遠高於國際平均水平。

究(jiū)其原因,主要源於兩方麵。

一方麵是中(zhōng)國的工業自動化製造基礎相對(duì)薄弱,機器人的應用往(wǎng)往不具備成熟(shú)的配套環境,故而在機器(qì)人選型過程中傾(qīng)向於靈活(huó)性最高的關節型機器人。

另一(yī)方麵在(zài)於一(yī)部分工業機器(qì)人的最終用戶對(duì)機器人各種結構未必有非常(cháng)深入的了解,故而在工業機(jī)器人解(jiě)決方案的選取上未必能夠找到最優性價比的組合。

圖表 8 中國工(gōng)業機器(qì)人外資占據75%份額(億元)

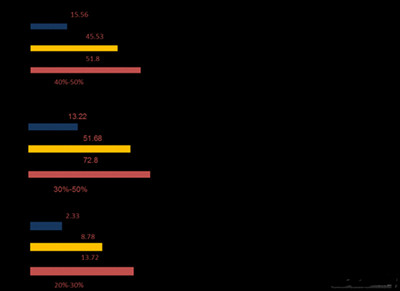

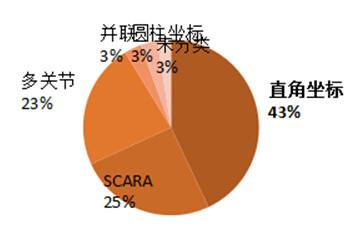

國產機器人銷售數量最多的是直角坐(zuò)標機器人,占總銷(xiāo)量的比重高達43%;銷售數量第二位為scara機器人,占比25%;其銷售額(é)占(zhàn)比(bǐ)28%。這兩種中低(dī)端機器人的銷量占到國產機器人份額的68%。對於國際(jì)上用量最多的關節型機(jī)器(qì)人,國產銷售量僅占23%。

圖表 9 2013年國產機器人低(dī)端機型占主導(dǎo)

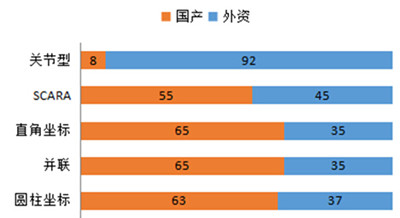

2013年國內市場上,直角坐標機器人、並聯機器人和圓柱(zhù)坐標機器人占比在63%-65%,有一定優(yōu)勢。SCARA市場中,國(guó)產機器人占55%,外資占45%。

圖表 10 2013國產直角坐標及並聯機(jī)器(qì)人相對外資具優勢

非關節機器人方麵,國產機器人可以占有50%左右的市場份額。原因兩點:

一來是非關節型機(jī)器人的(de)技術門檻相對較低。

二來是中低端市場較為分散,是主流外資機器人品牌防守較為薄弱的區域。

而國產機器人廠商,也的確可以借此機會(huì)從易至難逐步攻克技術難(nán)題。

三、機器人集成

機器人集成是指在上述(shù)機(jī)器人本體上加裝夾具及其他配套係統完成特定功能。

機(jī)器人本體(tǐ)是標準品,可理解(jiě)為一隻手臂。

係統集成就是給這隻手臂安裝上手(夾具),複雜的係(xì)統集成還需要安裝眼睛(視覺控製)、觸覺(力控)等完成相應動作及功能。甚至提供工作站或配套生(shēng)產線。

2013年,機器人與(yǔ)其相(xiàng)關軟(ruǎn)件及係統(tǒng)的全球總交易(yì)為290億美元,其(qí)中中(zhōng)國交易量為(wéi)95億美元,為全(quán)球最大機器人市場。 預計到(dào)2020年國內機器人係統集成市場將達(dá)2000億元。

3.1機器人集成按應用分

機器人按(àn)照應用(yòng)分(fèn),可分為焊接應用,噴塗應用,搬運應用,裝配應用(yòng),切割應用,打磨(mó)應用等等。國產品牌在搬(bān)運、噴塗等不需(xū)要高精度的領域已經有所滲(shèn)透。對於焊接、裝配、打磨等對工藝要求相對高的領域,滲透較慢。

圖表(biǎo) 11 國產機器人在簡單應用中滲透較快

3.2機(jī)器人集成按行業分

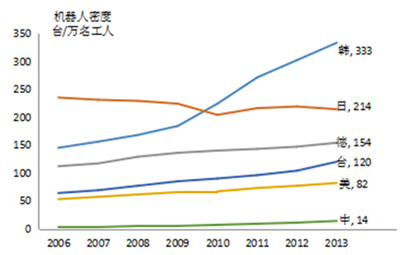

機器人下(xià)遊最終用戶可以按照行業分為:汽(qì)車工業,一般工業(yè)。一(yī)般(bān)工(gōng)業中又可(kě)以(yǐ)分為食品飲料,石化(huà),金屬(shǔ)加工,醫藥,3C,塑料,白家電等等。

其中汽車行業的自動化程度已經較高,中國汽車行業機器人密度高達281。而在非汽車工業(也稱一般工業)中其機器人(rén)密度僅(jǐn)為14,機器人應用潛力巨大。

圖(tú)表(biǎo) 12 中國汽車行業機器人密度281

圖表 13 中國非汽車工業機器人密度僅14

故這一輪由智能(néng)製造驅動的機器人在工業領域的廣泛應用,主要增量在(zài)於一般工(gōng)業(yè)(非汽車行(háng)業)。

對於工業機器人而言,全球的增長在中國,中國的發展在當(dāng)下,本體的核心在控製,短期機會在中低端機器人,突圍外資壟斷機會在集成,集成的關鍵在於渠道與非標標(biāo)準化。

文自:中國(guó)機器人網

資料來源:IFR,中國中投證券

如果您(nín)有機床行業、企業相關新聞稿件發(fā)表,或進行資訊(xùn)合作,歡迎聯係本網編輯部, 郵箱:skjcsc@vip.sina.com

- 2024年11月 金屬切(qiē)削機床產量數據

- 2024年(nián)11月 分地區(qū)金屬切削機床產量數據

- 2024年11月 軸承(chéng)出口(kǒu)情況

- 2024年11月 基本(běn)型乘用車(轎車)產量數據(jù)

- 2024年11月 新能源汽車產量數據

- 2024年11月 新能源汽車(chē)銷量情(qíng)況

- 2024年10月 新能源(yuán)汽車產(chǎn)量數據

- 2024年10月 軸承出口(kǒu)情況

- 2024年10月 分地區金屬切削機床產量數據

- 2024年(nián)10月 金屬切削機床產量數據(jù)

- 2024年9月 新能源汽車銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘用車(chē)(轎車)產量數據