日本電產布局機床產業背後的邏輯

2022-7-12 來源:- 作(zuò)者:-

4月6日,日刊工業新(xīn)聞報道,世界電機行業巨頭——日本(běn)電產(chǎn)重新調整規(guī)劃,將日本電產平湖工廠的麵積由原計劃的6萬平方(fāng)米(mǐ)擴建至20萬(wàn)平方米,用於生產齒輪(lún)加工機床(chuáng),以滿足市場未來增長的需要。

消息一出,再次引發輿論熱議。要知(zhī)道,就在前不久短短的半年內,日本電產(chǎn)先後跨界並(bìng)購了三菱重工機床(以“尼得科機床株式會社”的名義開始運營)和(hé)日本機床製(zhì)造商OKK,已是眾說紛紜(yún)。這次短期內再次追加在(zài)中國的投資,擴大機床(chuáng)產能,著實讓人費解。

在外人看(kàn)來,一(yī)是選擇的時機不對。眼下新冠疫情反複,俄烏衝突依舊,全球經濟下行壓力不斷加大,企業此時通常采取戰略(luè)收縮的做法,以規避風險。二是跨(kuà)界並購難度(dù)較大,成功率不高(gāo)。電機類企(qǐ)業和機床企業有著完全不同的生產特點:一個是量大(dà)麵廣,一個是專業定製化,並購後的管理與文化(huà)整合是個大問題。

然而,日本電產或許是個特例。這家企業從一家名不見經傳的小微(wēi)企業成長為世界第一的綜合電機企業(yè),僅用了短短不到30年的時間,在經營方麵自然有其獨到之處。有關(guān)這(zhè)一點,我們或許能從日(rì)本電產的(de)發展曆史中窺見一斑。

一、借助資本力量,有序並(bìng)購擴張

1973年7月,日本電產在京都注冊創立,作為一家生產(chǎn)小型電機的小微企業,公(gōng)司掌門人永守重信先生,在創業之初就立誌將公司打造成為該領域的行業翹楚。

時勢(shì)造英雄,日本電產一開始便與國際市場結下了不解之緣。就像十五世紀開啟(qǐ)大航海輝煌時代的葡(pú)萄牙(yá)、西班牙(yá)一樣,日(rì)本電產在成立的(de)幾個月後,便一路勇敢向西,登陸美國大陸開疆破土、尋找商機,同樣取(qǔ)得了巨大成功。

日本電產在美國市場深耕(gēng)細作多(duō)年,同時抓住美(měi)國PC機產業(yè)鏈轉移東南亞市場的商機,很快在HDD(硬盤驅動器)電機產業打出了一片天地。短短十幾年,公司便成為了該領域的世界知名(míng)供應商,是美國市場、美國公司成就了日本電產最初的成功。

隨著業績的快速增長,日本電(diàn)產開始借助資本(běn)的力量去(qù)擴大企(qǐ)業規模。自1988年(nián)到2001年,公司先後在大阪、東京、紐(niǔ)約三地成功實現上市。股市融資為公司的並購發展插上了翅膀,加快了企業成長的(de)腳步。

長期以來,日本電產(chǎn)一直(zhí)堅持積極的並購戰略。從(cóng)1984至2019的 35年間,日本電產共發起了66件並購案,其中海外並購40件,占比(bǐ)超60%,平均每年(nián)就發起約2件並購案。企業(yè)開發新技術或新市場,常常要(yào)耗費大量時(shí)間。在永守重信眼中,並(bìng)購就如同向(xiàng)市場“購買時間”,可為企業節省許多用於研發和市場開拓方(fāng)麵的寶貴時間資源。

為保證並購成功,公司確立了基本原則。據國內一家研究機構(gòu)相關資(zī)料介紹,日本電產在確定並購之前一定要(yào)符(fú)合三項基本原則:一是定位清晰——並購領域是“旋轉(zhuǎn)或驅動”事業,即始終圍(wéi)繞著(zhe)電機這個老本行,不能離開(kāi)太遠;二是目標明確——一定要能夠解(jiě)決企業所(suǒ)麵臨的培育新(xīn)技術或新渠道等課題;三是方針鮮明——絕不高價收購那些業績良好的企業(yè),而是(shì)瞄準那些瀕臨破產和倒閉的(de)目標,經過日本電產之手優化重組,使之重新煥發活力。

永(yǒng)守(shǒu)重(chóng)信曾在接受(shòu)媒體采訪時指出,“(並購)好比(bǐ)登山,簽署(shǔ)合同僅僅是爬了五分之一,剩下的就是跨企業間的(de)文化磨合,這是最耗時也是最難的過程。”為保證並購的(de)成功,日本電產創造了獨特的(de)並購(gòu)業(yè)務整合(PMI)標(biāo)準,其中(zhōng)就包括其獨具特色的重組方式——推行“3Q6S”管理。同時企業尊重員工利益,將不裁員作為日本電產實(shí)施並(bìng)購的一項基本(běn)原(yuán)則。雖然這些措施落實起(qǐ)來既費(fèi)時又艱難,但卻十分有效。

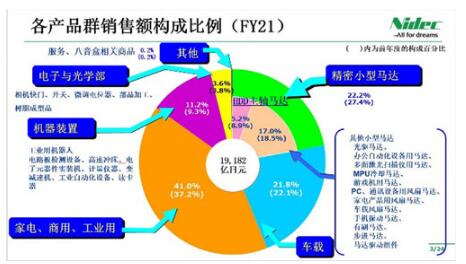

通過一次次成功的企業(yè)並購和產品經營,日本電產已從一(yī)家(jiā)名不見經傳(chuán)的(de)小微企業成(chéng)長為當今世界一流的綜合類電機製造(zào)企業(yè)。產品類別包括:精密小型電機,車(chē)載,家電、商用、工業用電機,機械裝置,電(diàn)子與光學部件等。其(qí)中,作為公司重點發展的領域——車載類產品的市場份額逐年提高,2021年車載類產品的銷售額(é)就占據了約20%的份額,隨著汽車行業的發展變化,這一占比仍在增加。

日本電產2021年各產品群銷售額構成(chéng)比例(lì)

二(èr)、 順應汽車技術變革,著手布(bù)局機(jī)床產業

早在上個世紀九十年代(dài),日本(běn)電產(chǎn)集團就進入中(zhōng)國大陸並著手全麵布局中國市場,先後在浙江、廣州、大連、蘇(sū)州等(děng)地建立研發和生產基地。近(jìn)幾年(nián)進一步加大了在中國的投資力度和發展速度。2019年(nián)6月20日,日本(běn)電產在北京市召開了在華業務戰略說明會。強調“中國是非常重要的(de)市場,將繼續展開投資”。具體而言,日本電產將著(zhe)眼於新一代通(tōng)信標準5G、汽車的電動化和自動化、機器人的推廣使用、家電節能化和農業物流自(zì)動化這5個潮流來拓展業務。這個時期,日本電產還沒有把公司戰略瞄準機床(chuáng)產業,至少公開的信息沒有顯示日本電產集團的業務將向機床產業方向延伸。

近年來,隨著新能源汽車和自動駕駛技術的快速發展(zhǎn),汽車行業進入前所未有的技術革新時代。為此,日本電產集(jí)團提早布局,憑借在輕(qīng)薄短小技術、高能(néng)效技術及控製技術等領域(yù)的技術優勢,及時推出了車載領域的新能源(yuán)汽車驅動電機和新能源汽車平台兩大產品,並將中國市場作為其主要目標市(shì)場。其研發的E-Axle整合式驅動電機係統於2019年4月開始全(quán)球量產,廣汽新能源Aion S以及Aion LX也成為首批搭載該產品(pǐn)的車型。

E-Axle三合一式驅動電機係統

日本電產表示,在汽車行業麵向“脫碳化”快速推進各項措施的過程中,公司將牢(láo)牢抓住“汽車電動化(huà)”及“綠色轉型”這(zhè)一(yī)中長期發展機遇,通過擴大銷售以EV驅動電機係統“E-Axle”為核心的車載用電機產品,為溫室氣(qì)體減排作出(chū)貢獻。

E-Axle驅動電機係統是由驅動電機、減速齒輪箱及逆變器構成,具有結構緊湊、小型輕量等特點,極具市場競(jìng)爭力。這款拳(quán)頭產品一經推出,廣受市場好評,市場需求不斷增長。為滿足未來的市場需求,近兩年日本電產集(jí)團又在現有的第一工廠(於浙江省)的基礎上,再(zài)在浙江與大連分別新建了第二、第(dì)三工廠。在此背景下,為進一步提升新能源汽車產業市場規模和產品競爭力,日本電產集團開始將目光投(tóu)向了機床裝備產業。

2021年8月,日本電產集團完成對三菱重工(gōng)機床株式會社的收購,並以“尼得科機床株式(shì)會社”的名義開始運營。2022年1月,尼得科機床的平湖工廠項(xiàng)目雲簽約儀式成功舉行。2022年2月,日本電產集團再次收(shōu)購(gòu)日本機床製造商OKK,對外以“NIDEC OKKCORPORATION”的名義開展業務。

三、依托機床板塊,助力集團公司戰略目標實現

企業並購戰略是實現企業發展戰略的一種常規途徑,通(tōng)過(guò)並購等外源式的增長成為企業實現(xiàn)擴張的一種合理選擇。

2021年7月,日本電產公布了中(zhōng)期戰略目標“Vision2025”,製定了“在2025年實現創收4萬億日元”的目標(biāo),包(bāo)括驅(qū)動電(diàn)機在內的車載業務、工業機器人有望成為其(qí)主導型業務的主要組成部分。

那麽,如何看待(dài)日(rì)本電產並購機床企業?翻閱相關(guān)資料不難發現,對三菱重工機床和日本OKK機床的跨界收(shōu)購,是2020年初疫(yì)情爆發以來,日本電產僅有的兩次收購行為。作為一家以並購見長的國際跨國集團,在“現金為王”的(de)疫情期(qī)間,敢於出手去收購上遊(yóu)的機床製造企業,其行為背後的邏輯,需要從集團戰略目(mù)標的實現路徑、內部協同效應的有效發揮,以及不斷提升企業核心競爭力等方麵去尋找答案(àn)。

首先,收購機床有助於公司(sī)整體戰略目標實現。電產集團的產品通常(cháng)具有技術含量高、量大麵廣等特點,需(xū)要配備大量高性能(néng)的機床裝備。為了短期內(nèi)達(dá)成公司(sī)中期(qī)戰(zhàn)略目標,勢必要投入巨資購買機床設備以擴大產能(néng)。通過並購方式獲取優質稀缺的機床裝備資源,利用它們獨有的技術(shù)優勢、研發(fā)力量,可以更好地服務企業總體發展戰略。

其次,隨著日本電產集(jí)團機床(chuáng)板塊陣容的擴(kuò)大,其內部的協(xié)同效應也將愈發明(míng)顯。有日媒認為,日本電產擴充機(jī)床陣容,可拓寬電機以外的利潤(rùn)來源,同時(shí)擴大公司生產的機床用伺服電機的應用範圍,進而(ér)改(gǎi)變公司在機床伺服電機市場份(fèn)額落後的現狀(資料顯示:伺服電機市場規(guī)模2020年為139億美元,2025年預計達168億美元),其競爭目標瞄準這一領域強大的(de)競爭對手(shǒu)。

再有,由於受疫情的(de)影響,許多機床企業經營受到了很大影響。日本電產選擇在這個時間段收購兩家日本機床企業,也讓它在議價權上處於(yú)有利位置;同時日本企業間的管理文(wén)化相近,也使得跨企業之間的文化磨合問題相對容易解決。

四、電產機(jī)床板塊:未來機床市場一(yī)支不容忽視的(de)力量

目前,對於日本電產而言,三菱重工和OKK機床的成功(gōng)加盟所帶來的好處正(zhèng)在逐步顯現。

三菱重(chóng)工的齒輪機床位居世界三大齒輪機床之列,在汽車(chē)齒(chǐ)輪切削等(děng)機床(chuáng)設(shè)計和生(shēng)產方麵擁有(yǒu)大量先(xiān)進技(jì)術,其長期積累的經驗也獨具借鑒意義。有媒體報道,收購三菱重工機床,不僅加強了E-Axle三合一式驅動電機係統核心部件齒輪的製造能力,還為公司提供了齒輪和齒輪製造方麵的工藝經驗,使其一舉成為(wéi)電動汽(qì)車的完整牽引解決方案提供商。

OKK主打中小型加工中心,擅長不鏽鋼和耐熱性高的鎳合金等難切削的(de)材料的高精度加工,可以(yǐ)自(zì)動更換(huàn)多種刀具(jù),同時進行切削、鑽孔。有日媒體報道(dào)稱,日(rì)本電(diàn)產2022年度內將把小型減速器的產能提高到現有的近3倍(bèi)。為此公司(sī)將投資100億日元(yuán)在菲律賓(bīn)工(gōng)廠建設新廠房,以生產麵向工業機器人使用的主要部件——小型(xíng)減速器。新廠房將從集團(tuán)子公司尼得科機床和NIDEC OKK CORPORATION引進最尖端的機床,以擴大產能,縮短從客戶下單到供貨的(de)訂貨時間,從而擴大市場份額。5月23日日本電產對外宣布,將(jiāng)在浙江省平湖市建設驅動電機係統“E-Axle”的旗艦工(gōng)廠以擴大車載用(yòng)電機產品的銷量。

“E-Axle旗艦工廠”竣工(gōng)效果圖

可以預見,依托(tuō)集團內部豐富的(de)上下遊資源,尼得科機床和NIDEC OKK CORPORATION機床將(jiāng)在日本電產電動汽(qì)車和工(gōng)業機器(qì)人領域相關產(chǎn)品的產能提升方麵發揮重要作用。

近期,永守重信表示,為了擴大車載和機器人用電(diàn)機的生產,在機床方麵,集團或將“再收購幾家公司(sī)”。對於2021年收(shōu)購的三菱重工(gōng)機床,他表示(shì),“雖然曾經虧(kuī)損,但(dàn)現在已經實現盈利”。顯(xiǎn)示了日本電產對(duì)正式進入(rù)機床領域充滿信心。

不難看出,日本電產集團跨界機床並購行為還將繼續下去(qù)。如果順利的話,未來隨著機(jī)床業務板塊陣容(róng)的擴大,其集團內部相互間的協同效應也會愈發明顯,將助力集團(tuán)公司整體競(jìng)爭實力的進一(yī)步提升。與此同時,其(qí)規模和外溢效應未來會逐步顯(xiǎn)現,將成為相關市場,特別是新能(néng)源(yuán)汽車裝備市場領域強有力(lì)的競(jìng)爭者。

當然,日本電產集團的發展其實也並非一帆風順,除了經濟不確定因素增多、市場競爭日趨激烈,以及規模化管理和文(wén)化整合難度加大等因素之外,公司目前麵臨的主要問題還是(shì)缺乏(fá)合適的“接班人”。就在今年4月,年滿77歲的永守重信在卸任不(bú)滿(mǎn)一年後,重新出山擔任首席執行官(CEO),原(yuán)CEO關潤轉任首席運(yùn)營官(COO)。

未來,並購整合後(hòu)的(de)日本電產機床業務發展如何,我們將拭目以(yǐ)待。

投稿(gǎo)箱:

如果您有機床行業、企業相(xiàng)關新聞稿件發表,或進行資訊合作,歡(huān)迎聯係(xì)本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

如果您有機床行業、企業相(xiàng)關新聞稿件發表,或進行資訊合作,歡(huān)迎聯係(xì)本網編輯部, 郵箱(xiāng):skjcsc@vip.sina.com

更多相關(guān)信息

業界(jiè)視(shì)點

| 更多

行業數據

| 更多

- 2024年11月 金屬切削(xuē)機床產量數據

- 2024年11月 分地(dì)區金屬切削機床(chuáng)產量(liàng)數據

- 2024年11月 軸承出口情況

- 2024年11月 基(jī)本(běn)型(xíng)乘用車(轎車)產量數(shù)據

- 2024年11月 新能源汽車產量數據

- 2024年11月(yuè) 新能源汽車銷量情況

- 2024年10月 新能源汽車產量數(shù)據

- 2024年10月 軸承出(chū)口情況

- 2024年10月 分地區金屬切削機床產(chǎn)量數據

- 2024年10月 金屬切削(xuē)機床產量數據

- 2024年9月 新能源汽車(chē)銷量情況

- 2024年8月 新能源汽車產量數據

- 2028年8月 基本型乘(chéng)用車(轎車)產量數據

博文(wén)選萃

| 更多

- 機械加工過(guò)程(chéng)圖(tú)示

- 判斷一台(tái)加工中心精度的幾(jǐ)種辦法

- 中走絲(sī)線切割機床的發展趨勢

- 國產數控係統和數控機床何去(qù)何從?

- 中國的技術工人(rén)都去哪裏了?

- 機械老板做了十多年,為何還是小作坊(fāng)?

- 機械行業最新自殺性營銷,害人害己!不倒閉才

- 製造業大逃亡(wáng)

- 智能時代,少談點智造,多談點製造

- 現實麵前,國人沉默。製造業的騰(téng)飛,要從(cóng)機(jī)床

- 一文搞懂數控(kòng)車床加工刀(dāo)具補(bǔ)償功能(néng)

- 車床鑽孔攻螺(luó)紋加工方法及工裝設計

- 傳統鑽削與螺(luó)旋銑孔(kǒng)加工工藝的區別